TÀI CHÍNH -

Tháng 05/2018

95

Vận dụng chi phí liên quan và chi phí không liên

quan trong thẩm định dự án kinh doanh

Trong Báo cáo thẩm định dự án chỉ trình bày chi

phí liên quan đến quyết định thực hiện dự án đó,

không trình bày các chi phí không liên quan khi báo

cáo. Chúng ta sẽ xem xét việc vận dụng chi phí liên

quan trong thẩm định dự án kinh doanh trong các

trường hợp cụ thể.

Công ty lựa chọn sản xuất sản phẩm hay thuê

ngoài hoặc mua từ nhà cung cấp về bán. Với trường

hợp này, nhà quản trị cần so sánh tác động trên

phương diện tài chính trên cơ sở chọn phương án

có chi phí rẻ hơn. Trong trường hợp chi phí thuê

ngoài, mua ngoài lớn hơn tổng chi phí liên quan và

chi phí cơ hội trong trường hợp DN tự sản xuất thì

DN nên chọn phương án tự sản xuất nếu xét trên

góc độ tài chính. Nếu chi phí thuê ngoài, mua ngoài

nhỏ hơn tổng chi phí liên quan và chi phí cơ hội khi

DN tự sản xuất thì DN nên thuê ngoài hoặc mua

ngoài. Nếu trong trường hợp chi phí mua ngoài và

chi phí tự sản xuất không chênh lệch hoặc chênh

lệch không đáng kể thì DN cần cân nhắc do việc DN

tự sản xuất có thể làm ảnh hưởng đến sức khoẻ, tinh

thần của người lao động hoặc chất lượng của sản

phẩm sản xuất, ảnh hưởng uy tín của DN, bên cạnh

điểm lợi là tận dụng được các nguồn lực hiện có của

DN khi thực hiện phương án này.

Trường hợp đánh giá chấp nhận hay không chấp

nhận một hợp đồng đặc biệt, hợp đồng có thể là

hợp đồng một lần hoặc hợp đồng ngắn hạn. Trong

trường hợp DN đang xem xét nhận thêm một dự

án mới, nhà quản trị cần đánh giá và so sánh giá

trị hợp đồng với tổng chi phí liên quan và chi phí

cơ hội nếu DN thực hiện dự án đó. Nếu giá trị hợp

đồng lớn hơn tổng chi phí liên quan và chi phí cơ

hội khi DN thực hiện dự án thì DN nên thực hiện

dự án đó. Trong trường hợp ngược lại, DN không

nên thực hiện dự án này. Khi giá trị hợp đồng so

với tổng chi phí liên quan và chi phí cơ hội

không chênh lệch hoặc không có sự chênh

lệch đáng kể, nhà quản trị có thể xem xét

thêm kết quả theo các phương pháp thẩm

định dự án khác để có cái nhìn toàn diện

về khả năng sinh lời của dự án kinh doanh.

Trường hợp đánh giá khả năng kinh

doanh, khả năng sinh lời của một máy

móc, một dòng sản phẩm đang sản xuất

hay một bộ phận sản xuất để đưa ra

quyết định nên tiếp tục sản xuất, tiếp

tục hoạt động hay không, nhà quản trị

cần đánh giá khả năng sinh lời của từng

tài sản, sản phẩm sản xuất, bộ phận sản

xuất đang xem xét. Khi đó, nếu số dư đảm phí

(trong trường hợp tiếp tục sản xuất) của tài sản,

sản phẩm, bộ phận sản xuất nhỏ hơn tổng chi phí

liên quan để sản sản xuất sản phẩm hoặc chi phí

liên quan về máy móc thiết bị hay chi phí liên

quan để bộ phận sản xuất trong từng trường hợp

cụ thể, thì DN nên ngừng sản xuất sản phẩm, với

máy móc thiết bị ngừng sử dụng tài sản, với bộ

phận sản xuất thì nên đóng cửa. Trong trường

hợp ngược lại, DN vẫn có hướng khả quan tiếp

tục sản xuất sản phẩm, sử dụng tài sản cho sản

xuất, tiếp tục hoạt động bộ phận sản xuất theo góc

độ tài chính.

Ngoài những yếu tố mang tính định lượng trong

thẩm định dự án kinh doanh như trên, DN cũng cần

xem xét các yếu tố định tính như ảnh hưởng của

việc dừng sản xuất sản phẩm, kéo theo việc giảm

lượng tiêu thụ về những sản phẩm liên quan, hay

vấn đề gia tăng lao động thất nghiệp… Khi đó, DN

cần nêu rõ những chi phí liên quan, loại trừ những

chi phí không liên quan, bên cạnh đó cần xem xét cả

những phương án thay thế hơn là việc đưa ra quyết

định ngừng kinh doanh.

Dựa trên quan điểm của kế toán quản trị, phương

pháp đánh giá dự án kinh doanh bằng chi phí liên

quan giúp nhà đầu tư có thể đánh giá được những

tổn thất và dòng tiền thực chi ra khi dự án được

thực hiện. Từ đó, nhà đầu tư, nhà quản trị có thể

đưa ra quyết định kinh doanh phù hợp với thực tế

nguồn lực và tình hình kinh doanh của DN.

Tài liệu tham khảo:

1. BBP (2017), Management accounting paper, UK;

2. McGraw-Hill Ryerson Limited(2001), Relevant costs for decision

making, Canada;

3.

;

4.

;

5.

.

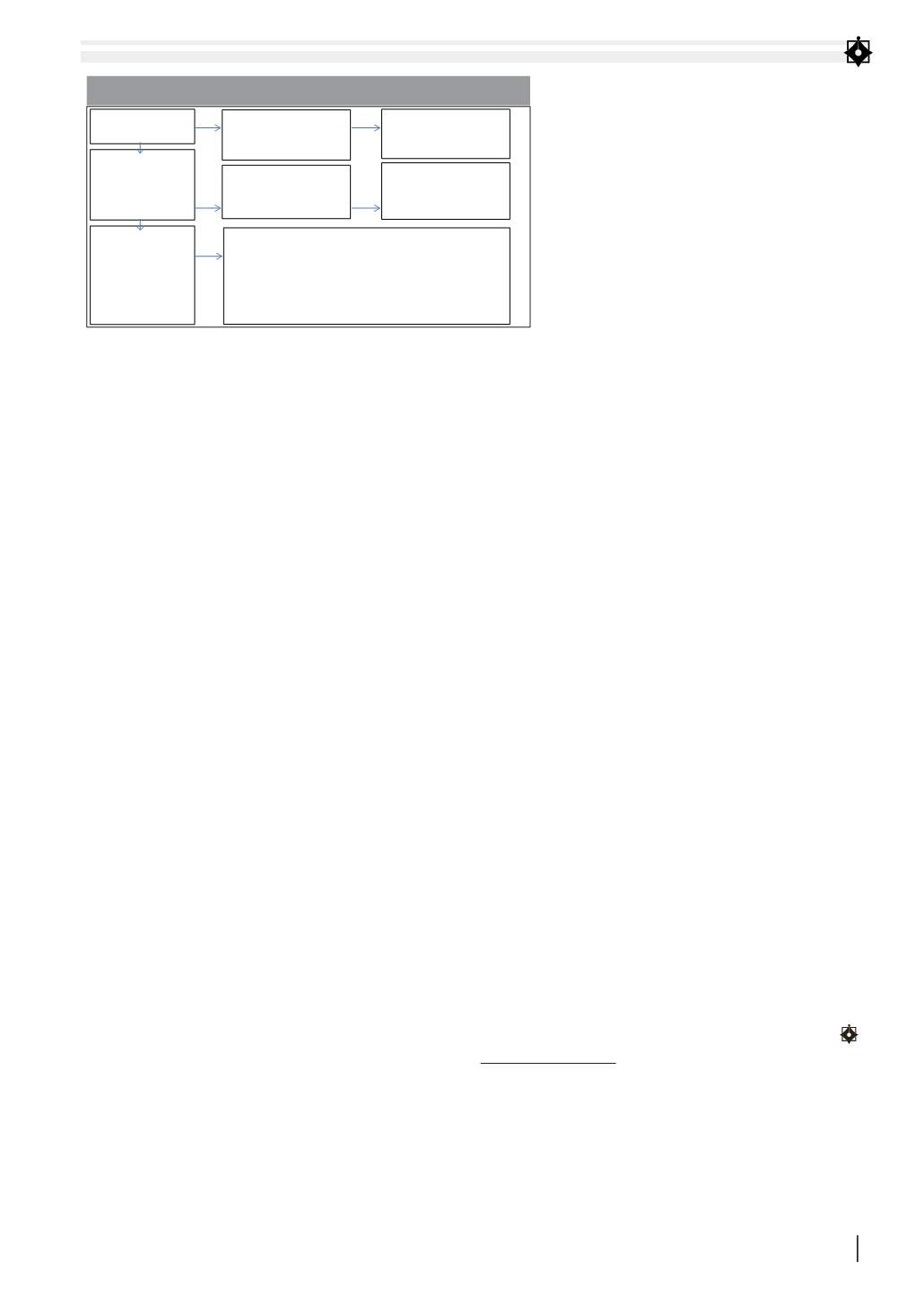

Chi phí nguyên vật

liệu

Nguyên vật liệu có

sẵn trong kho được

mang sử dụng cho

dự án

Nguyên vật liệu cần

thiết cho dự án không có

sẵn trong kho

Chi phí liên quan = chi

phí mua

Nguyên vật liệu có

sẵn trong kho

nhưng không còn

được sử dụng nữa,

nay được sử dụng

cho dự án

Nguyên vật liệu này

thường xuyên sử dụng

trong doanh nghiệp

Chi phí liên quan = Giá cao hơn giữa Giá thanh lý (không

sử dụng, bán đi) và Giá trị thuần có thể thực hiện được

(nguyên vật liệu không sử dụng nữa, được bỏ thêm chi phí

biến đổi thành một dạng khác để bán)

Chi phí liên quan = chi

mua

SƠ ĐỒ 2: XÁC ĐỊNH CHI PHÍ LIÊN QUAN ĐỐI VỚI CHI PHÍ NGUYÊN VẬT LIỆU

Nguồn: Nghiên cứu, tổng hợp của tác giả