10

KINH TẾ - TÀI CHÍNH VĨ MÔ

trình để tiết kiệm thời gian và chi phí của tổ chức

(Ruivo & cộng sự, 2017).

- Vốn con người liên quan tới nguồn lực được tạo

ra từ tri thức, kỹ năng, khả năng và các đặc điểm

cá nhân khác để đem lại lợi thế cạnh tranh cho tổ

chức (Ployharts & Moliterno, 2011), đây là nguồn

lực CNTT con người trong tổ chức (Melville & cộng

sự, 2004).

Trong giá trị kinh doanh CNTT, Soh & Markus

(1995) và Markus & Tanis (2000) cho rằng, nguồn

lực CNTT (nguồn lực CNTT công nghệ và nguồn

lực CNTT con người) là các tiền tố tạo ra giá trị kinh

doanh CNTT. Các mối quan hệ đồng biến giữa các

nguồn lực CNTT và giá trị kinh doanh CNTT cũng

được khẳng định trong các khung lý thuyết về giá

trị kinh doanh CNTT như trong Melville & cộng sự

(2004); Sabherwal & Jeyaraj (2015). Do đó, các mối

quan hệ sau được đề xuất:

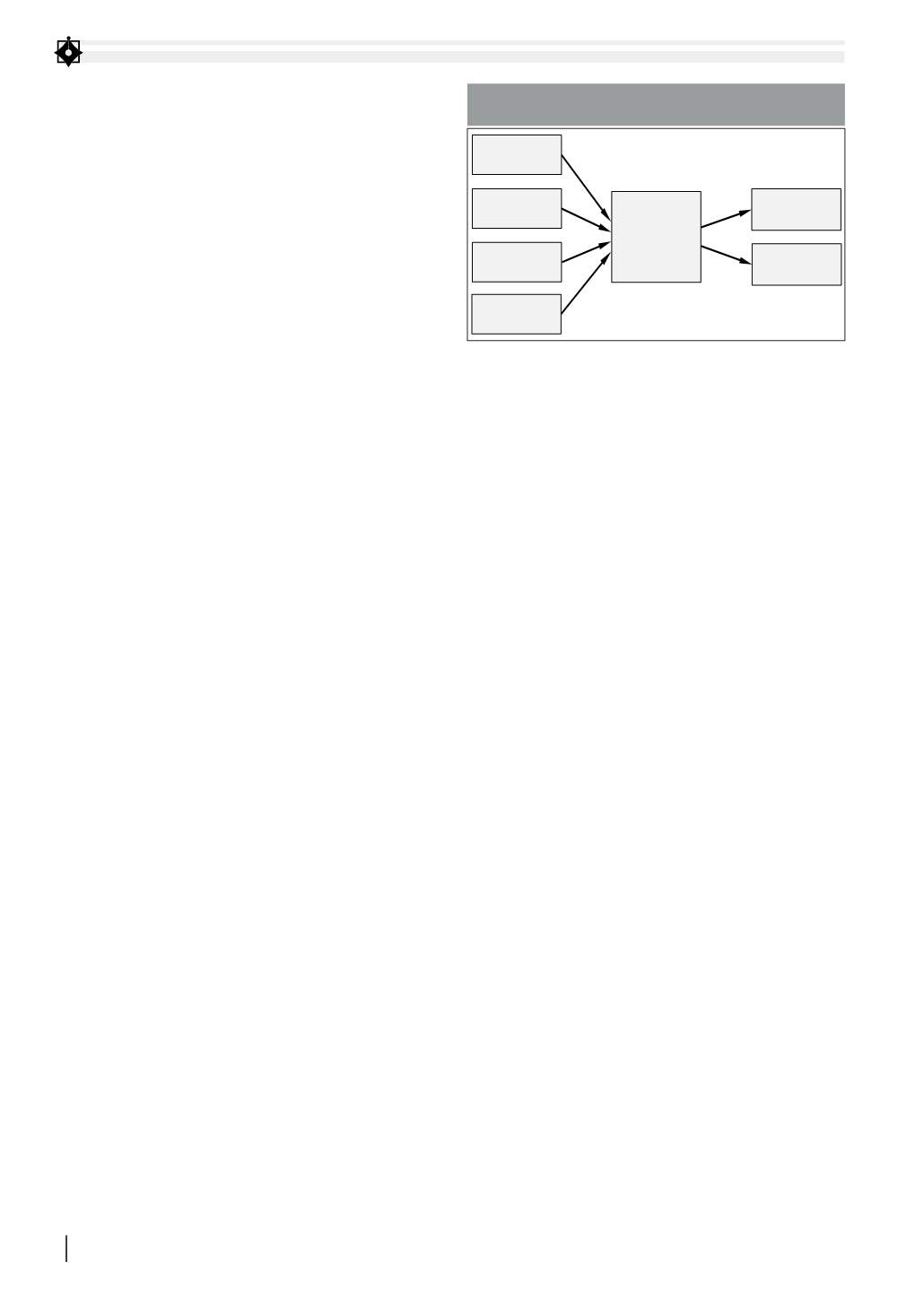

- P1: Hạ tầng CNTT có quan hệ đồng biến với giá

trị kinh doanh CNTT.

- P2: Tích hợp hệ thống có quan hệ đồng biến với

giá trị kinh doanh CNTT.

- P3: Tích hợp quy trình có quan hệ đồng biến với

giá trị kinh doanh CNTT.

- P4: Vốn con người có quan hệ đồng biến với giá

trị kinh doanh CNTT.

Các hậu tố của giá trị kinh doanh CNTT được

xem xét là thành phần ảnh hưởng tổ chức trong giá

trị kinh doanh CNTT như trong khung lý thuyết của

Soh & Markus (1995). Thành quả tổ chức thường đề

cập đến hiệu quả tổ chức về thành quả hoạt động và

thành quả tài chính của tổ chức (Liang & cộng sự,

2010). Do đó, trong nghiên cứu này, các hậu tố của

giá trị kinh doanh CNTT bao gồm 2 yếu tố:

Thứ nhất,

thành quả hoạt động liên quan đến các

chỉ số hoạt động như tăng trưởng năng suất, phát

triển sản phẩm, cải tiến chất lượng dịch vụ và quy

trình, tăng tốc độ phân phối (Moriones & cộng sự,

2012), và nâng cao hiệu quả hoạt động của tổ chức

phí, nâng cao lợi thế cạnh tranh và các thành quả

khác (Devaraj & Kohli, 2003).

Thực tế đã có nhiều lý thuyết mở rộng có liên

quan đến giá trị kinh doanh CNTT như: Nghiên cứu

của Schryen (2013), Sabherwal & Jeyaraj (2015) và các

nghiên cứu liên quan đến giá trị kinh doanh CNTT

như Ruivo & cộng sự (2017); Iannacci & Cornford

(2018). Các nghiên cứu này giải thích giá trị kinh

doanh CNTT bằng cách kiểm định các mối quan hệ

giữa các yếu tố có liên quan đến giá trị CNTT và

những ảnh hưởng đến tổ chức (Sabherwal & Jeyaraj,

2015). Các yếu tố CNTT liên quan đến nhiều khía

cạnh khác nhau như đầu tư CNTT, năng lực CNTT,

nguồn lực CNTT…

Khi kiểm định giá trị kinh doanh CNTT, một

số nhà nghiên cứu xem xét các khía cạnh này, một

số khác lại xem xét khía cạnh khác (Sabherwal &

Jeyaraj, 2015). Trong đó, nguồn lực CNTT có thể

được xem như là các tiền tố của giá trị kinh doanh

CNTT (Markus & Tanis, 2000), thành quả tổ chức

được xem như là hậu tố của giá trị kinh doanh

CNTT (Sabherwal & Jeyaraj, 2015).

Mô hình nghiên cứu

Mô hình lý thuyết với các tiền tố và hậu tố của

giá trị kinh doanh CNTT được đề xuất như Hình 1.

Theo đó, cơ sở lý luận và tham chiếu từ khung lý

thuyết giá trị kinh doanh CNTT của Melville & cộng

sự (2004) và các nghiên cứu có liên quan đến giá

trị kinh doanh CNTT như Soh & Markus (1995) và

Markus & Tanis (2000); Sabherwal & Jeyaraj (2015).

Các tiền tố của giá trị kinh doanh CNTT là thành

phần nguồn lực CNTT trong giá trị kinh doanh

CNTT như trong khung lý thuyết của Soh & Markus

(1995). Trong nghiên cứu này, các tiền tố của giá trị

kinh doanh CNTT bao gồm các yếu tố:

- Hạ tầng CNTT được xem như là hệ thống cơ sở

vật chất đáp ứng nhu cầu về CNTT một cách hoàn

thiện, để phục vụ cho hệ thống hoạt động (Silver &

cộng sự, 1995) và được chia sẻ trong toàn tổ chức

dưới dạng dịch vụ và được điều phối tập trung

(Weill & Broadbent, 1998).

- Tích hợp hệ thống đề cập đến mức độ liên kết

giữa các hệ thống thông tin và cơ sở dữ liệu trên nền

tảng máy tính (Francalanci & Morabito, 2008). Đây

là quá trình liên kết giữa các hệ thống khác nhau để

điều phối công việc một cách hiệu quả (Melville &

cộng sự, 2004).

- Tích hợp quy trình là mức độ các quy trình

trong các phòng ban được điều phối chặt chẽ và

được chuẩn hóa thông qua hệ thống thông tin (Barki

& Pinsonneault, 2005) và được tích hợp nhiều quy

P

5

P

6

Thành quả

tài chính

Thành quả

hoạt động

Vốn

con người

Tích hợp

quy trình

Tích hợp

hệ thống

Hạ tầng

CNTT

Giá trị kinh doanh

CNTT

P

1

P

2

P

3

P

4

HÌNH 1: CÁC TIỀN TỐVÀ HẬU TỐ

CỦA GIÁ TRỊ KINH DOANH CÔNG NGHỆ THÔNG TIN

Nguồn: Tác giả đề xuất