16

KINH TẾ - TÀI CHÍNH VĨ MÔ

ΔP_it= αΔP_(i,t-1)+ β(P_(i,t-1)^*- P_(i,t-1) )+ γΔP_it^*

Trong đó, P_it^* là log của giá nhà thực tế tính từ

bước đầu và Δ là sự chênh lệch của nó trong cùng

thời điểm.

ΔP

it

=[α

0

+ ∑

j

α

0

Y

ijt

] ΔP

(i,t-1)

+[[β

0

+ ∑

j

β

0

Y

ijt

] (P

(i,t-1)

*

- P

(i,t-1)

)+ γΔP

it

*

Trong đó, Yijt là tập hợp những yếu tố thể chế và

kinh tế của quốc gia cụ thể mà có thể ảnh hưởng đến

biến động giá nhà.

Dữ liệu sử dụng là dữ liệu hàng quý của 9 nền

kinh tế và 32 thành phố/thị trường ở châu Á trải

dài từ năm 1993-2006. Kết quả hồi quy xác nhận giả

thuyết rằng, giá hiện tại trong giá nhà phản ánh chủ

yếu là do điều chỉnh cho các nguyên tắc cơ bản hơn

là do bong bóng nhà ở đầu cơ. Nghiên cứu cũng cho

rằng, dữ liệu tin cậy và đầy đủ đóng một vai trò quan

trọng trong việc đưa ra những giải thích.

Nghiên cứu của Lili (2015)

và nghiên cứu của Pan Xiao (2015)

Trong nghiên cứu của mình, Lili (2015) đã cố

gắng trả lời 3 câu hỏi: Những yếu tố nào tác động

đến giá bất động sản ở Trung Quốc, những yếu

tố đó tác động như thế nào và mạnh mẽ ra sao và

hướng phát triển tương lai nào cho bất động sản của

Trung Quốc. Phương pháp thực nghiệm ở đây là dữ

liệu bảng nhỏ nhất (panel least squares) và dữ liệu

của nghiên cứu được lấy từ năm 1998 đến 2013 ở 31

tỉnh thành của Trung Quốc theo các yếu tố để phục

vụ cho mô hình sau:

lnP

it

= α+ ∑_(j=1)^kβ

j

X

jit

+ ε

it

Trong đó, Pit là giá bán của tài sản i tại thời điểm

t và Xijt là vector của các yếu tố ảnh hưởng đến giá

của tài sản I tại thời điểm i.

Theo nghiên cứu, thị trường bất động sản Trung

Quốc thực sự tồn tại những “bong bóng” lớn. Những

yếu tố chủ yếu tác động được kiểm định qua thực

nghiệm là dân số khu vực, thu nhập khả dụng bình

quân đầu người, chỉ số giá tiêu dùng, lãi vay, GDP,

diện tích xâu dựng và tổng đầu tư tài sản cố định.

động trực tiếp giá nhà đất hay nói cách khác là tác

động lên cung cầu bất động sản. Từ đó, có thể phát

triển các nghiên cứu mới hoặc cung cấp những đề

xuất chất lượng trong việc kiểm soát cung cầu bất

động sản.

Bài học từ các nghiên cứu thực nghiệm

Nghiên cứu của Eloisa T Glindro, Tientip Subhanij,

Jessica Szeto và Haibin Zhu (2008)

Eloisa và các cộng sự đã nghiên cứu những yếu

tố quyết định động thái giá nhà ở của 9 nền kinh

tế khu vực châu Á-Thái Bình Dương, bao gồm

Australia, Trung Quốc, Hồng Kông, Hàn Quốc,

Malaysia, New Zealand, Philippines, Singapore và

Thái Lan. Nghiên cứu được thực hiện theo 2 bước:

Bước đầu tiên, kiểm tra những nguyên tắc cơ bản

của giá nhà theo các yếu tố cung cầu của quốc gia

cụ thể; Bước thứ hai, những đặc điểm của chu kỳ

giá nhà được kiểm nghiệm bởi tương quan chuỗi

và đảo ngược giá trị trung bình trong biến động giá

nhà ngắn hạn ở từng quốc gia. Trong nghiên cứu

này, nhóm tác giả phân biệt giữa giá nhà quá mức

và “bong bóng” bất động sản.

Giá nhà quá mức theo nhóm tác giả định nghĩa

là việc thị trường nhà ở không hoàn hảo như chậm

cung hoặc tín dụng làm giá nhà cao hơn giá trị cơ bản

của chúng trong ngắn hạn. Mặt khác, những phần

của việc định giá nhà quá mức mà không giải thích

được bằng tương quan chuỗi và giá trị trung bình

đảo ngược có thể là do bị thúc đẩy bởi kỳ vọng lạc

quan quá mức về biến động giá nhà trong tương lai

và được coi là bằng chứng của “bong bóng”.

Nghiên cứu đã sử dụng khuôn mẫu được phát

triển bởi Capozza và cộng sự (2002) để kiểm định các

yếu tố ảnh hưởng giá nhà trong ngắn hạn và dài hạn.

Cách tiếp cận có thể được chia thành 3 bước. Trong

bước đầu tiên, giá trị cơ bản của nhà ở được tính

toán. Trong bước thứ hai, động thái ngắn hạn của giá

nhà được xác định bởi một quá trình đảo chiều trung

bình các giá trị cơ bản của giá nhà và một chuyển

động tương quan chuỗi. Biến động giá nhà có thể

được thể hiện bởi hệ số đảo chiều trung bình và hệ

số tương quan chuỗi. Trong bước thứ ba, các yếu tố

tương tác được đưa vào để kiểm định tác động của

các yếu tố thể chế lên động thái giá nhà.

Ba bước được thực hiện thông qua ba mô hình

sau: P

it

*=f(X

it

)

Trong đó, P

(it )

*

là log giá trị cơ bản thực sự của

giá nhà của quốc gia I tại thời điểm t và Xit là một

vector của các biến kinh tế vĩ mô và thể chế xác định

giá trị cơ bản.

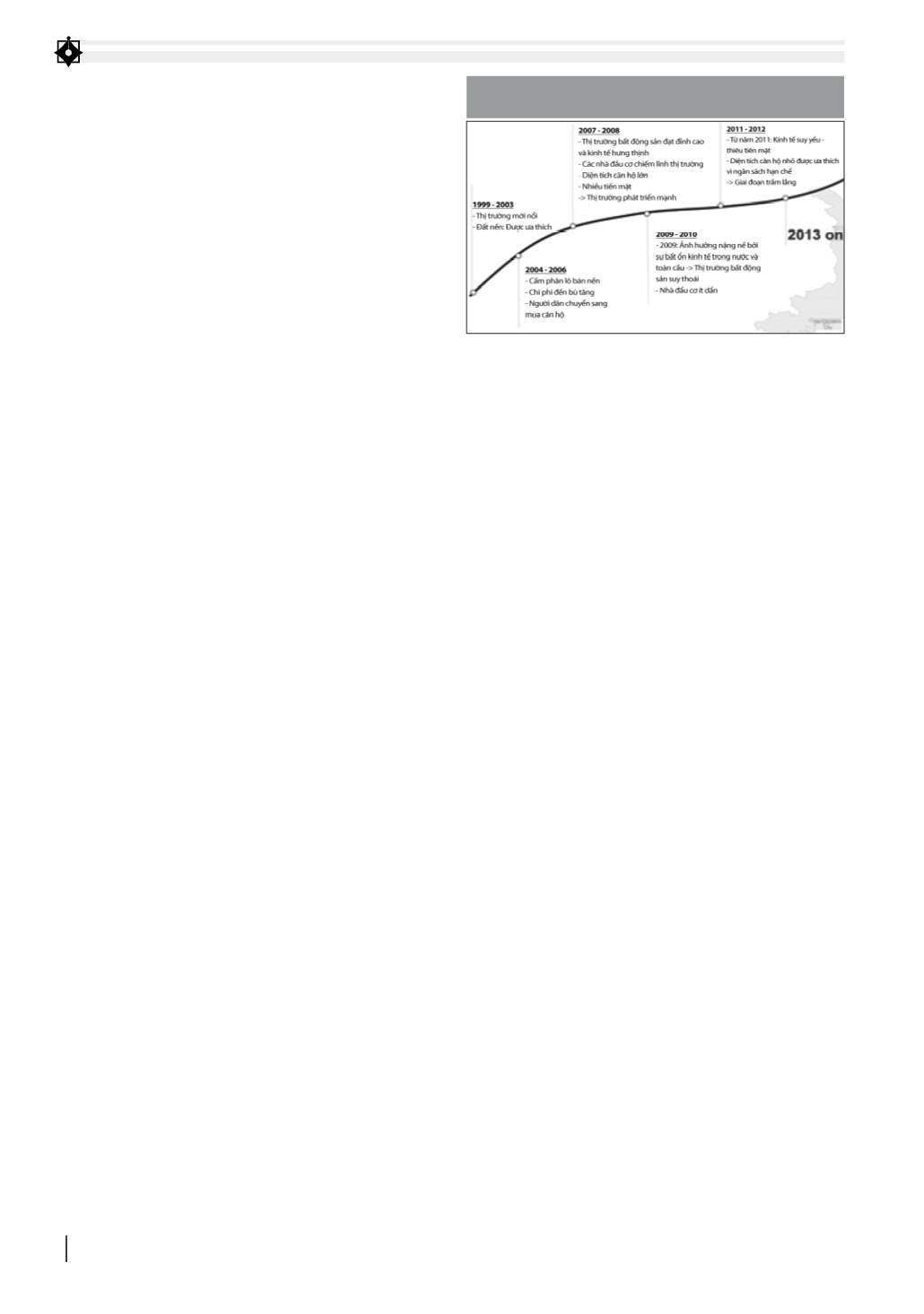

BẢNG 1: NHỮNG LẦN SỐT GIÁ ĐẤT

VÀ SUY GIẢM THỊ TRƯỜNG NHÀ ĐẤT VIỆT NAM

Nguồn: Vietnamnet (2014)