40

TÀI CHÍNH - NGÂN HÀNG

lương, đồng thời chuyển đổi hành vi từ tiết kiệm

sang mua sắm và chuyển từ việc sử dụng tiền mặt

sang tín dụng tiêu dùng. Dự báo, tầng lớp trung lưu

tại Việt Nam gia tăng sẽ tạo điều kiện cho kinh tế tiêu

dùng tại Việt Nam phát triển mạnh trong những năm

tiếp theo. Mặt khác, sự phổ cập thẻ tín dụng diễn ra

với tốc độ nhanh chóng nhờ sự gia tăng mạnh mẽ của

ngành bán lẻ và số người sử dụng internet, thiết bị

thông minh... đang tạo thêm điều kiện thuận lợi cho

hoạt động cho vay tiêu dùng phát triển. Một điểm

đáng chú ý là những năm gần đây bắt đầu có sự phát

triển mạnh mẽ với sự tham gia của ngày càng nhiều

hơn các nhà cung cấp dịch vụ.

Thách thức và rủi ro

Đối với các NHTM và công ty tài chính:

- Nợ xấu: Kiểm soát nợ xấu là thách thức lớn,

do bản chất cho vay tiêu dùng phần nhiều dựa vào

tín chấp chứ không phải là thế chấp bằng tài sản.

Tuy nhiên, hiện nay, quản trị rủi ro vẫn đang được

các NHTM và công ty tài chính thực hiện khá tốt.

Điều đó được thể hiện ở mức nợ xấu vẫn trong vòng

kiểm soát quanh mức 5%. Cụ thể, cuối năm 2017,

FE Credit có tỷ lệ nợ xấu ở mức 4,6%, HD Saison

là 5,2% và Home Credit là 3,7-4%. Đây là tỷ lệ chấp

nhận được, nhất là đối với các công ty tài chính tiêu

dùng cho vay tín chấp, xét duyệt nhanh, đơn giản

và mức lợi nhuận mang về khá cao đủ bù đắp cho

những khoản cho vay bị mất.

- Sức ép huy động vốn: Theo quy định pháp luật,

các công ty tài chính không được phép huy động

tiền gửi từ người dân nên nguồn cung vốn chủ yếu

đến từ các tổ chức tín dụng, tổ chức kinh tế cho nên

việc giải quyết vấn đề nguồn vốn của các công ty tài

chính là một thách thức rất lớn.

- Rủi ro do biến động kinh tế vĩ mô: Trong dài

hạn, hoạt động tín dụng tiêu dùng tiềm ẩn rất nhiều

rủi ro do không có tài sản thế chấp và rất nhạy cảm

với biến động kinh tế vĩ mô. Bài học về những

khoản nợ xấu từ tài chính tiêu dùng dưới chuẩn tại

Hàn Quốc, Nhật Bản... trong những thập kỷ trước

vẫn còn nguyên giá trị.

Đối với người vay:

- Rủi ro không thể trả được nợ do không nhận

thức được các nguy cơ tiềm tàng, không nắm rõ các

điều khoản trong hợp đồng; Khi người tiêu dùng

không có đủ kiến thức về tài chính để hiểu được

các rủi ro về lãi suất thì một sự gia tăng biến động

lãi suất trên toàn hệ thống có thể làm cho chi phí

các khoản vay tăng vọt, khiến người đi vay mất khả

năng chi trả; Hoặc nhân viên của các tổ chức cho

vay tín dụng cố ý tránh trao đổi kỹ hơn để người

vay hiểu về những điều khoản của hợp đồng, các

rủi ro tiềm ẩn…

- Lãi suất cao: Sự lấn lướt của một số công ty tài

chính lớn với việc chiếm gần 90% thị phần, có thể

mang lại rủi ro tập trung, khả năng thao túng cũng

như hạn chế sự lựa chọn của người tiêu dùng. Khi

người tiêu dùng có ít sự lựa chọn hơn, thì cũng sẽ

phải chịu thiệt phần nào. Trước mắt, sự thiệt thòi

đó nằm chính ở lãi suất cho vay. Mức lãi suất trung

bình hiện tại của các công ty tài chính tiêu dùng

đang dao động từ 30%-50%/năm, một mức lãi suất

mà nhiều người tiêu dùng vẫn coi là “cắt cổ”. Tất

nhiên, mức lãi suất này vẫn còn thấp hơn rất nhiều

so với “tín dụng đen”.

- Rủi ro tranh chấp: Theo Cục Cạnh tranh và Bảo

vệ người tiêu dùng (Bộ Công Thương), những năm

gần đây, số lượng khiếu nại của người tiêu dùng chủ

yếu tập trung vào nhóm chủ thể là công ty tài chính.

Theo khiếu nại, phản ánh của người tiêu dùng, nhân

viên tư vấn thường cung cấp không đầy đủ thông

tin hoặc thông tin sai lệch, gây nhầm lẫn cho người

tiêu dùng; Khi có tranh chấp phát sinh, người tiêu

dùng gặp nhiều khó khăn trong quá trình phản ánh

và làm việc với đơn vị tài chính; Người tiêu dùng

về việc bị gọi điện, nhắn tin với mục đích đe dọa,

nhắc nợ dù người dùng không vay nợ từ tổ chức,

đơn vị liên quan, gây bức xúc và ảnh hưởng tới cuộc

sống, công việc hằng ngày của người tiêu dùng…

Mới đây, Ngân hàng Nhà nước (NHNN) đã phải có

công văn gửi các tổ chức tín dụng (TCTD) yêu cầu

chấn chỉnh hoạt động cho vay tiêu dùng.

Một số kiến nghị, đề xuất

Để thị trường cho vay tiêu dùng tăng trưởng

mạnh mẽ, an toàn cho cả nhà đầu tư và khách hàng

đòi hỏi sự nỗ lực tổng thể từ các cơ quan quản lý nhà

nước, các nhà đầu tư và chính bản thân người đi vay.

Một số kiến nghị và đề xuất như sau:

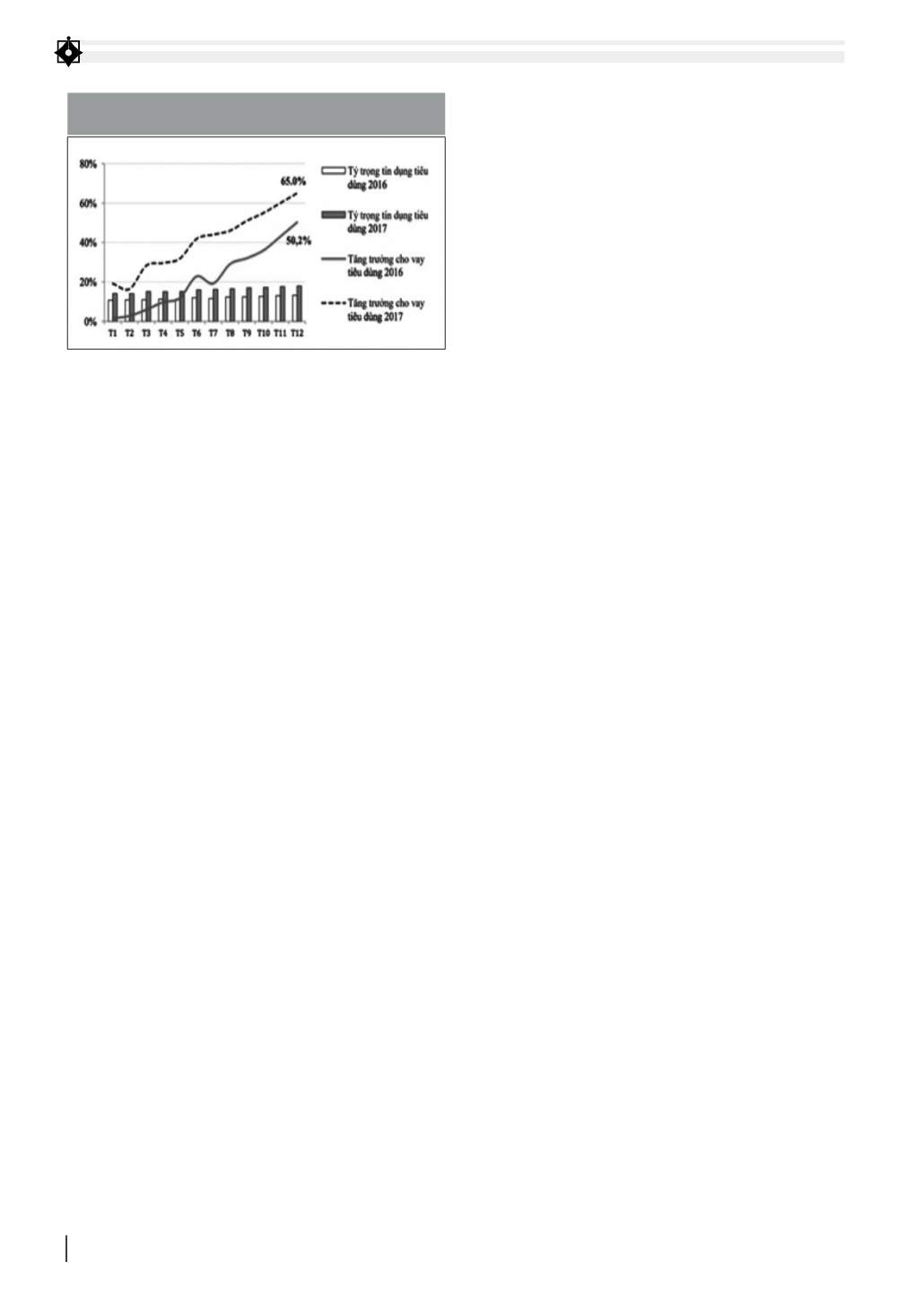

HÌNH1:TỐCĐỘTĂNGTRƯỞNGVÀTỶTRỌNGTÍNDỤNGTIÊUDÙNG

(TRONGTỔNGTÍNDỤNG) GIAI ĐOẠN2016 - 2017

Nguồn: Ủy ban Giám sát Tài chính quốc gia