TÀI CHÍNH -

Tháng 6/2018

49

ta trải qua những giai đoạn thăng trầm khác nhau.

Mốc đánh dấu quan trọng trong quá trình hoàn

thiện và phát triển chính sách thuế nước ta phải

kể đến đó là thời điểm năm 1990. Nếu như trong

giai đoạn 1951- 1954, nhờ triển khai tích cực chính

sách thuế đầu tiên của mình, với sự cố gắng to lớn

của các địa phương và nhân dân, Nhà nước đã đạt

được những kết quả đáng khích lệ về mặt số thu.

Kể từ năm 1990 đến nay, Nhà nước đã có nhiều nỗ

lực trong cải cách chính sách thuế. Nhà nước đưa

ra mục tiêu thuế phải bảo đảm nguồn thu chủ yếu

của ngân sách nhà nước và là công cụ có hiệu lực

góp phần quản lý và điều tiết vĩ mô nền kinh tế.

Đồng thời, phải tích cực góp phần thực hiện bình

đẳng, công bằng xã hội. Chính vì thế, các quy định

của thuế không ngừng được đổi mới, bổ sung. Các

quy định về thuế có thể tóm tắt cụ thể tại Bảng 2.

Cơ sở hình thành

mối quan hệ giữa thuế và kế toán

Mối quan hệ giữa thuế và kế toán được hình

thành trên những cơ sở điều kiện kinh tế - xã hội

nhất định. Tại Việt Nam, mối quan hệ giữa thuế và

kế toán dựa trên những cơ sở sau:

Thứ nhất,

thị trường chứng khoán (TTCK) Việt

Nam hình thành và phát triển mạnh mẽ: Ngày

11/7/1998, Chính phủ ký ban hành Nghị định số 42/

NĐ-CP về chứng khoán và TTCK Việt Nam tạo nền

tảng pháp lý để hình thành và phát triển TTCK Việt

Nam. Nhìn chung, từ khi ra đời cho đến nay, mặc

dù đã trải qua các giai đoạn phát triển thăng trầm

cùng với sự biến động của nền kinh tế, song TTCK

Việt Nam đã thể hiện đầy đủ đúng bản chất của một

thị trường, là nơi mà các chủ thể kinh doanh huy

động vốn, đáp ứng nhu cầu kinh doanh kịp thời.

Thứ hai,

vai trò của Nhà nước đối với các quy

định của kế toán mang tính định hướng: Ở nước

ta hiện nay, việc ban hành các quy định về kế toán

chỉ mang tính hướng dẫn. DN căn cứ vào đặc điểm

sở hữu, đặc điểm tổ chức quản lý và đặc điểm hoạt

động kinh doanh để áp dụng các quy định về kế

toán một cách phù hợp và hiệu quả nhất.

Thứ ba,

sự ra đời của các công ty cổ phần (CTCP),

tính chất sở hữu trong nền kinh tế là sở hữu tư nhân

mang tính chất đại chúng: Có thể nói, khái niệm về

CTCP ở nước ta còn khá mờ nhạt cho đến khi Luật

Công ty được ban hành ngày 21/12/1990, hình thức

CTCP mới chính thức được quy định cụ thể... Sau gần

10 năm thực hiện, Luật Công ty đã phát huy được vai

trò của mình, góp phần quan trọng vào công cuộc

phát triển kinh tế đất nước. Tuy nhiên, thực tiễn các

quan hệ kinh doanh ở nước ta trong thời kỳ này liên

tục biến đổi, Luật Công ty đã bộc lộ rất nhiều bất cập,

nhất là trong vấn đề thủ tục thành lập và đăng ký

kinh doanh. Ngày 12/6/1999, Quốc hội đã thông qua

Luật DN để thay thế cho Luật Công ty và Luật DN tư

nhân. Từ đó đến nay, Luật DN 1999 đã được bổ sung,

sửa đổi dưới tên gọi Luật DN 2005 và Luật DN 2014.

Trong các văn bản này, CTCP vẫn tiếp tục được ghi

nhận và được quy định theo hướng tiếp cận dần đến

các chuẩn mực quốc tế về quản trị CTCP.

Thứ tư,

vai trò của các hiệp hội nghề nghiệp ngày

càng rõ nét: Các tổ chức nghề nghiệp có ảnh hưởng rất

lớn đến sự phát triển của nghề nghiệp kế toán - kiểm

toán. Ở Việt Nam, hiện nay, hoạt động của các hiệp

hội nghề nghiệp rất mạnhmẽ và ngày càng rõ nét như:

- Hội Kế toán và Kiểm toán Việt Nam (VAA) là tổ

chức nghề nghiệp về kế toán và kiểm toán tại Việt

Nam được thành lập năm 1994, là thành viên IFAC

từ năm 1998; là tổ chức duy nhất được Bộ Tài chính

ủy nhiệm tổ chức đào tạo và cấp chứng chỉ hành

nghề kế toán.

- Hội Kiểm toán viên hành nghề Việt Nam

(VACPA) được thành lập năm 2005, là tổ chức nghề

nghiệp quản lý các kiểm toán viên hành nghề tại

Việt Nam. VACPA hiện nay là thành viên của VAA.

Mối quan hệ giữa chính sách thuế

và chuẩn mực, chế độ kế toán Việt Nam

Với mô hình kế toán động là kế toán chính thống,

quan điểm phá vỡ liên kết hoàn toàn giữa thuế và

kế toán đang được áp dụng tại nước ta đang tồn tại

khoảng cách và sự khác biệt nhất định giữa thuế và

kế toán. Sự khác biệt giữa chính sách thuế nói chung

và chính sách thuế thu nhập DN (TNDN) nói riêng

với hệ thống kế toán mang tính tất yếu trong điều

kiện nền kinh tế thị trường và trong xu hướng toàn

cầu hóa nền kinh tế.

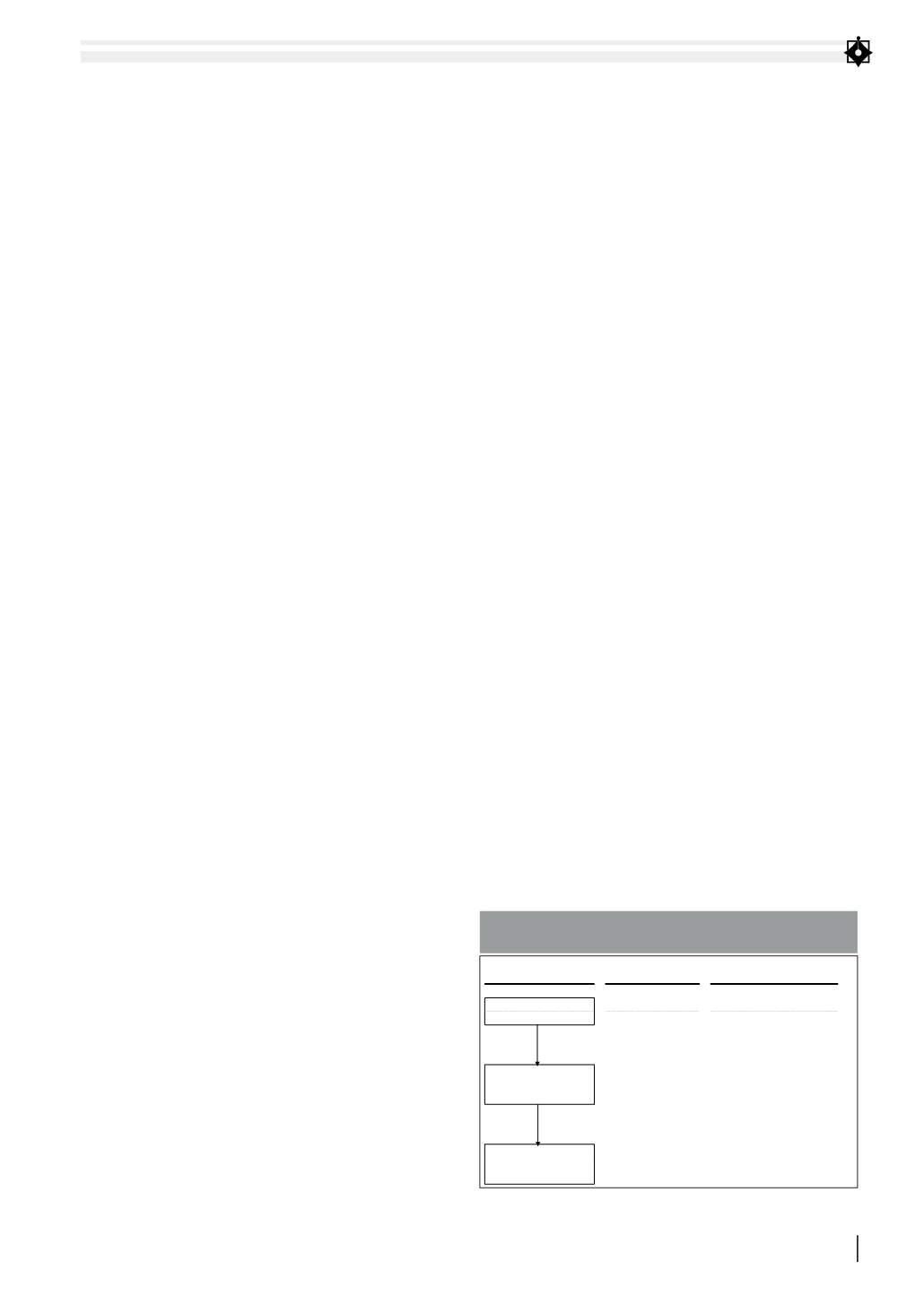

Kế toán DN Việt Nam được xây dựng dựa trên

Hệ thống văn bản

pháp luật

Thẩm quyền

ban hành

Ý nghĩa pháp lý

Những quy định kế toán được

luật hóa

Luật Kế toán

Quốc hội

Các nghị định hướng dẫn

Chính phủ

Quy định chi tiết và hướng

dẫn thi hành một số điều của

Luật

Hệ thống

Chuẩn mực kế toán

Bộ Tài chính

Các quy định mực thước,

khuôn mẫu về

kế toán

Chế độ và văn bản

Hướng dẫn về kế toán

Bộ Tài chính,

Các bộ, ngành

Các quy định cụ thể về kế toán

cho các DN nói chung và từng

ngành, lĩnh vực

BẢNG 1: HỆ THỐNG VĂN BẢN QUY PHẠM PHÁP LUẬT

VỀ KẾ TOÁN DOANH NGHIỆP VIỆT NAM

Nguồn: Tác giả tổng hợp