50

KẾ TOÁN - KIỂM TOÁN

nguyên tắc nền tảng “DN hoạt động liên tục”, nên

được hoàn thiện theo hướng kế toán động, do vậy về

nguyên tắc sẽ tồn tại thái độ phá vỡ liên kết giữa kế

toán và thuế. Thái độ phá vỡ liên kết giữa thuế và kế

toánđược thể hiện rõ nét trong các quy định củaChuẩn

mực kế toán Việt Nam số 17 – “Thuế TNDN”và các

quy định về thuế TNDN có liên quan. Biểu hiện của

thái độ này, chính là việc: Tại Việt Nam luôn tồn tại hệ

thống báo cáo tài chính – Được lập và trình bày theo

Chuẩn mực và chế độ kế toán hiện hành; còn báo cáo

quyết toán thuế được lập và trình bày theo quy định

để phục vụ mục đích tính thuế của đơn vị. Các khoản

chênh lệch này dẫn đến sự khác nhau về kết quả kinh

doanh theo thuế và kế toán như sau:

Theo quy định của kế toán

Kết quả kinh doanh (còn gọi là lợi nhuận kế

toán): Là lợi nhuận hoặc lỗ của một kỳ, trước khi

trừ thuế thu nhập DN, được xác định theo quy định

của chuẩn mực kế toán và chế độ kế toán:

Lợi nhuận kế toán = Doanh thu và thu nhập khác theo quy

định của kế toán - Chi phí theo quy định của kế toán

Doanh thu, thu nhập khác và chi phí dùng để xác

định lợi nhuận kế toán được ghi nhận theo các quy

định của chuẩn mực kế toán và chế độ kế toán.

Theo quy định của thuế

Kết quả kinh doanh (hay còn gọi là thu nhập chịu

thuế): Là thu nhập chịu thuế TNDN của một kỳ,

được xác định theo quy định của Luật Thuế TNDN

hiện hành và là cơ sở để tính thuế thu nhập phải nộp

(hoặc thu hồi được):

Thu nhập chịu thuế = Doanh thu và thu nhập khác theo quy

định của Luật thuế - Chi phí theo quy định của Luật thuế

Doanh thu, thu nhập khác và chi phí dùng để

xác định thu nhập chịu thuế được tính theo các quy

định của Luật Thuế TNDN hiện hành.

Sự khác nhau giữa lợi nhuận kế toán và thu nhập

chịu thuế là do quy định khác nhau về doanh thu, thu

nhập khác và chi phí giữa các quy định của kế toán và

quy định của thuế (Thái độ nhằm phá vỡ liên kết giữa

kế toán và thuế). Ví dụ, về khoản chi phí lãi vay: Đối với

kế toán, khi DN không đủ vốn để thực hiện hoạt động

sản xuất kinh doanh, DN vay vốn của các tổ chức tín

dụng, của người lao động… thì khoản lãi vay vốn này

chính là chi phí của DN. Tuy nhiên, theo quy định của

thuế thì có thể áp dụng theo các trường hợp sau:

- Trong trường hợp DN chưa góp đủ vốn điều

lệ: Phần lãi vay tương ứng với vốn điều lệ còn thiếu

không được tính vào chi phí được trừ khi xác định

thu nhập chịu thuế.

- Trong trường hợp DN góp đủ vốn điều lệ: Phần

lãi vay của cá nhân tổ chức khác mà không phải

ngân hàng hoặc tổ chức tín dụng vượt quá 150% lãi

suất ngân hàng sẽ không được tính vào chi phí được

trừ khi xác định thu nhập chịu thuế.

Trong quá trình hội nhập quốc tế, chính sách

thuế và hệ thống kế toán Việt Nam đã dần dần thay

đổi để phù hợp với cơ chế quản lý kinh tế theo định

hướng kinh tế thị trường và hội nhập với các nền

kinh tế trong khu vực cũng như trên thế giới. Theo

đó, sự khác biệt giữa thuế và kế toán ngày càng trở

nên rõ nét. Sự khác biệt này còn rõ ràng hơn khi hệ

thống kế toán Việt Nam ngày càng hội nhập sâu sắc

với thông lệ kế toán quốc tế.

Tóm lại, hiện nay, có hai quan điểm về mối quan

hệ giữa thuế và kế toán: Quan điểm liên kết kế toán

và thuế và quan điểm phá vỡ liên kết kế toán và thuế.

Việc lựa chọn áp dụng quan điểm nào là do sự ảnh

hưởng của Nhà nước đối với kế toán, do ảnh hưởng

của TTCK và tính chất sở hữu trong nền kinh tế…

Ở Việt Nam hiện nay, TTCK phát triển, vai trò của

Nhà nước đối với các quy định về kế toán mang tính

định hướng. Trong khi, kế toán Việt Nam lại dựa trên

nguyên tắc nền tảng là DN hoạt động liên tục, do đó

sẽ tồn tại thái độ phá vỡ liên kết giữa kế toán và thuế.

Hệ thống kế toán Việt Nam vì thế sẽ có sự khác nhau

giữa các quy định của kế toán và thuế. Để cung cấp

thông tin hữu ích và minh bạch, đòi hỏi hoạt động

kế toán phải chú trọng tới việc tính toán và xử lý các

chênh lệch giữa thuế và kế toán.

Tài liệu tham khảo:

1. Giáo trình Kế toán Việt Nam, Chủ biên GS., TS. NGND Ngô Thế Chi, PGS., TS.

Phạm Văn Đăng – Quá trình hình thành và phát triển, NXB Tài chính;

2. Giáo trình, Lý thuyết về kế toán, Vũ Hữu Đức, NXB Lao động;

3. “Thuế Việt Nam qua các thời kỳ lịch sử”, Tổng cục Thuế;

4. 26 Chuẩn mực kế toán Việt Nam.

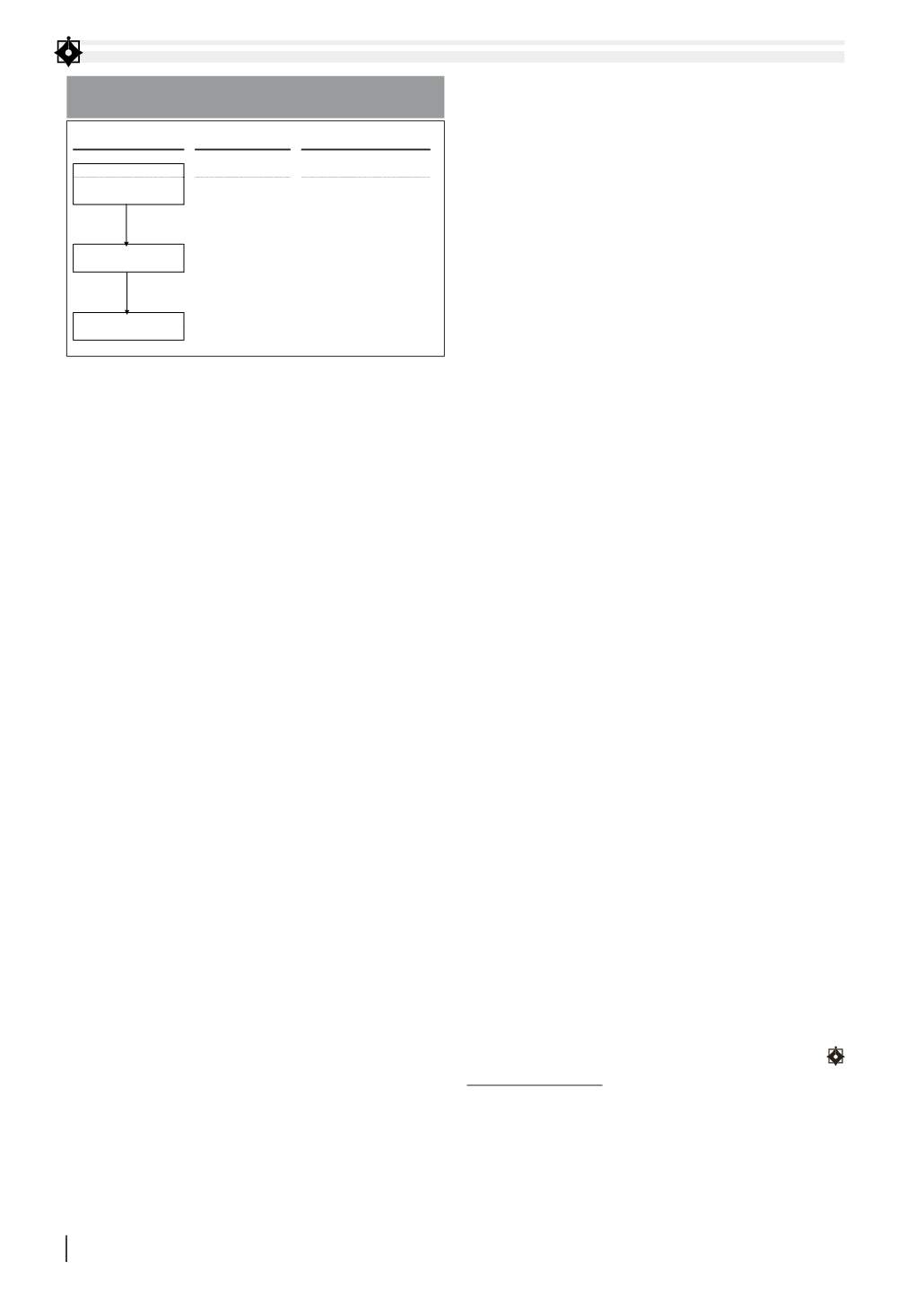

Hệ thống văn bản

pháp luật

Thẩm quyền

ban hành

Ý nghĩa pháp luật

Những quy định về thuế

được luật hóa

Luật Thuế

Quốc hội

Các nghị định hướng

dẫn

Chính phủ

Quy định chi tiết và hướng

dẫn thi hành một số điều của

Luật

Thông tư

Bộ Tài chính –

Tổng cục Thuế

Các quy định cụ thể dẫn thi

hành Nghị định về thuế

Công văn

Bộ Tài chính –

Tổng cục Thuế

BẢNG 2: HỆ THỐNG VĂN BẢN QUY PHẠM PHÁP LUẬT

VỀ THUẾ VIỆT NAM

Nguồn: Tác giả tổng hợp