74

TÀI CHÍNH DOANH NGHIỆP

hướng chấp nhận các dự án ôn hòa hơn, ít rủi ro hơn

để thỏa mãn hầu hết ý kiến của các thành viên trong

HĐQT. Tuy nhiên, tác động kinh tế của sự thay đổi

quy mô HĐQT đến chấp nhận rủi ro ở các DN Việt

Nam là nhỏ hơn nhiều so với các nền kinh tế phương

Tây và các nền kinh tế phát triển khác như Nhật Bản,

nhấn mạnh vai trò của tính đồng nhất và tính chất sở

hữu tập trung ở các DN Việt Nam.

Tỷ lệ sở hữu của HĐQT, sở hữu Nhà nước và sở

hữu của các nhà đầu tư tổ chức có khuynh hướng

làm giảm mức chấp nhận rủi ro của DN. Điều này có

thể do lo ngại phúc lợi cá nhân, do tính ỷ lại, hoặc do

vấn đề thủ tục pháp lý mà trong đó một dự án muốn

được thực hiện cần phải được phê duyệt qua nhiều

cấp, mức độ sàng lọc cao hơn nên khả năng để một

dự án rủi ro được chấp nhận cũng thấp hơn.

Hàm ý chính sách

Kết quả của nghiên cứu chỉ ra quy mô HĐQT

càng lớn thì mức chấp nhận rủi ro DN càng giảm,

hơn nữa, mối quan hệ này phụ thuộc vào tập hợp

các cơ hội đầu tư của DN. Do đó, tác giả gợi ý các

công ty cần phải tái cơ cấu lại HĐQT phù hợp trong

môi trường hoạt động của mình. Theo đó, các công

ty cần điều chỉnh quy mô HĐQT của mình phù hợp

với chất lượng của tập hợp các cơ hội đầu tư của họ.

Một công ty có nhiều cơ hội đầu tư, tăng quy mô

HĐQT càng làm giảm mức rủi ro của DN. Vì vậy,

tùy theo mục tiêu hoạt động của DN là nhằm tìm

kiếm lợi nhuận cao hay bảo toàn giá trị hiện có để

thiết lập một HĐQT nhỏ hay lớn cho phù hợp. Bởi vì,

nếu mục tiêu của DN là gia tăng lợi nhuận, DN cần

chấp nhận các dự án rủi ro hơn. Khi đó, DN cần duy

trì một HĐQT gọn nhẹ, ít thành viên hơn để dễ dàng

đạt được sự đồng thuận, và ngược lại.

Tuy nhiên, việc duy trì quy mô HĐQT lớn trong

một môi trường đặc trưng bởi đa dạng các cơ hội đầu

tư của các công ty Việt Nam có thể cản trở khả năng

để họ đưa ra quyết định táo bạo và tạo ra giá trị lớn

cho DN. Còn đối với các DN có ít cơ hội đầu tư, tác

động của tăng quy mô HĐQT có thể không mạnh

mẽ, tuy nhiên, tác động âm của quy mô HĐQT đến

mức độ rủi ro của DN vẫn hiện hữu. Do đó, để phù

hợp với số lượng các dự án của mình, các DN này

nên thiết kế HĐQT tối giản, mặc dù thực tế không có

một quy mô HĐQT tối ưu đối với tất cả các DN. Theo

khuyến nghị của tác giả số lượng thành viên HĐQT

nên ở mức 4 đến 5 thành viên nhằm giảm những ý

kiến trái chiều mà có thể dẫn đến loại bỏ hầu hết các

dự án, dẫn đến mất cơ hội gia tăng giá trị công ty,

dẫn đến hiệu suất thấp hơn.

Tài liệu tham khảo:

1. Bar, M., Kempf, A., & Ruenzi, S. 2005. Team management and mutual funds.

Working Paper, Cologne University;

2. Bertrand, M. & Mullainathan, S. 2003. Enjoying the quiet life? Corporate

governance and managerial preferences. Journal of Political Economy, 111:

1043-1075;

3. Cheng, S. 2008. Board size and the variability of corporate performance.

Journal of Financial Economics, 87: 157-176;

4. Coles, J., Daniel, N., & Naveen, L. 2006. Managerial incentives and risk-taking.

Journal of Financial Economics, 79: 431-468;

5. Haider, J & Fang, H-X. 2016. Board Size and Corporate Risk: Evidence from

China. Journal of Asia-Pacific Business, 17(3): 229-248;

6. Jensen, M. C. M. 1993. Themodern industrial revolution, exit, and the failure of

internal control systems. Journal of Finance, 48(3): 831–880;

7. Low, A. 2009. Managerial risk-taking behavior and equity-based

compensation. Journal of Financial Economics, 92: 470-490;

8. Nakano, M. & Nguyen, P. 2012. Board Size and Corporate Risk Taking: Further

Evidence from Japan. Corporate Governance: An International Review, 20(4):

369–387;

9. Pathan, S. 2009. Strong boards, CEO power and bank risk-taking. Journal of

Banking & Finance, 33: 1340-1350;

10. Sah, R. & Stiglitz, J. 1991. The quality of managers in centralized versus

decentralized organizations. Quarterly Journal of Economics, 106: 289-295.

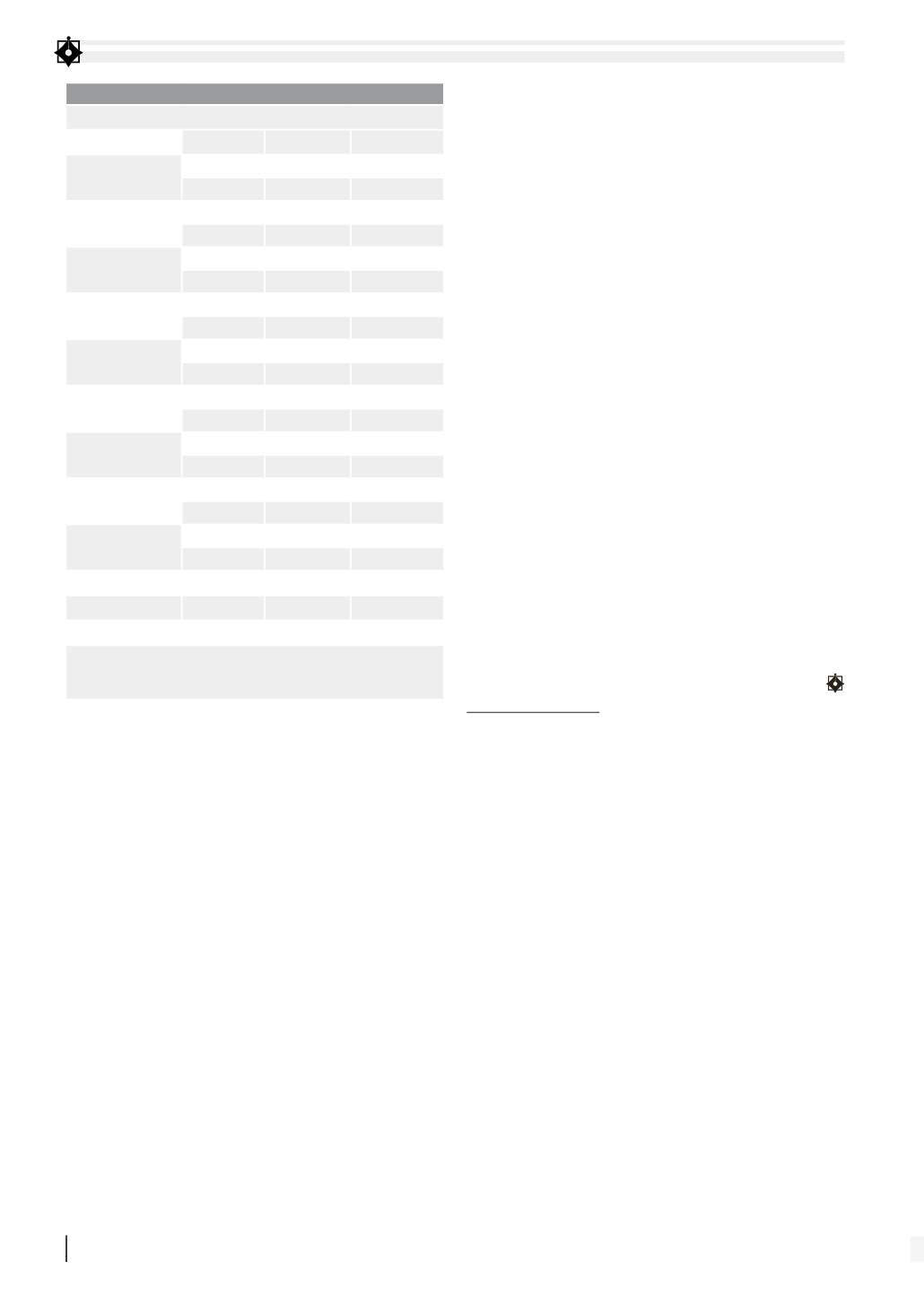

BẢNG 2: MỐI QUAN HỆ GIỮA QUY MÔ HĐQTVÀ CHẤP NHẬN RỦI RO

Độ lệch chuẩn của hiệu quả hoạt động

ROA

LNQ

Suất sinh lợi

Ln(BS)

0,625

-0,139**

-1,124

(0,23)

(-2,09)

(-0,73)

INDIR

-0,735

0,00807

1,418

(-0,31)

(0,12)

(0,88)

Ln(DIROWN)

-0,899*** 0,000497

-0,0595

(-3,38)

(0,05)

(-0,28)

GOV

-0,0263 0,000295

-0,0366*

(-1,02)

(0,36)

(-1,95)

INST

-0,0354 -0,000613

-0,0255

(-1,31)

(-0,89)

(-1,60)

LNTA

0,131

0,0252**

-0,041

(0,36)

(2,63)

(-0,19)

CAPEX

0,00919 0,000233

0,00142

(0,34)

(0,58)

(0,15)

DEBT

-0,0592** -0,00273***

0,0261*

(-2,39)

(-4,10)

(1,70)

AGE

-0,1

0,00619

0,204

(-0,44)

(1,16)

(1,65)

Biến giả ngành

Có

Có

Có

F value

2,69***

2,75***

1,7*

R2

0,4018

0,3873

0,2804

t statistics trong ngoặc đơn

* p<0,1, ** p<0,05, *** p<0,01

Nguồn: Nghiên cứu của tác giả