TÀI CHÍNH -

Tháng 6/2018

85

Luật Công ty 2006 của nước này. Theo luật này,

BCTN bao gồm 3 nội dung chính: Ban quản trị đã

hoàn thành những nhiệm vụ gì trong năm; Báo cáo

kế toán cho năm đó và Lưu ý của Ban quản trị về

mọi vấn đề được cho là liên quan tới kết quả hoàn

thành nhiệm vụ của mình.

Hiện nay, Sở Giao dịch Chứng khoán London

quy đinh tô chưc niêm yêt phai có đu các điêu kiẹn

sau: Ít nhât 75% giao dich kinh doanh trong 3 nam

gân nhât cua tô chưc xin niêm yêt phai đưc chưng

thưc băng ghi chép doanh thu (Co quan câp phép

niêm yêt Vưng quôc Anh se xem xét rút ngăn

thơi gian ghi chép sô sách trong tưng trưng hơp

cu thê); Phai tưng trình nhưng thưng vu mua

lai (acquisition) đáng chú ý trong 3 nam gân nhât;

BCTC kiêm toán trong vòng 3 nam gân nhât và báo

cáo giưa ky đã công bô trong nam xin niêm yêt; Nêu

BCTC kiêm toán nam tài khóa gân nhât đưc chuân

bi 6 tháng trưc thơi điêm xin niêm yêt, thì cân

phai nọp BCTC kiêm toán giưa ky gân nhât; Nhưng

chuân mưc kê toán đưc châp nhạn là IFRS và các

chuân mưc tưng đưng.

Có thê nói, sô lưng các chi tiêu phân tích tài

chính cua các công ty cô phân niêm yêt trên TTCK

London là nhiêu nhât trong sô các TTCK trên thê

giơi. Bao gôm các chi tiêu sau:

Kinh nghiệm cho Việt Nam

Qua nghiên cứu kinh nghiệm của các nước trên

thế giới về hệ thống chỉ tiêu phân tích tài chính có

thể rút ra một số bài học hữu ích đối với các công ty

niêm yết trên TTCK Việt Nam. Cụ thể:

Thứ nhất,

trong điều kiện hành lang pháp lý về

công bố thông tin ở nước ta vẫn chưa hoàn thiện, các

quy định về việc công bố thông tin vẫn còn mang

tính chung chung đối với các công ty và mới chỉ được

hướng dẫn trên thông tư. Mặt khác, vẫn chưa có chế

tài xử phạt đối với các công ty không tuân thủ theo

quy định. Do vậy, việc cần làm

trước tiên là hoàn thiện hành

lang pháp lý về việc công bố

thông tin đối với các công ty

cổ phần. Đồng thời, có chế tài

xử phạt cũng như khen thưởng

hợp lý đối với các không ty thực

hiện (hay không thực hiện) theo

đúng quy định đã ban hành.

Thứ hai,

cần ban hành một

hệ thống chỉ tiêu phân tích cơ

bản cho từng ngành, lĩnh vực.

Trong hệ thống cần xây dựng

các nhóm chỉ tiêu rõ ràng như

các quốc gia trên đã làm. Từ đó, các DN có cơ sở để

xây dựng bộ chỉ tiêu phù hợp với đặc thù của mình,

đồng thời giúp các đơn vị liên quan có cái nhìn khái

quát hơn, chính xác hơn.

Thứ ba,

việc tính toán các chỉ tiêu phân tích tài chính

phải theo một quy định chuẩn mực, để các DN căn cứ

vào đó để tính toán đảm bảo sự thống nhất cao.

Thứ tư,

các chỉ tiêu phân tích tài chính phải được

tính toán dựa trên cơ sở chính là BCTC đã được

kiểm toán và báo cáo quản trị của công ty.

Thứ năm,

cần các tổ chức, hiệp hội nghề nghiệp,

các đơn vị có liên quan công bố số liệu về các chỉ

tiêu ngành, từ đó giúp cho nhà DN cũng như các

bên liên quan có cơ sở để đánh giá, ra quyết định

cũng như tìm hiểu các thông tin cần thiết.

Tài liệu tham khảo:

1. PGS., TS. Nguyễn Trọng Cơ và PGS., TS. Nghiêm Thị Thà (2015), “Giáo trình Phân

tích tài chính DN - Dùng cho sinh viên không chuyên ngành” – NXB Tài chính;

2. Hồ Thị Thu Hương (2012), Luận án “Hoàn thiện hệ thống chỉ tiêu phân tích

các công ty tài chính ở Việt Nam” – Luận án Học viện Tài chính;

3. Trần Quý Liên (2011), “Xây dựng hệ thống chỉ tiêu phân tích tài chính DN

nhằm tăng cường công tác kiểm toán”, Tạp chí Kế toán, kiểm toán số 43;

4. Nguyễn Ngọc Quang (2005), Luận án “Hoàn thiện hệ thống chỉ tiêu phân tích tài

chính trong các DN xây dựng của Việt Nam”, Luận án Đại học Kinh tế quốc dân;

5. Nguyễn Thị Lan Anh (2017), Luận án “Hoàn thiện hệ thống chỉ tiêu phân tích

tài chính trong các DN xây dựng cầu đường VN” – Luận án Học viện Tài chính;

6. Đàm Thanh Tú (2016), Hoàn thiện hệ thống chỉ tiêu phân tích tài chính

trong các công ty kinh doanh bất động sản niêm yết trên cơ sở giao dịch

chứng khoán, Luận án Tiến sĩ kinh tế Học viện Tài chính;

7. Mai Khánh Vân năm (2016), Hoàn thiện hệ thống chỉ tiêu phân tích tài

chính cho các công ty xây dựng niêm yết trên TTCK Việt Nam, Luận án Tiến

sĩ kinh tế Học viện Tài chính;

8. Ed Vos, (2006), sách “Financial management and Decision Making”, -

Trường quản lý Waikako;

9. Pamela Peterson Drake (2004), sách “Financial ratio analysis”;

10. Một số website: londonstokexchange.com, investing.businessweek.com,

sec.gov…

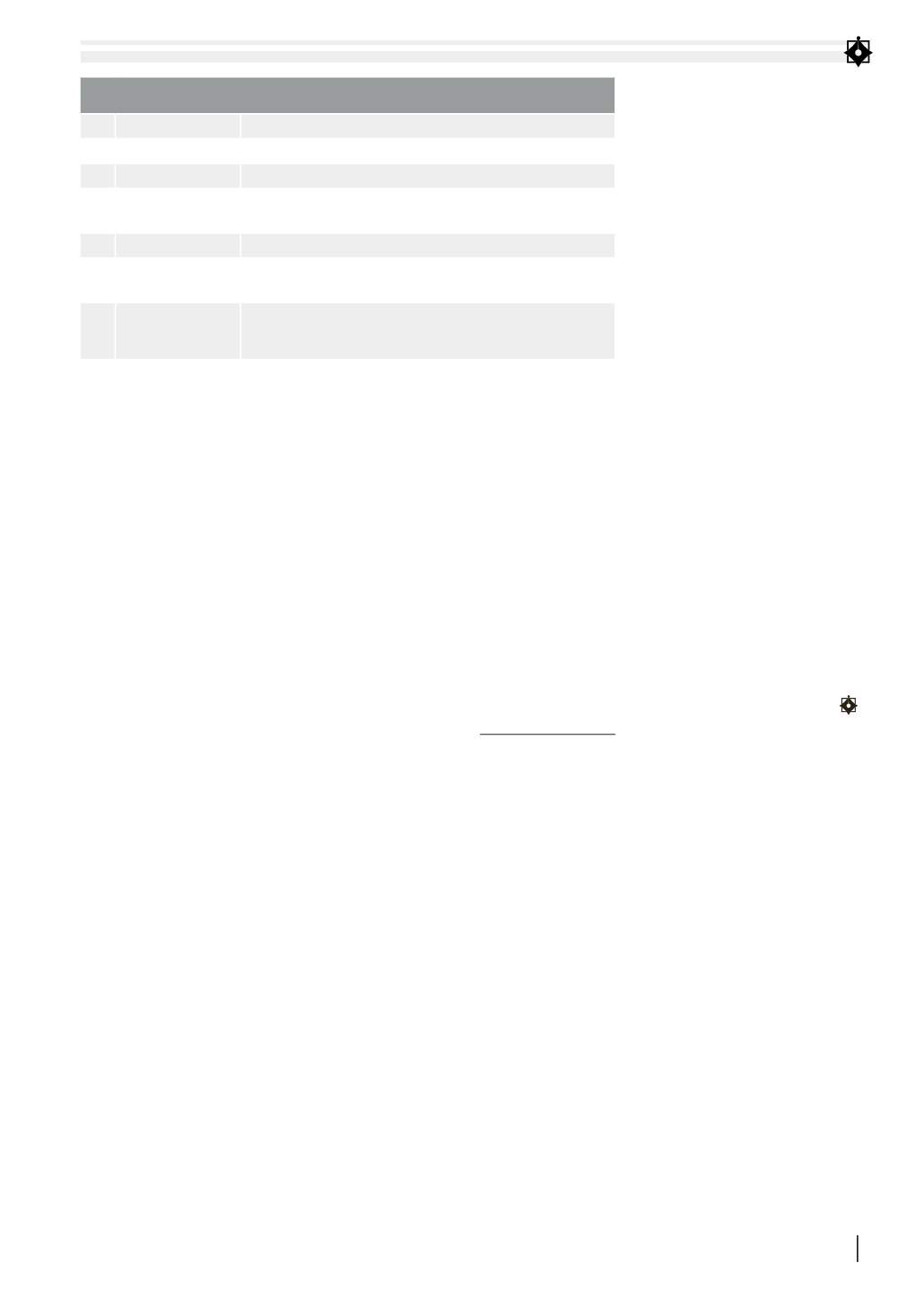

BẢNG 3: CÁC CHỈ TIÊU PHÂN TÍCH TÀI CHÍNH

CUA CÁC CÔNG TY CÔ PHÂN NIÊM YÊT TRÊN TTCK LONDON

STT

Chỉ tiêu

Cụ thể

1 Khả năng sinh lời

Lợi nhuận trên tài sản, lợi nhuận trên vốn cổ đông

2 Phân tích lợi nhuận

Mức lợi nhuận gộp, tỷ lệ EBITDA, dòng tiền ròng, SG&A Margin

3 Tương quan tài

sản – doanh thu

Tổng tài sản và doanh thu, tổng tài sản cố định và doanh thu,

khoản phải thu và doanh thu, hàng tồn kho và doanh thu

4 Tín dụng

Thanh toán hiện hành, thanh toán nhanh

5 Khả năng thanh

toán dài hạn

Tổng nợ/Vốn cổ đông, Tổng nợ/Tổng tài sản

6 Tăng trưởng

Doanh thu, EBITDA, khoản phải thu, dòng tiền từ hoạt động,

giá trị sổ sách tài sản hữu hình, lợi nhuận gộp, hàng tồn kho,

chi đầu tư, dòng tiền ròng.

Nguồn: londonstokexchange.com