TÀI CHÍNH -

Tháng 9/2016

67

Razin và Collins (1999) đã xây dựng chỉ số tỷ

giá thực theo các biến số cơ bản áp dụng cho 93

nước phát triển và đang phát triển trong giai đoạn

1975 - 1993. Kết quả nghiên cứu cho thấy, nội tệ

định giá thực cao so với các biến số cấu trúc của mô

hình đã có mối quan hệ tương quan âm với tăng

trưởng kinh tế. Cụ thể, nếu nội tệ định giá thực

cao 10% thì tăng trưởng kinh tế sẽ giảm đi 0,6%.

Không chỉ vậy, nhóm nghiên cứu còn nhận ra một

hiện tượng đang tồn tại là nội tệ định giá thực cao

có ảnh hưởng mạnh hơn lên tăng trưởng kinh tế so

với nội tệ định giá thực thấp.

Trong mô hình nghiên cứu, mối quan hệ giữa

nội tệ định giá thực thấp và tăng trưởng kinh tế

không có ý nghĩa thống kê. Với 60 quan sát nội tệ

bị định giá thực thấp (sai lệch tỷ giá là số âm), tác

giả lại chia tiếp thành các nhóm ứng với các trường

hợp nội tệ bị định giá thực thấp với tỷ lệ nhỏ, trung

bình, cao và rất cao. Kết quả cho thấy, nhóm nước

có tỷ lệ nội tệ định giá thực thấp ở mức trung bình

cho tới cao (Kết quả này ứng với nhóm nước đang

pháp triển châu Mỹ La tinh) dường như có tốc độ

tăng trưởng kinh tế cao hơn.

Aguirre Calderon (2005) cũng xây dựng chỉ số

tỷ giá thực cho 60 quốc gia, cả nước phát triển và

nước đang phát triển với chuỗi thời gian từ năm

1965 - 2003 và nhận thấy, nội tệ định giá thực cao

có mối quan hệ âm với GDP tính theo đầu người.

Hệ số hồi quy trong trường hợp nội tệ định giá

thực cao cũng lớn so với trường hợp nội tệ định

giá thực thấp. Hệ số hồi quy khi nội tệ bị định giá

thực thấp có xu hướng giảm về

số tuyệt đối với tỷ lệ định giá

thực thấp càng lớn. Nếu tính tỷ

giá thực dựa theo ngang giá sức

mua thì hệ số âm càng lớn.

Nghiên cứu của Prasad và

cộng sự (2007) nhận thấy, các

nước đang phát triển mà phụ

thuộc ít vào dòng vốn đầu tư

nước ngoài có xu hướng tăng

trưởng nhanh hơn. Điều này lý

giải cho tình huống dòng vốn

đầu tư ngắn hạn làm cho nội tệ

lên giá, làm giảm nhu cầu đầu

tư vào sản xuất và ảnh hưởng tới

tăng trưởng kinh tế. Cụ thể, các

quốc gia đang phát triển được

chia thành 4 nhóm với tỷ lệ đầu

tư so với GDP và trạng thái cán

cân vãng lai so với GDP cao hơn

hoặc thấp hơn trung vị.

hai khuynh hướng tiêu dùng trên là nhỏ, thì sự sụt

giảm cầu tiêu dùng do lượng giảm sẽ được bù đắp

bởi nhu cầu đầu tư tăng, tăng sức sản xuất. Ngược

lại, nội tệ giảm giá thực lại làm giảm sức sản xuất.

Hai là,

nền kinh tế sẽ hoạt động theo tín hiệu của

mức lương thực tế. Nói cách khác, mức vốn tích

lũy của nền kinh tế có thể chuyển đổi từ tín hiệu

lợi nhuận sang tín hiệu tiền lương thực tế và ngược

lại do sự biến động của tỷ giá thực. Tuy nhiên, theo

mô hình lý thuyết, mức tích lũy vốn phụ thuộc

không những vào mức tỷ giá thực, mà còn do mức

độ sai lệch tỷ giá quyết định.

Tác động tiêu cực

(i) Sai lệch tỷ giá và suy giảm tăng trưởng kinh tế

Thứ nhất,

nội tệ lên giá thực gây tổn hại tới hoạt

động xuất nhập khẩu.

Như đã phân tích ở trên, nội tệ giảm giá thực là

nhân tố giúp tăng trưởng kinh tế. Ngược lại, khi

đồng tiền lên giá thực, hàng xuất khẩu của nước đó

trở nên đắt hơn, còn hàng nhập khẩu lại trở nên rẻ

hơn một cách tương đối. Ngành công nghiệp trong

nước sẽ phải cạnh tranh với các công ty nước ngoài,

do giá nhập khẩu rẻ hơn hoặc kêu gọi chính phủ

bảo hộ ngành công nghiệp và nông nghiệp đang bị

cạnh tranh. Trước sức ép chính trị, Chính phủ cuối

cùng phải nhượng bộ bằng cách tăng thuế hoặc các

biện pháp phi thuế quan. Nền kinh tế không được

thông thương với nước ngoài, không có cơ hội tiếp

cận với đầu vào nhập khẩu, kết quả là, giảm tăng

trưởng kinh tế.

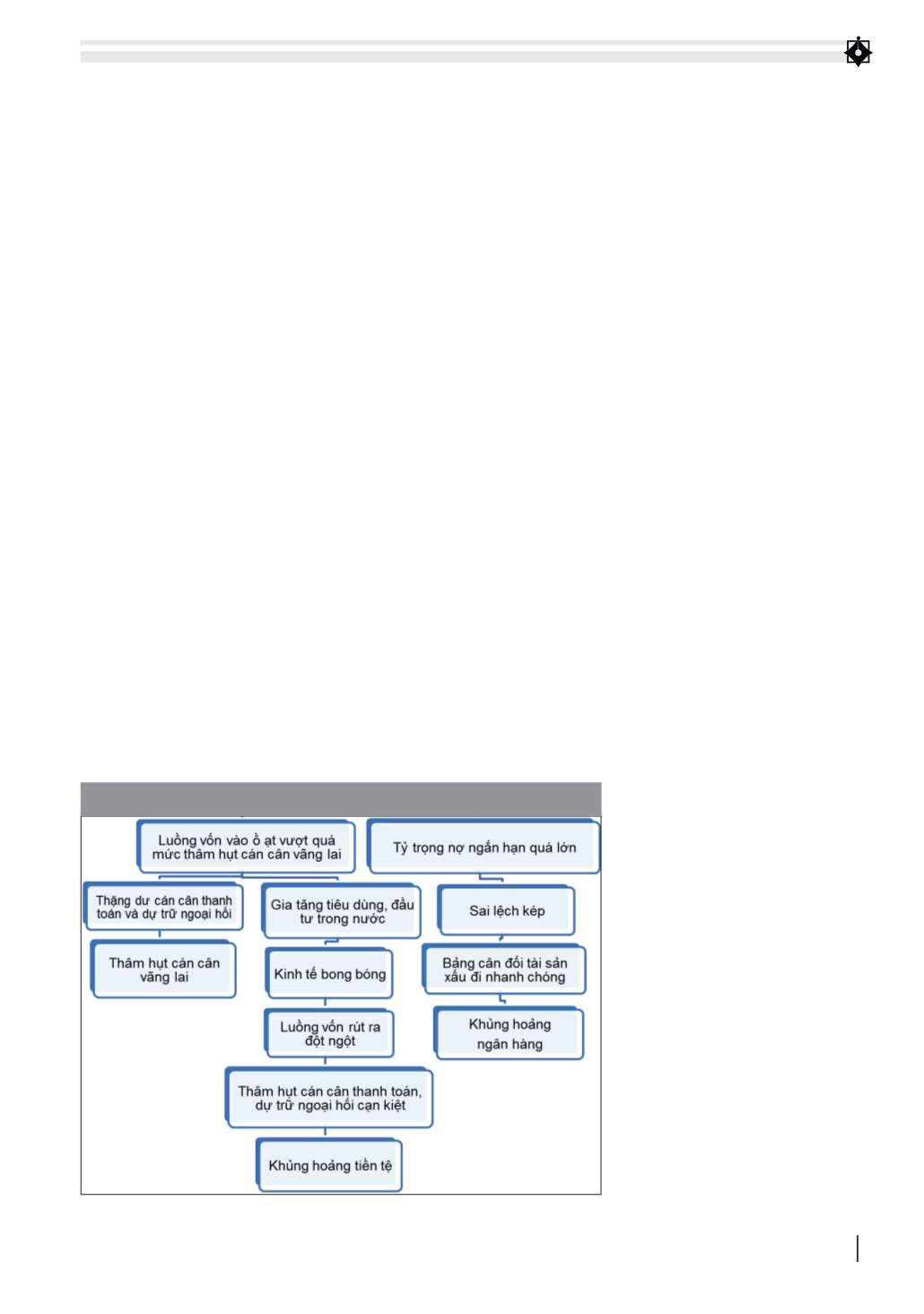

HÌNH 1: KHỦNG HOẢNG CÁN CÂN VỐN

Nguồn : Yoshitomi và Ohno, 1999