TÀI CHÍNH -

Tháng 9/2016

69

tăng cao để bảo vệ giá trị nội tệ. Thậm chí, phá giá

nội tệ còn gây hiệu ứng lan truyền như cuộc khủng

hoảng tiền tệ ở châu Á năm 1997 diễn ra tương tự

ở nhiều nước, không chỉ phá vỡ các yếu tố cơ bản

của nền kinh tế mà còn tạo ra thế mất cân bằng khi

cán cân vãng lai thặng dư quá nhiều.

Nội tệ bị sai lệch tỷ giá sẽ khiến cho nhà đầu tư

nhận thức được rủi ro từ lợi nhuận đầu tư. Phản

ứng ngay lập tức là nhà đầu tư thay đổi danh mục,

có những quyết định theo tín hiệu sai lệch từ tỷ

giá, dễ gây ra hiệu ứng lan tỏa sang giá trị của các

đồng tiền khác.

Từ sau cuộc khủng hoảng kinh tế thế giới đến

nay có nhiều nghiên cứu đã tìm hiểu về hiện

tượng sai lệch tỷ giá với mục đích nhận biết được

dấu hiệu của sai lệch tỷ giá nhằm kịp thời đưa

ra những điều chỉnh, để đảm bảo mục tiêu tăng

trưởng kinh tế và phúc lợi xã hội. Một số nghiên

cứu cũng khẳng định, sai lệch tỷ giá có ảnh hưởng

tới tăng trưởng kinh tế qua kênh giá hàng hóa

xuất nhập khẩu. Nhiều nghiên cứu cũng chỉ ra

rằng, sai lệch tỷ giá gây nhiều bất ổn kinh tế, gia

tăng khuyết tật của thị trường thậm chí là khủng

hoảng. Vì vậy, mỗi quốc gia cần xác định mức tỷ

giá cân bằng dài hạn như là mỏ neo cho các hoạt

động kinh tế.

Tài liệu tham khảo:

1. Agui3rre, Alvaro and Cesar Calderon (2005) “Real exchange rate

misalignments and economic performance,” Central Bank of Chile,

Working Pap er No.315;

2. Bahmani-Oskooee, M., 1986. Determinants of international trade flows:

the case of developing countries. Journal of Development Economics 20,

p.107-123;

3. Bayoumi, T., Clark, P., Symansky, S., Taylor, M., “ Robustness of

equilibrium exchange rate calculations to alternative assumptions and

methodologies”, IMF working paper, 1994;

4. Cécile Couharde, Audrey Sallenave (2013),Howdo currencymisalignments’

threshold affect economic growth? Journal of Macroeconomics 36 (2013),

p.106-120;

5. Dani Rodrik (2008), “The real exchange rate and economic growth”,

Havard University;

6. Gala, Paulo (2008) “Real exchange rate levels and economic development:

theoretical analysis and econometric evidence,” Cambridge Journal of

Economics, Vol. 32, No. 2, p. 273;

7. Michael Woodford (2009), “Is an Undervalued Currency the Key to

Economic Growth?”, Columbia University New York, NY 10027, Discussion

Paper No.: 0809-13;

8. Razin, Ofair and Susan M. Collins (1999) “Real exchange rate

misalignments and growth,” in Assaf Razin and Efraim Sadka eds. The

Economics of Globalization: Policy Perspectives from Public Economics:

Cambridge University Press.

(iv) Sai lệch tỷ giá và hiện tượng lạm phát

Các nghiên cứu về mối quan hệ giữa phá giá nội

tệ và tăng trưởng kinh tế đều chỉ ra một hiệu ứng

khác làm giảm hiệu quả của việc giảm giá đồng

nội tệ tới tăng trưởng kinh tế, đó là hiệu ứng dẫn

truyền từ tỷ giá sang lạm phát. Với các nước có

nền kinh tế nhỏ, phụ thuộc nhiều vào các mặt hàng

nhập khẩu thì việc tăng tỷ giá sẽ làm tăng mức giá

trong nước. Mức giá trong nước tăng sẽ làm giảm

tính cạnh tranh của hàng nội địa dẫn đến xuất

khẩu giảm, nhập khẩu tăng và tính hiệu quả của

việc tăng tỷ giá bị suy giảm. Trường hợp toàn bộ

mức tăng tỷ giá được truyền dẫn hoàn toàn sang

mức giá trong nước thì việc tăng tỷ giá gần như bị

vô hiệu hoá hoàn toàn. Trường hợp này được biết

đến với tên gọi hiệu ứng “truyền dẫn toàn bộ sang

lạm phát”.

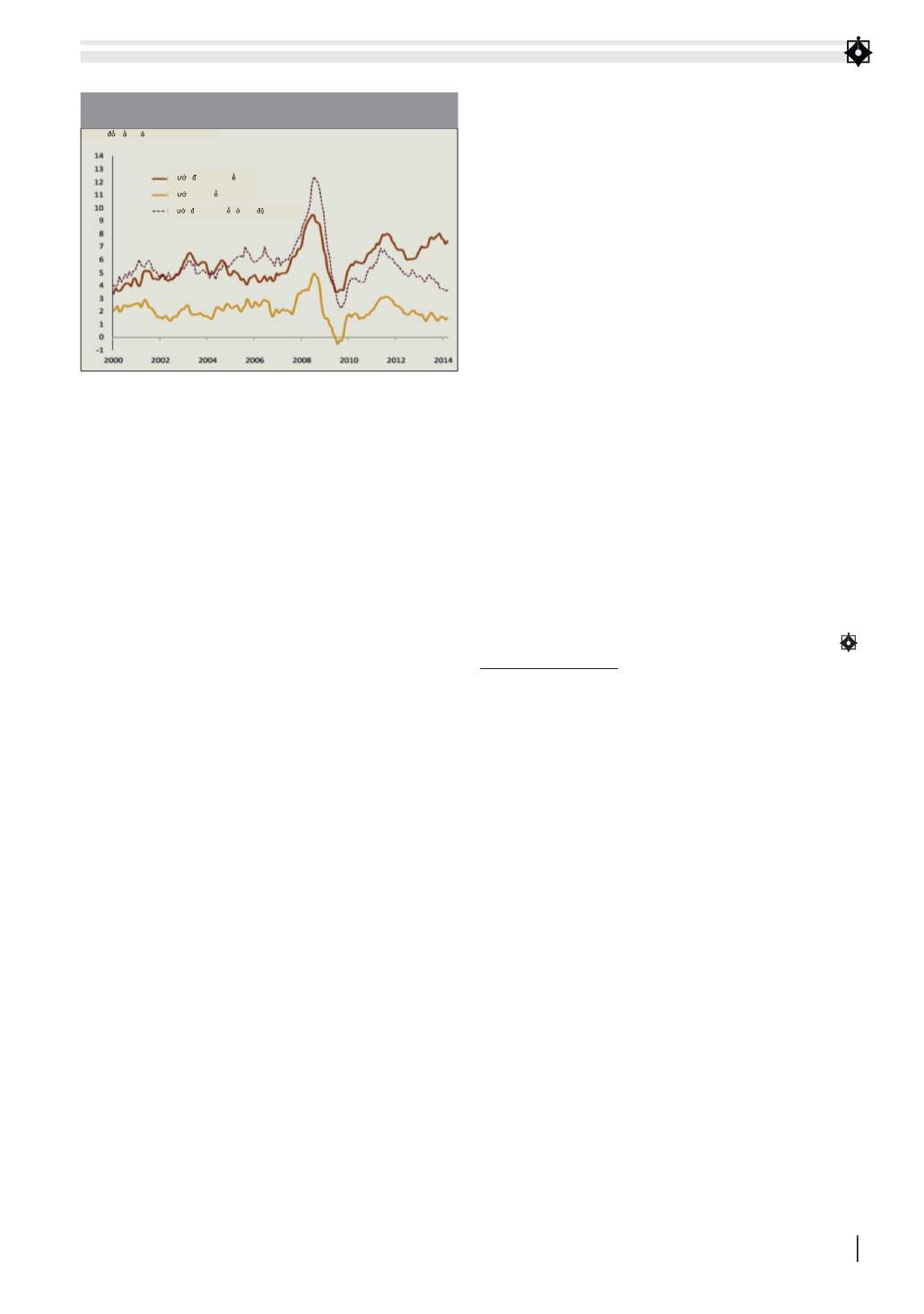

Trong những năm gần đây, thế giới chứng kiến

diễn biến lạm phát ở các quốc gia theo những biến

động khác nhau. Lạm phát có xu hướng giảm ở các

nước công nghiệp phát triển, thu nhập cao. Trong

khi đó, lạm phát lại ổn định hoặc có xu hướng tăng

ở nước đang phát triển (Hình 2). Ở một vài nước

đang phát triển, lạm phát đang tăng trở lại từ năm

2014, mặc dù giá hàng hóa về thực phẩm và năng

lượng lại giảm. Điều này dẫn tới một nghi ngờ và

có hướng giải thích khác cho lạm phát, do hiện

tượng mất giá nội tệ từ thời kỳ trước đó.

(v) Sai lệch tỷ giá và rủi ro đối với chu chuyển vốn

quốc tế

Trong nhiều trường hợp, quốc gia tiến hành phá

giá nội tệ sẽ hứng chịu hiện tượng thoái lui vốn

đầu tư ngoại. Khu vực kinh tế chịu tổn thất nhiều

nhất là khu vực cần nhiều vốn đầu tư bị thu hẹp

lại, tỷ lệ tăng trưởng giảm, thất nghiệp gia tăng,

châm ngòi cho suy thoái kinh tế. Suy thoái kinh tế

lại càng được khuyếch đại, khi lãi suất trong nước

N c ang phát tri n

N c phát tri n

N c ang phát tri n trình trung bình

% thay i h ng n m

HÌNH 2 : TỶ LỆ LẠM PHÁT Ở CÁC NƯỚC GIAI ĐOẠN 2000 – 2015

Nguồn: Haver, World Bank 2016