94

TÀI CHÍNH DOANH NGHIỆP

Biến đại diện cho hiệu quả kinh doanh (biến phụ

thuộc): Lợi nhuận trên vốn chủ sở hữu (ROE) đo

lường bởi lợi nhuận sau thuế trên vốn chủ sở hữu

bình quân.

Biến đại diện cho các nhân tố khác (biến độc lập):

(1) Biến đại diện cho cấu trúc vốn: Tỷ lệ nợ/tổng tài

sản (DA) đo lường bởi tổng nợ/tài sản; (2) Nh m

biến thanh khoản: Tỷ số thanh toán ngắn hạn (CR)

đo lường bằng tài sản ngắn hạn/nợ ngắn hạn; (3)

Nh m biến liên quan đến đặc điểm của DN gồm:

Quy mô DN đo lường bởi logarit của tổng giá trị tài

sản; tỷ lệ sản cố định hữu hình (TANG) đo lường

bằng tỷ lệ tài sản cố định hữu hình/tổng tài sản;

tuổi đời DN đo lường bằng từ khi DN thành lập

đến thời điểm nghiên cứu; thuế suất thu nhập DN

đo lường bằng chi phí thuế thu nhập DN/lợi nhuận

trước thuế.

Mô hình nghiên cứu đề xuất

ROEit = β0 + β1DA + β2CR + Β3SIZEit + β4TANGit

+ β5 AGE + β6TAXit + uit

Với: β0: Hằng số và β1, β2,... β6: Hệ số g c.

Dữ liệu và phương pháp nghiên cứu

- Dữ liệu nghiên cứu: Mẫu được chọn bao gồm

10 DN đươc niêm yêt trên HOSE giai đoạn từ năm

2008 – 2016 với 90 quan sát.

- Phương pháp nghiên cứu: Bài viết kiểm định

tính dừng, phân tích hệ số tương quan giữa các biến

và thực hiện các hồi quy tuyến tính với dữ liệu bảng

bằng các phương pháp: (1) Mô hình hồi quy gộp

(Pooled OLS); (2) Mô hình tác động cố định (FEM);

(3) Mô hình tác động ngẫu nhiên (REM). Sau khi hồi

quy, nghiên cứu sẽ thực hiện các kiểm định như:

F test, Breusch-Pagan Lagrange Multiplier (LM),

Hausman test để lựa chọn mô hình phù hợp. Ngoài

ra, nghiên cứu còn kiểm tra các khuyết tật của mô

hình như: Phương sai thay đổi, tự tương quan và đa

cộng tuyến. Nếu c các hiện tượng này xảy ra thì sẽ

khắc phục bằng phương pháp phù hợp hơn.

Kết quả nghiên cứu và thảo luận

Kết quả nghiên cứu

Kiểm tra tính dừng của các chuỗi số liệu:

Kết quả kiểm tra tính dừng các chuỗi số liệu của

từng biến trong mô hình thể hiện trên bảng 1 cho

thấy, tất cả các chuỗi số liệu của từng biến đều dừng

và c ý nghĩa thống kê.

Phân tích hệ số tương quan

Kết quả hệ số tương quan giữa các biến được

trình bày ở bảng 2.

Bảng 2: Kết quả hệ số tương quan Pearson (r)

DA

CR

SIZE TANG AGE

TAX

DA

1,0000

CR

0,0073 1,0000

SIZE

0,1361 -0,0991 1,0000

TANG

0,4123 0,0840 -0,0577 1,0000

AGE

0,0814 -0,0142 -0,0533 0,0048 1,0000

TAX

-0,0654 -0,0873 0,0145 -0,2401 -0,0092 1,0000

Nguồn: Kết quả phân tích từ phần mềm STATA 12.0

Theo Gujarati và cộng sự (2009), Lane và cộng sự

(2011) và kết quả thể hiện trên bảng 2 cho thấy, giữa

các cặp biến độc lập c mối tương quan rất thấp.

Như vậy, bài viết tiếp tục phân tích hồi quy.

Kết quả hồi quy

Kết quả hồi quy bằng phương pháp Pooled OLS,

FEM, REM và GLS.

Kết quả bảng 3 cho thấy:

- Đối với mô hình hồi quy gộp (Pooled OLS): C

R2 là 41.53% - tức là các biến độc lập giải thích được

41,53%sự thay đổi của biến ROE và Prob>F=0,0000<α

(α =5%): Bác bỏ giả thuyết H0, nghĩa là kiểm định

F-test phù hợp với mô hình tổng thể, cũng đồng

nghĩa với P-value<0,05: C ý nghĩa về mặt thống kê.

- Đối với mô hình hồi quy tác động cố định (FEM):

C F-test =0,0000<α (α =5%): Bác bỏ giả thuyết H0,

nghĩa là kiểm định F-test phù hợp với mô hình tổng

thể, cũng đồng nghĩa với P-value<α (α =5%): C ý

nghĩa về mặt thống kê. Tuy nhiên, hệ số hồi quy

riêng của biến CR không c ý nghĩa thống kê do c

P-value>α (α =5%).

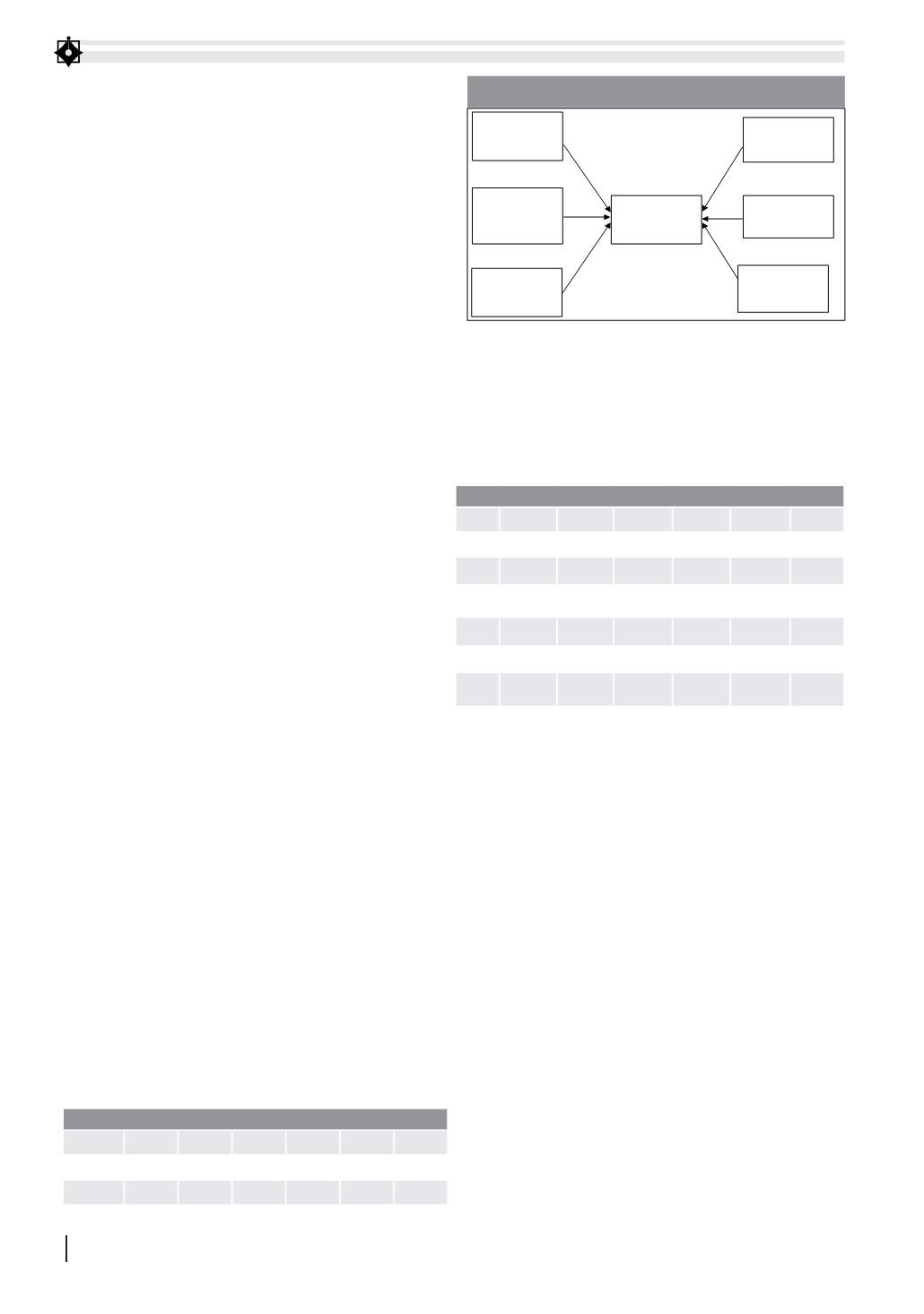

Hiệu quả kinh

doanh

Tỷ số nợ

Tỷ số thanh

toán ngắn hạn

Quy mô DN

Tỷ trọng tài

sản cố định

hữu hình

Tuổi đời DN

suất thuế thu

nhập DN

Hình 1: Mô hình nghiên cứu đề xuất

Nguồn: Tác giả tổng hợp

Bảng 1: Kết quả kiểm tra tính dừng

Tên biến DA

CR SIZE TANG AGE

TAX

P-value

0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

Kết luận

Dừng Dừng Dừng Dừng Dừng Dừng

Nguồn: Kết quả phân tích từ phần mềm STATA 12.0