Page 120 - [Thang 05-2024] Ky 2

P. 120

TÀI CHÍNH - Tháng 5/2024

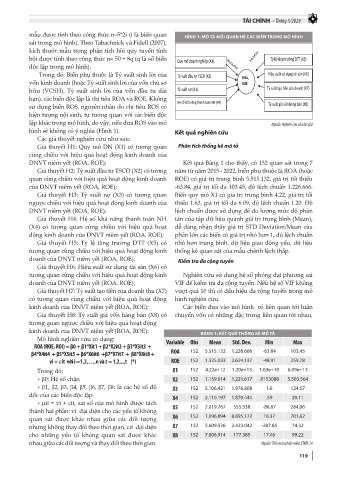

mẫu được tính theo công thức n=5*2i (i là biến quan HÌNH 1: MÔ TẢ MỐI QUAN HỆ CÁC BIẾN TRONG MÔ HÌNH

sát trong mô hình). Theo Tabachnick và Fidell (2007),

kích thước mẫu trong phân tích hồi quy tuyến tính

bội được tính theo công thức n= 50 + 8q (q là số biến Quy mô doanh nghiệp (X1) Tỷ lệ tăng trưởng DTT (X5)

độc lập trong mô hình).

Trong đó: Biến phụ thuộc là Tỷ suất sinh lời của Tỷ suất đầu tư TSCĐ (X2) ROA, Hiệu suất sử dụng tài sản (X6)

vốn kinh doanh (hoặc Tỷ suất sinh lời của vốn chủ sở ROE

hữu (VCSH), Tỷ suất sinh lời của vốn đầu tư dài Tỷ suất nợ (X3) Tỷ suất tạo tiền của doanh (X7)

hạn), các biến độc lập là chỉ tiêu ROA và ROE. Không Hệ số khả năng thanh toán NH (X4)

sử dụng biến ROS, nguyên nhân do chỉ tiêu ROS có Tỷ suất giá vốn hàng bán (X8)

hiện tượng nội sinh, tự tương quan với các biến độc

lập khác trong mô hình, do vậy, nếu đưa ROS vào mô Nguồn: Nghiên cứu của tác giả

hình sẽ không có ý nghĩa (Hình 1). Kết quả nghiên cứu

Các giả thuyết nghiên cứu như sau:

Giả thuyết H1: Quy mô DN (X1) có tương quan Phân tích thống kê mô tả

cùng chiều với hiệu quả hoạt động kinh doanh của

DNVT niêm yết (ROA, ROE); Kết quả Bảng 1 cho thấy, có 152 quan sát trong 7

Giả thuyết H2: Tỷ suất đầu tư TSCĐ (X2) có tương năm từ năm 2015 - 2022, biến phụ thuộc là ROA (hoặc

quan cùng chiều với hiệu quả hoạt động kinh doanh ROE) có giá trị trung bình 5.515.132, giá trị tối thiểu

của DNVT niêm yết (ROA, ROE); -63.84, giá trị tối đa 103.45, độ lệch chuẩn 1.226.666.

Giả thuyết H3: Tỷ suất nợ (X3) có tương quan Biến quy mô X1 có giá trị trung bình 4.22, giá trị tối

ngược chiều với hiệu quả hoạt động kinh doanh của thiểu 1.63, giá trị tối đa 6.09, độ lệch chuẩn 1.20. Độ

DNVT niêm yết (ROA, ROE); lệch chuẩn được sử dụng để đo lường mức độ phân

Giả thuyết H4: Hệ số khả năng thanh toán NH tán của tập dữ liệu quanh giá trị trung bình (Mean),

(X4) có tương quan cùng chiều với hiệu quả hoạt dễ dàng nhận thấy giá trị STD Deviation/Mean của

động kinh doanh của DNVT niêm yết (ROA, ROE); phần lớn các biến có giá trị nhỏ hơn 1, độ lệch chuẩn

Giả thuyết H5: Tỷ lệ tăng trưởng DTT (X5) có nhỏ hơn trung bình, dữ liệu giao động yếu, dữ liệu

tương quan cùng chiều với hiệu quả hoạt động kinh thống kê quan sát của mẫu chênh lệch thấp.

doanh của DNVT niêm yết (ROA, ROE); Kiểm tra đa cộng tuyến

Giả thuyết H6: Hiệu suất sử dụng tài sản (X6) có

tương quan cùng chiều với hiệu quả hoạt động kinh Nghiên cứu sử dụng hệ số phóng đại phương sai

doanh của DNVT niêm yết (ROA, ROE); VIF để kiểm tra đa cộng tuyến. Nếu hệ số VIF không

Giả thuyết H7: Tỷ suất tạo tiền của doanh thu (X7) vượt quá 10 thì có dấu hiệu đa cộng tuyến trong mô

có tương quan cùng chiều với hiệu quả hoạt động hình nghiên cứu.

kinh doanh của DNVT niêm yết (ROA, ROE); Các biến đưa vào mô hình có liên quan tới luân

Giả thuyết H8: Tỷ suất giá vốn hàng bán (X8) có chuyển vốn có những đặc trưng liên quan tới nhau,

tương quan ngược chiều với hiệu quả hoạt động

kinh doanh của DNVT niêm yết (ROA, ROE); BẢNG 1: KẾT QUẢ THỐNG KÊ MÔ TẢ

Mô hình nghiên cứu có dạng: Variable Obs Mean Std. Dev. Min Max

ROA (ROE, ROI) = β0 + β1*Xit1 + β2*X2it2 + β3*X3it3 +

β4*X4it4 + β5*X5it5 + β6*X6it6 +β7*X7it7 + β8*X8it8 + ROA 152 5.515.132 1.226.666 -63.84 103.45

vi + εit với i =1,2,…,n và t = 1,2,..,t (*) ROE 152 1.325.033 2.624.137 -48.91 259.78

Trong đó: X1 152 4.22e+12 1.20e+13 1.63e+10 6.09e+13

+ β0: Hệ số chặn X2 152 1.159.614 1.221.617 .0153088 5.503.564

+ β1, β2, β3, β4, β5, β6, β7, β8: là các hệ số độ X3 152 5.106.421 1.976.808 1.6 124.57

dốc của các biến độc lập X4 152 2.110.197 1.870.444 .59 20.11

+ μit = vi + εit, sai số của mô hình được tách

thành hai phần: vi đại diện cho các yếu tố không X5 152 2.019.767 555.338 -86.87 284.06

quan sát được khác nhau giữa các đối tượng X6 152 1.096.894 8.895.172 18.37 701.62

nhưng không thay đổi theo thời gian, εit đại diện X7 152 5.609.536 3.423.042 -287.85 74.32

cho những yếu tố không quan sát được khác X8 152 7.806.914 177.385 17.46 99.22

nhau giữa các đối tượng và thay đổi theo thời gian. Nguồn: Tính toán phần mềm STATA 14

119