TÀI CHÍNH -

Tháng 7/2018

61

tài chính:

Chang và cộng sự (2014) đã nghiên cứu

về mối quan hệ giữa quản trị DN và cấu trúc vốn

tại 4.297 công ty trong giai đoạn 1993-2009. Nghiên

cứu cho rằng, nhiều công ty ở các nước phát triển

có mức độ đòn bẩy thấp, tuy nhiên sự hiện diện

của các thành viên nữ trong HĐQT ở các công ty

có mức độ đòn bẩy thấp có xu hướng đẩy đòn bẩy

lên cao hơn.

- CEO kiêm nhiệm và đòn bẩy tài chính:

Simpson và Gleason (1999) xem xét mối quan

hệ giữa quyền sở hữu và cấu trúc của HĐQT và

cơ chế kiểm soát nội bộ ảnh hưởng như thế nào

đến sự tồn tại của 300 ngân hàng trong giai đoạn

1989-1993. Nghiên cứu này chỉ ra rằng, CEO kiêm

nhiệm có thể đã làm tăng đáng kể sức mạnh của

CEO so với ban lãnh đạo, do đó làm giảm hiệu

quả cơ chế kiểm soát của cơ cấu quản trị DN và

dẫn tới việc sử dụng ở dưới mức hoặc quá mức tối

ưu của đòn bẩy tài chính.

- Sự tập trung quyền sở hữu và đòn bẩy tài

chính: Paligorova và Xu (2012) nghiên cứu về mối

quan hệ giữa sự tập trung quyền sở hữu và cấu

trúc vốn tại 12.167 DN được niêm yết ở các quốc

gia thuộc nhóm G7 từ năm 2003-2006. Nghiên cứu

chỉ ra rằng, các DN có sự tập trung quyền sở hữu

nhiều hơn sẽ có mức độ đòn bẩy tài chính cao hơn

những công ty có mức độ tập trung quyền sở hữu

thấp hơn.

- Danh tiếng của các công ty kiểm toán và đòn bẩy

tài chính:

Caramanis và Lennox (2008) nghiên cứu

về mối quan hệ giữa nỗ lực kiểm toán và quản lý

thu nhập dựa trên việc xây dựng mẫu gồm 9,738

công ty kiểm toán ở Hy Lạp từ năm 1994-2002. Kết

quả cho thấy, nỗ lực kiểm toán có mối quan hệ tiêu

cực với các khoản tích luỹ bất thường dương hay

nói cách khác khi các nỗ lực kiểm toán thấp thì

người quản lý có xu hướng tăng quản lý thu nhập

lên. Điều này hàm ý rằng, danh tiếng của các công

ty kiểm toán tác động tích cực lên hiệu quả hoạt

động công ty.

Phương pháp và dữ liệu nghiên cứu

Dữ liệu được thu thập từ Báo cáo thường niên

của 137 công ty phi tài chính niêm yết trên Sở Giao

dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở

Giao dịch Chứng khoán Hà Nội (HNX) giai đoạn

2007-2016.

Mô hình nghiên cứu

Mô hình nghiên cứu được xây dựng dựa trên

các công trình của Wen và cộng sự (2002), Jiraporn

và cộng sự (2012) và Chang và cộng sự (2014). Bài

viết sử dụng 2 biến phụ thuộc: Tỷ số giữa tổng nợ

trên tổng tài sản (LEV) và Biến độc lập đại diện

cho các biến quản trị DN của công

ty (CG), bao gồm các biến quy mô

HĐQT (BD_SIZE), HĐQT độc lập

(BD_IND), quy mô Ủy ban kiểm

toán (BD_AUDIT), thành viên nữ

của HĐQT (BD_WOMEN), CEO

kiêm nhiệm (CEO_DUAL), sự tập

trung quyền sở hữu (OWN_TOP3)

và danh tiếng kiểm toán (BIG4).

LEVi,t = α + βCGi,t + γZi,t + ni

+ vt + εi,t (1)

Trong đó, các biến kiểm soát

(Z), bao gồm tỷ suất sinh lợi trên

tổng tài sản (ROA), lợi nhuận

ngành (RETINE), quy mô công ty

(LNTA), tuổi công ty (LNFAGE),

chi tiêu vốn (CAPEXTA), tỷ lệ

thanh toán hiện hành (CACL), giá

trị thị trường trên giá trị sổ sách

(MBV), dòng tiền trên tổng tài sản

(NCFOTA), tỷ lệ tài sản cố định

(PPETA).

Bên cạnh việc sử dụng phương

pháp nghiên cứu định lượng, để

lựa chọn giữa để lựa chọn giữa

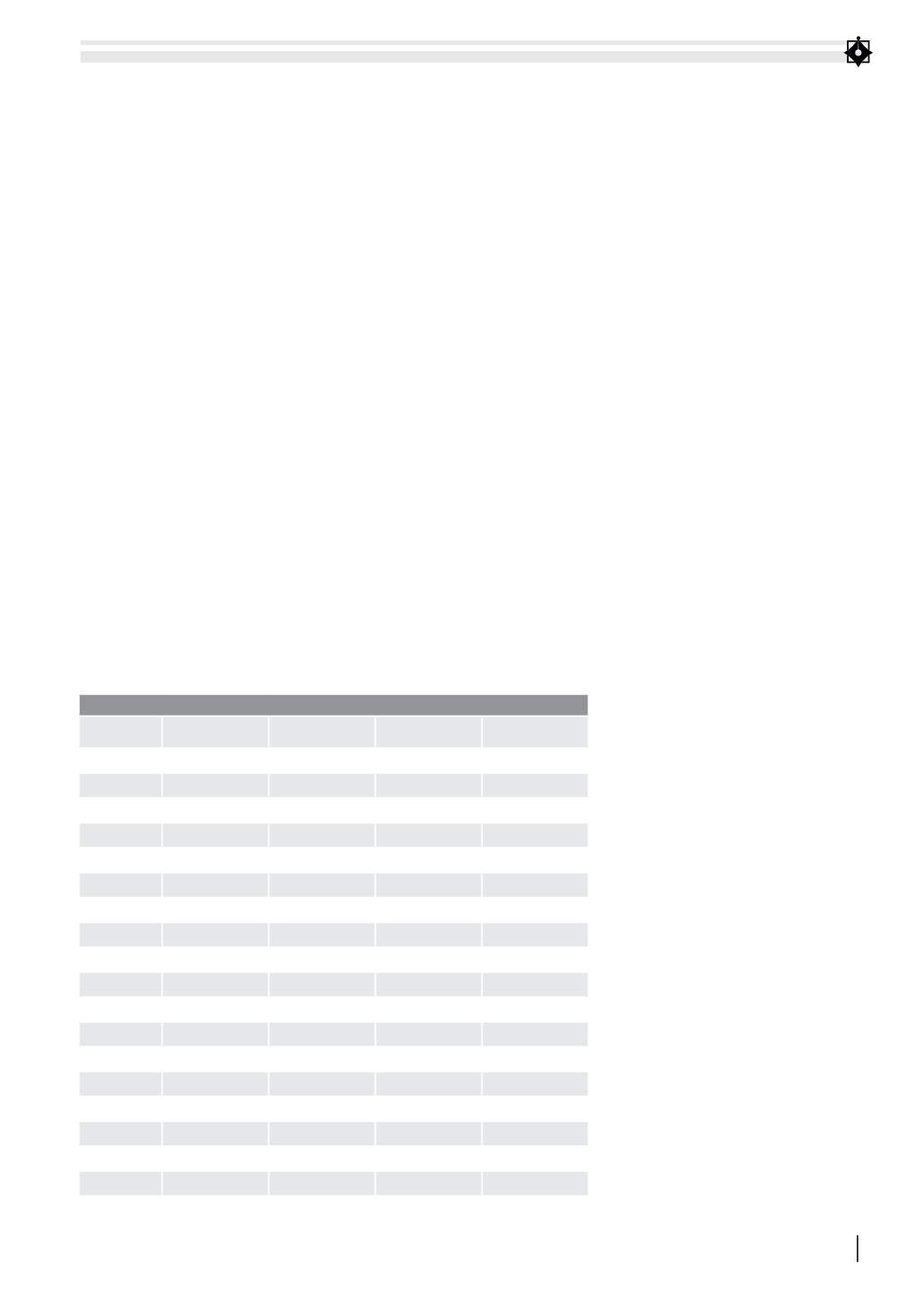

BẢNG 1: THỐNG KÊ MÔ TẢ

Biến

Trung bình Độ lệch chuẩn Giá trị nhỏ nh t Giá trị lớn nh t

BD_SIZE

7.4338

2.1160

3

16

BD_IND

0.4960

0.1377

0.1538

0.8571

BD_AUDIT

0.0603

0.3376

0

3

BD_WOMEN

0.4287

0.1678

0

0.8333

CEO_DUAL

0.3076

0.4617

0

1

OWN_TOP3

48.4340

19.6427

5,02

95.17

RETIND

-0.0889

0.3281

-0.9791

0.3908

BIG4

0.3121

0.4636

0

1

LEV

0.5039

0.2133

0.0320

0.9706

ROE

0.2339

0.1327

0.0038

0.8425

ROA

0.1074

0.0727

0.0010

0.4350

LNTA

27.7352

1.1826

24.4085

32.8265

LANFAGE

1.7969

0.5715

0

2.8332

CAPEXTA

0.0582

0.0753

-0.1327

1.4610

CACL

45.9534

255.8288

0.2342

3788.604

MBV

1.1592

1.0301

0.1402

14.5102

NCFOTA

0.0563

0.1219

-0.5495

0.7552

PPETA

0.4636

0.3913

0.0043

2.0842

Nguồn: Nghiên cứu của tác giả