TÀI CHÍNH -

Tháng 4/2018

85

nghề nghiệp quốc tế nhằm học tập kinh nghiệm và

tiếp cận các chuẩn mực quốc tế trong việc nâng cao

chất lượng thông tin kế toán, từ đó có thể áp dụng

vào các Chuẩn mực Kế toán Việt Nam. Nghiên cứu

học tập kinh nghiệm về nâng cao chất lượng thông

tin kế toán, từ đó đưa ra các khuyến nghị hoặc các

quy định bắt buộc các DN thực hiện.

Ba là,

tiếp tục đẩy mạnh công tác nâng cao chất

lượng nguồn nhân lực kế toán - kiểm toán trong

tình hình mới. Nhiều chuyên gia khuyến nghị,

các cơ sở đào tạo cần nghiên cứu, phân tích đặc

điểm của cuộc Cách mạng công nghiệp 4.0, từ

đó đề xuất, kiến nghị đổi mới phương pháp đào

tạo tại các trường hiện nay. Chú trọng rèn luyện

cho sinh viên kỹ năng phân tích, phán đoán giao

dịch, vận dụng nguyên tắc kế toán, ứng dụng

CNTT để xử lý và trình bày thông tin một cách

linh hoạt, đảm bảo tính thích hợp, tin cậy và tính

có thể so sánh được. Ngoài việc thay đổi phương

thức, chương trình đào tạo kế toán - kiểm toán tại

cơ sở đào tạo cũng cần chủ động cập nhật theo

những thay đổi của chuẩn mực kế toán quốc tế

đã được thừa nhận…

Về phía doanh nghiệp

Một là,

các nhà quản trị DN và các đối tượng liên

quan cần tiếp tục nâng cao nhận thức, hiểu rõ tầm

quan trọng, lợi thế, rủi ro về chất lượng thông tin kế

toán cũng như đòi hỏi nâng cao hơn nữa chất lượng

thông tin kế toán trong cuộc cách mạng khoa học kỹ

thuật và Cách mạng công nghiệp 4.0.

Hai là,

cần nghiên cứu, những tác động của cuộc

Cách mạng công nghiệp 4.0 nói chung và sự phát

triển CNTT nói riêng đến chất lượng thông tin kế

toán, từ đó đưa ra các giải pháp kịp thời để tận

dụng thời cơ, tránh những rủi ro trong việc nâng

cao chất lượng thông tin kế toán. Giai đoạn trước

mắt, các DN cần tiếp tục đẩy mạnh ứng dụng

CNTT trong hoạt động kế toán, chú trọng sử dụng

các phương tiện, giao thức điện tử đã được đề cập

trong Luật Kế toán sửa đổi và các văn bản liên

quan. Bởi đây có thể coi là bước đi đầu tiên, quan

trọng trong bối cảnh Cách mạng công nghiệp 4.0

và CNTT đang ngày càng có nhiều tác động đến

mọi mặt cuộc sống.

Ba là,

khuyến khích kế toán viên nâng cao ý thức

trách nhiệm và đạo đức theo chuẩn mực đạo đức

nghề nghiệp kế toán, kiểm toán. Trong đó, kế toán

viên, kiểm toán viên cần tuân thủ nguyên tắc đạo

đức cơ bản về tính chính trực, nguyên tắc này yêu

cầu kế toán viên, kiểm toán viên chuyên nghiệp

phải thẳng thắn và trung thực trong tất cả các mối

quan hệ chuyên môn và kinh doanh. Suy cho cùng,

dù chịu tác động rất lớn từ khoa học công nghệ,

song yếu tố con người vẫn phải đặt lên hàng đầu,

bởi khi con người có chủ ý làm sai lệch thông tin thì

chưa chắc CNTT có thể giải quyết được.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán số 88/2015/QH13;

2. Quyết định số 480/QĐ-TTg ngày 18/03/2013 của Thủ tướng Chính phủ về việc

phê duyệt Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030;

3. Bộ Tài chính, Chuẩn mực Kế toán Việt Nam;

4. Nguyễn Thế Hưng (2008), Excel kế toán và Access kế toán, NXB TP. Hồ Chí Minh;

5. ThS. Vũ Thị Thảo, Nâng cao chất lượng thông tin kế toán trong quá trình

hội nhập, Tạp chí Tài chính k 1 tháng 3/2017;

6. ThS. Trần Hải Long (2015), Giải pháp nâng cao chất lượng thông tin kế

toán trong quá trình hội nhập, Đại học Thương mại;

7. Thiều Thị Tâm, Nguyễn Việt Hưng, Nguyễn Quang Huy, Phan Đức Dũng

(2014), Hệ thống thông tin kế toán, NXB Thống kê, Hà Nội;

8. PGS., TS. Chúc Anh Tú (2015), Thông tin kế toán hữu ích trong điều kiện

ứng dụng CNTT; Tạp chí Tài chính số tháng 2/2015.

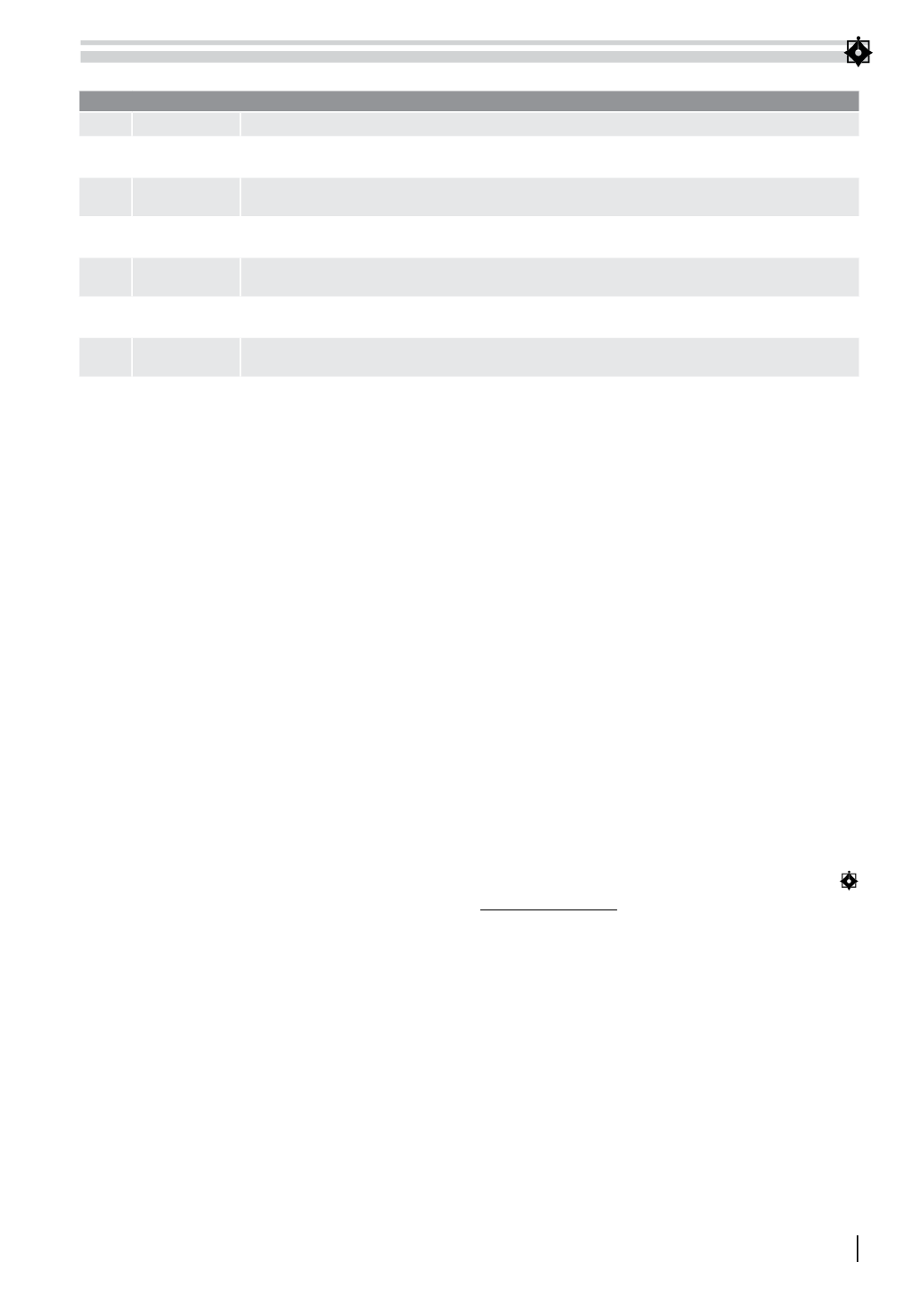

Bảng 2: Yêu cầu cơ bản đối với chất lư ng thông tin kế toán theo Chuẩn mực Kế toán Việt Nam

STT

Yêu cầu

Cụ thể

1

Trung thực

Các thông tin và số liệu kế toán phải được ghi chép và báo cáo trên cơ sở các bằng chứng đầy đủ, khách

quan và đúng với thực tế về hiện trạng, bản chất nội dung và giá trị của nghiệp vụ kinh tế phát sinh.

2

Khách quan

Các thông tin và số liệu kế toán phải được ghi chép và báo cáo đúng với thực tế, không bị xuyên tạc,

không bị bóp méo.

3

Đầy đủ

Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan tới kỳ kế toán phải được ghi chép và báo cáo đầy

đủ, không bị bỏ sót.

4

Kịp thời

Các thông tin và số liệu kế toán phải được ghi chép và báo cáo kịp thời, đúng hoặc trước thời hạn quy

định, không được chậm trễ.

5

Dễ hiểu

Các thông tin và số liệu kế toán trình bày trong BCTC phải rõ ràng, dễ hiểu đối với người sử dụng. Thông

tin về những vấn đề phức tạp trong BCTC phải được giải trình trong phần thuyết minh.

6

Có thể so sánh

Các thông tin và số liệu kế toán cần được tính toán và trình bày nhất quán. Trường hợp không nhất quán

thì phải giải trình trong phần thuyết minh để người sử dụng BCTC có thể so sánh và đánh giá.

Nguồn: Chuẩn mực Kế toán Việt Nam