TÀI CHÍNH -

Tháng 12/2017

65

huy động tối đa năng lực hiện có của DN. Theo đó,

để đạt được mục tiêu điều hành và quản lý hoạt

động kinh doanh, các nhà quản trị DN cần phải

lập kế hoạch và dự toán chi phí trên cơ sở mục

tiêu đã đề ra, tổ chức điều hành thực hiện kế hoạch

và kiểm tra đánh giá việc thực hiện kế hoạch, kế

toán quản trị chi phí trong DNNVV đóng vai trò

là “công cụ” đắc lực cho nhà quản trị trong việc

tổ chức thực hiện cụ thể hoá các thông tin chỉ đạo

điều hành của nhà quản trị.

- Kế toán quản trị chi phí góp phần quan trọng

trong phân bổ nguồn lực. Theo Lê Thế Anh (2017),

kế toán quản trị chi phí giúp cho các nhà quản trị có

thể tính toán, lựa chọn để đưa ra quyết định tối ưu

nhất cho việc phân bổ các nguồn lực sẵn có một cách

hiệu quả hơn. Thông tin kế toán quản trị chi phí

cung cấp trung thực về tình hình chi phí, thu nhập

và kết quả lợi nhuận thu được của từng mảng hoạt

động, của từng dự án, của từng công trình, hạng

mục công trình, kế toán quản trị chi phí cho phép

nhận diện rủi ro, hạn chế của DN trong từng dự án

(rủi ro lãi suất, rủi ro thanh khoản, rủi ro tỷ giá...), từ

đó đưa ra các quyết định điều hành kịp thời.

- Cung cấp thông tin cho quá trình kiểm soát chi

phí trong đơn vị. Thông qua các báo cáo kế toán

quản trị về chi phí ở từng bộ phận, từng khâu có sự

so sánh giữa kế hoạch và định mức xác định được

mức độ chênh lệch từ đó phân tích đưa ra nguyên

nhân dẫn đến chênh lệch chi phí và có biện pháp can

thiệp kịp thời. Đồng thời, thông qua việc nhận biết

được các chi phí, nhà quản trị DN có thể đưa ra các

biện pháp để điều chỉnh, tiết giảm phù hợp với tình

hình thực tiễn cũng như mục tiêu kỳ vọng. Thông

qua các thông tin về chi phí mà kế toán quản trị

cung cấp chủ DN có thể đưa ra các quyết định liên

quan: Lựa chọn cơ cấu sản xuất sản phẩm; quyết

định lựa chọn phương án sản xuất kinh doanh, định

giá bán sản phẩm.

- Cung cấp thông tin cần thiết cho chủ DN đánh

giá tình hình thực hiện kế hoạch sản xuất kinh

doanh của đơn vị như: Tình hình thực hiện kế

hoạch giá thành, tình hình thực hiện chỉ tiêu lợi

nhuận của DN.

Một số tồn tại, hạn chế

Theo Tổng cục Thống kê, các DN Việt Nam hiện

có đến trên 97% là DNNVV, trong đó gần 60% DN

có quy mô rất nhỏ, vốn cũng như điều kiện kỹ thuật

rất lạc hậu. Điều này cho thấy, DNNVV chiếm vị

trí vô cùng quan trọng trong chủ trương thúc đẩy

phát triển kinh tế tư nhân cũng như mục tiêu hướng

đến số lượng 1 triệu DN tới năm 2020. Tuy chiếm

số đông, song năng lực tài chính, kỹ năng quản

trị… của loại hình DN này vẫn còn nhiều vấn đề

đáng bàn, trong đó phải kể đến công tác kế toán nói

chung và kế toán quản trị chi phí nói riêng. Nhìn

trên bình diện chung, có thể chỉ ra một số tồn tại,

hạn chế trong công tác kế toán quản trị chi phí của

DNNVV hiện nay như sau:

- Do cộng đồng DN nói đều chưa vận dụng kế

toán quản trị một cách rõ nét, nên việc lựa chọn mô

hình bộ máy kế toán nào cũng đang đặt ra nhiều

câu hỏi. Hiện nay, bộ máy kế toán của các DNNVV

được xây dựng chủ yếu tập trung vào công tác thu

nhận, xử lý và cung cấp thông tin của kế toán tài

chính cho việc tổng hợp mà chưa có bộ phận riêng

phục vụ cho yêu cầu quản trị cũng như phân tích

hoạt động kinh doanh.

- Về công tác phân loại chi phí sản xuất kinh

doanh, hiện nay, chi phí sản xuất kinh doanh trong

đơn vị mới chỉ được phân loại phục vụ cho kế toán

tài chính, trong khi đó phân loại chi phí phục vụ

cho quản trị chi phí trong DN như: Phân loại chi phí

theo ứng xử chi phí, phân loại chi phí sử dụng trong

lập kế hoạch và ra quyết định… gần như chưa được

quan tâm. Việc này cũng ảnh hưởng rất nhiều trong

việc ra quyết định của nhà quản trị DN.

- Nhiều DN chưa sử dụng đầy đủ các chứng

từ cần thiết để phản ánh các nghiệp vụ kinh tế, tài

chính phát sinh cho đúng với tính chất và nội dung

của nghiêp vụ cũng như yêu cầu quản lý; Thiếu các

chứng từ kế toán nội sinh để phản ánh các nghiệp

vụ phục vụ cho yêu cầu quản trị DN, các báo cáo

quản trị gần như không tồn tại. Đặc biệt, ở DN siêu

nhỏ, hệ thống kế toán rất manh mún, việc ghi chép

các số liệu phát sinh gần như mang tính ghi chép,

không có logic trong chuẩn mực kế toán.

- Hầu như báo cáo tài chính của những DNNVV

không có ý nghĩa tham khảo, do không ít trường

hợp các DN chỉ làm để mang tính chất đối phó với

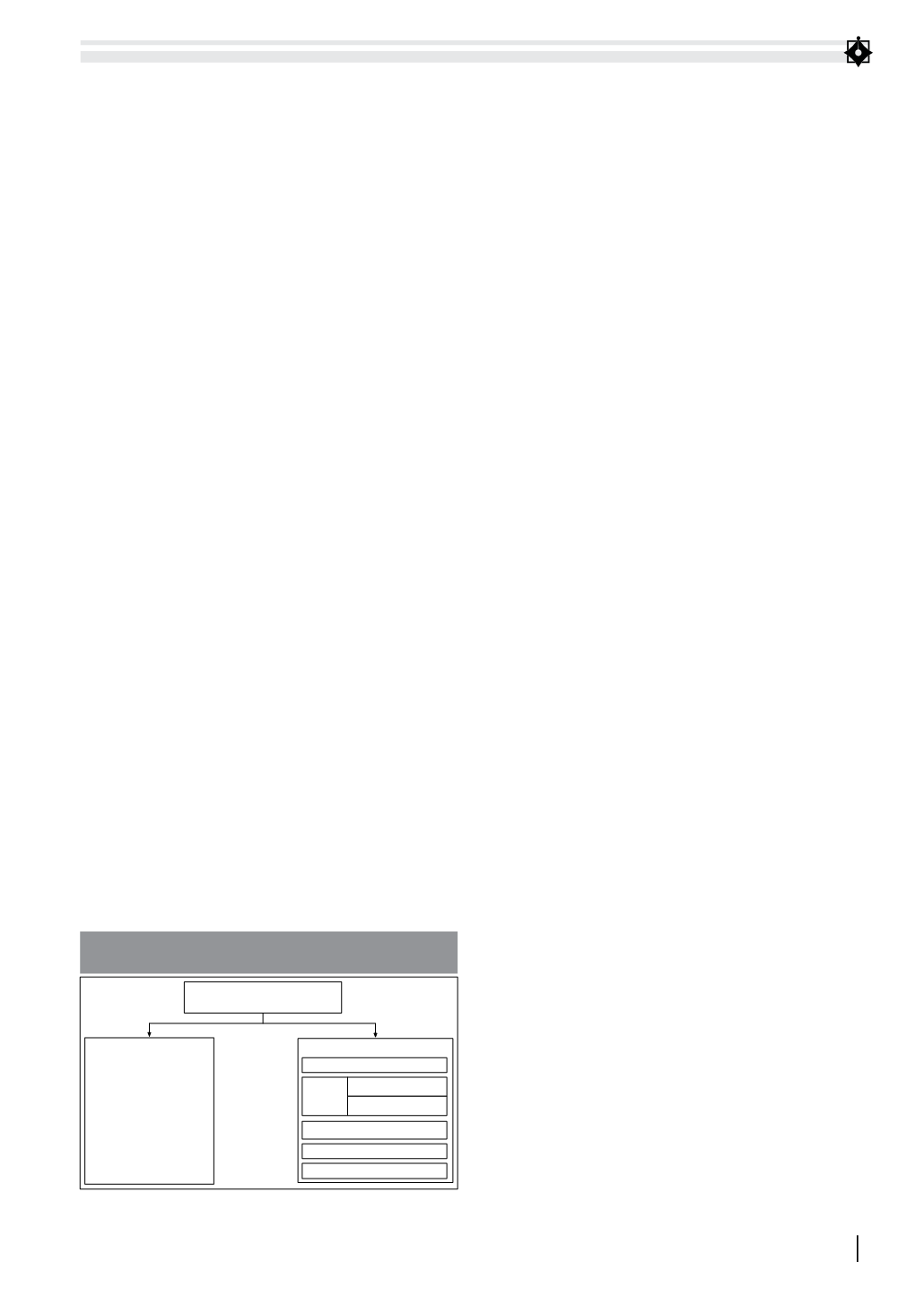

MÔ HÌNH

K TOÁN QU N TR CHI PHÍ

B MÁY K TOÁN QU N TR

CHI PHÍ T CH C THEO

MÔ HÌNH K T H P

N I DUNG

Xây d ng thông tin d toán

Xác đ nh

thông tin

th c hi n

Phân lo i chi phí

Xác đ nh giá thành

Phân tích và x lý thông tin

K toán trách nhi m chi phí

Báo cáo k toán qu n tr CP

Hình 1: Mô hình kế toán quản trị chi phí

theo mô hình kết hợp

Nguồn: Lê Thế Anh, 2017