TÀI CHÍNH -

Tháng 7/2018

13

hệ giữa yếu tố quy mô công ty, loại hình công ty và

loại công ty kiểm toán và tính kịp thời của BCTC.

Dựa vào các nghiên cứu trước đây, tác giả chọn

ra 6 nhân tố: (1) Quy mô của DN; (2) Loại công ty

kiểm toán; (3) Sự thay đổi của lợi nhuận; (4) Loại

BCTC (riêng lẻ hay hợp nhất); (5) Loại ý kiến kiểm

toán; (6) Lĩnh vực kinh doanh của DN đến tính

kịp thời của BCTC, để tiến hành kiểm định mối

quan hệ giữa các nhân tố này với tính kịp thời

của BCTC của các công ty niêm yết trên sàn chứng

khoán Việt Nam. Việc xây dựng các nhân tố dựa

trên các cơ sở sau: Các nhân tố có ảnh hưởng trong

phân tích từ những nghiên cứu trước đây; Các

nhân tố có thể đo lường dễ dàng; Dữ liệu phải

có sẵn, dễ dàng ghi nhận; Nhân tố liên quan đến

môi trường kinh tế, xã hội, văn hóa của Việt Nam.

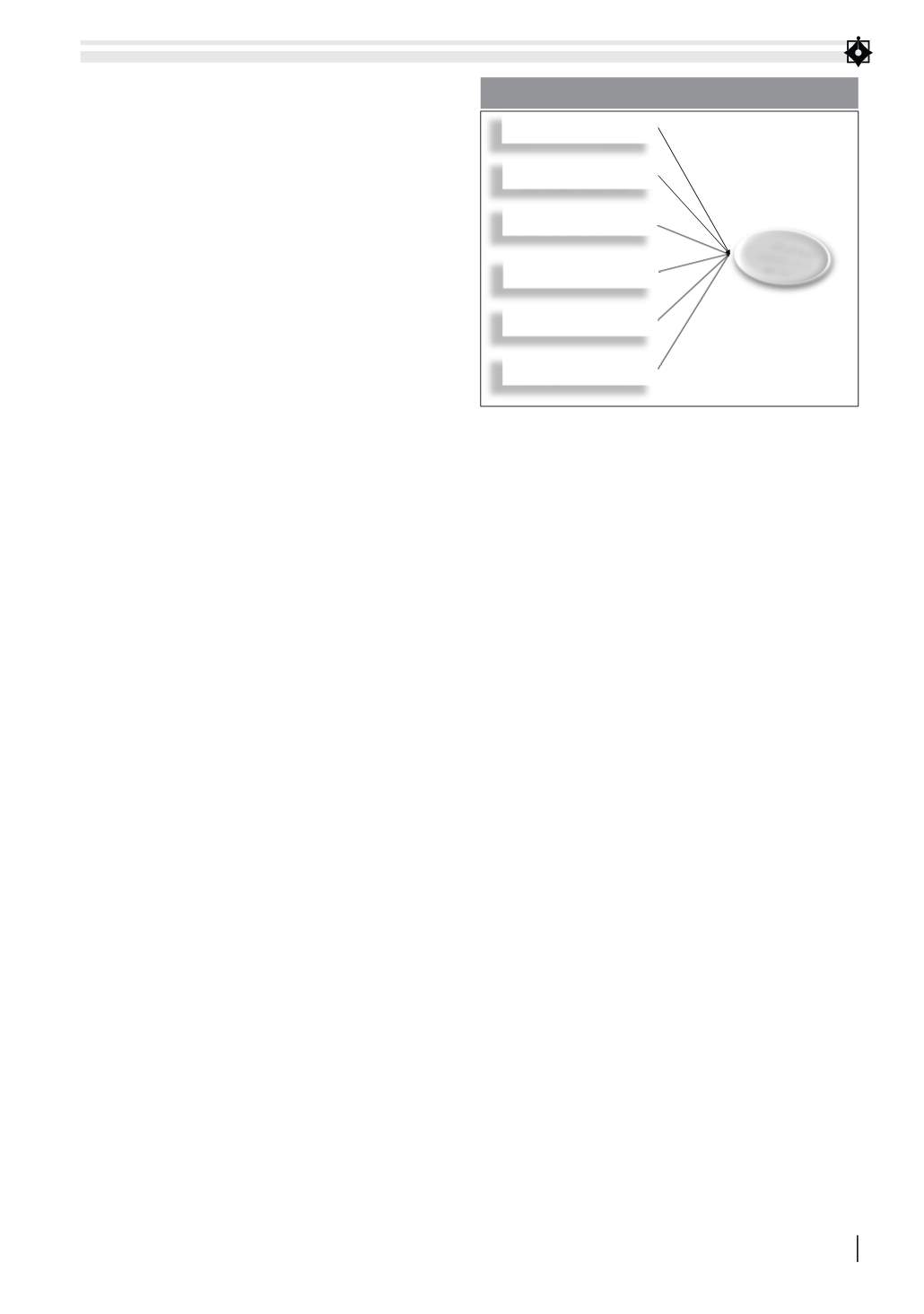

Theo đó, mô hình nghiên cứu được tác giả khái

quát đề xuất trong Hình 1.

Trong mô hình này, tính kịp thời được hiểu như

là tính kịp thời của hoạt động kiểm toán độc lập

BCTC, được đo lường bằng số ngày kể từ ngày kết

thúc năm tài chính theo quy định của pháp luật về

kế toán đến ngày ký báo cáo kiểm toán. Thời hạn

kiểm toán BCTC là nhân tố bị tác động mà nghiên

cứu cần khảo sát. Các nhân tố tác động là các nhân

tố bao gồm: Quy mô của DN; Loại công ty kiểm

toán; Sự thay đổi của lợi nhuận; Loại BCTC; Loại ý

kiến kiểm toán; Lĩnh vực kinh doanh của DN.

Các nhân tố trong mô hình

Nhân tố “quy mô của DN”:

Nghiên cứu của Ahmed và Nicholls (1994) đã sử

dụng nhiều mô hình hồi quy tuyến tính gồm 188

mẫu DN trong năm 2003 để đo lường mức độ công

bố thông tin với Chuẩn mực kế toán quốc tế (IAS).

Các nghiên cứu có liên quan

Nhiều nghiên cứu cho thấy, tầm quan trọng của

tính kịp thời trong đặc trưng chất lượng của BCTC.

Theo Owusu-Ansah (2000), BCTC kịp thời có thể

giúp giảmmức độ của giao dịch nội gián, rò rỉ thông

tin và các tin đồn trên thị trường chứng khoán. Bên

cạnh đó, theo Karim và Ahmed (2005), trong điều

kiện các nền kinh tế đang phát triển (như Việt Nam),

thì việc cung cấp thông tin tài chính kịp thời của các

công ty niêm yết càng có tầm quan trọng hơn, do

các nguồn thông tin như báo chí, các hội nghị, các tổ

chức hoạt động như là chuyên gia phân tích và dự

báo... chưa đạt được mức độ phát triển thích hợp.

Ngoài ra, nghiên cứu của Karim và Ahmed còn cho

thấy sự thay đổi của các quy định pháp lý có ảnh

hưởng đến tính kịp thời của việc lập BCTC của các

công ty niêm yết tại Bangladesh. Tuy nhiên, nghiên

cứu của Karim và cộng sự (2006) cho thấy, những

thay đổi của quy định pháp lý không có ảnh hưởng

đến tính kịp thời của việc lập BCTC của các công ty

niêm yết tại Bangladesh.

Nghiên cứu của Mark và Michael (2010); Younes

(2011) đều cho thấy, cơ chế quản trị công ty có ảnh

hưởng đối với việc lập BCTC kịp thời của các công

ty niêm yết. Nghiên cứu của Turel (2010) cho thấy,

loại kiểm toán viên, loại ý kiến kiểm toán có ảnh

hưởng đối với tính kịp thời của việc lập BCTC của

các công ty niêm yết. Nghiên cứu của Rabia và

Mahmut (2011) cho thấy, loại BCTC (riêng lẻ hay

hợp nhất), đặc điểm của công ty (tuổi đời, quy mô,

kết quả kinh doanh), ngành nghề kinh doanh có ảnh

hưởng đến tính kịp thời của việc lập BCTC của các

công ty niêm yết.

Cho đến nay, hầu hết các nghiên cứu về tính

kịp thời của việc lập BCTC của các công ty niêm

yết đều được thực hiện tại các quốc gia phát triển

(Mỹ, Canada, Australia...) hoặc có thị trường

chứng khoán tập trung được thiết lập khá lâu

so với Việt Nam (như Thổ Nhĩ Kỳ, Thái Lan,

Malaysia, Ấn Độ...).

Mô hình nghiên cứu đề xuất

và các nhân tố trong mô hình

Mô hình nghiên cứu đề xuất

Các nghiên cứu trước đây sử dụng nhiều biến

nhân tố khác nhau để đánh giá mức độ ảnh hưởng

đến tính kịp thời của BCTC ở các DN được niêm yết

tại các quốc gia. Nghiên cứu của Owusu-Ansah và

Leventis (2010) về những yếu tố tác động đến tính

kịp thời của BCTC của các DN niêm yết trên sàn

chứng khoán tại Athens khẳng định, tồn tại mối quan

Lĩnh vực kinh doanh

Loại ý kiến kiểm toán

Loại báo cáo tài chính

Sự thay đổi của lợi nhuận

Loại công ty kiểm toán

Quy mô của doanh nghiệp

TÍNH KỊP THỜI

CỦA BÁO CÁO

TÀI CHÍNH

HÌNH 1: MÔ HÌNH NGHIÊN CỨU ĐỀ XUẤT

Nguồn: Tác giả đề xuất