TÀI CHÍNH -

Tháng 6/2018

121

cam kết quốc tế về BVMT.

Một yêu cầu thực tiễn nữa là các nguồn tài nguyên

không tái tạo, trong đó có xăng dầu cần phải được

tiết kiệm. Do đó, nếu các mức thuế, phí chưa hợp

lý sẽ không khuyến khích người tiêu dùng, DN tiết

kiệm những nguồn tài nguyên này. Ngược lại, mức

thuế, phí hợp lý sẽ có tác dụng khuyến khích sử

dụng năng lượng, tài nguyên tiết kiệm, hiệu quả;

đồng thời góp phần khuyến khích sản xuất, tiêu

dùng hàng hóa thân thiện với môi trường, giảm

phát thải ô nhiễm môi trường.

Theo các chuyên gia kinh tế, đối với người tiêu

dùng, phần đông người dân khi nghe thấy bất kỳ chủ

trương tăng thuế, phí thường phản ứng tức thì và

ban đầu dường như đều không đồng tình. Tuy nhiên,

nếu công tác tuyên truyền tốt làm cho người dân hiểu

được những mục đích tốt của việc điều chỉnh thuế,

phí thì người dân sẽ ủng hộ. Thực tế, mức đề xuất

tăng thuế cũng không phải là quá lớn, không làm

giá xăng dầu tăng lên quá nhiều. Thậm chí, nếu so

sánh giá xăng dầu với một số nước trong khu vực và

trên thế giới, giá xăng dầu bán lẻ của Việt Nam vẫn

thấp hơn nhiều. Đối với DN, xăng dầu là một trong

những yếu tố ảnh hưởng đến chi phí đầu vào. Việc

tăng thuế BVMT, đồng nghĩa với việc chi phí đầu vào

tăng, khiến cho giá thành tăng lên. Tuy nhiên, theo lộ

trình giảm thuế nhập khẩu (theo các cam kết quốc tế),

bản thân giá thành sản phẩm xăng dầu cũng đã được

giảm tương ứng. Thêm vào đó, thuế thu nhập DN

thời gian tới có xu hướng cũng được giảm xuống, khi

Nhà nước thực hiện sửa đổi các luật thuế với dự kiến

mức thuế cho các DN vừa và nhỏ chỉ còn từ 15 – 17%,

so với mức thuế 20% như hiện nay.

Như vậy, về tổng thể, việc tăng thuế BVMT không

có tác động quá lớn đối với hoạt động sản xuất, kinh

doanh của DN. Thậm chí, việc tăng thuế BVMT còn

trở thành động lực để các DN tìm các giải pháp công

nghệ nhằm cải tiến sản xuất, đem lại năng suất, hiệu

quả cao hơn, đồng thời giảm các phát thải ô nhiễmmôi

trường; hay như tìm những nguồn năng lượng sạch,

thân thiện với môi trường thay vì phụ thuộc nhiều vào

nguồn năng lượng nhiên liệu hóa thạch.

Tài liệu tham khảo:

1. Quốc hội, Luật số 57/2010/QH12: Luật Thuế Bảo vệ môi trường;

2. Bộ Tài chính, Dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về biểu

thuế BVMT;

3. Chính phủ, Nghị định số 67/2011/NĐ-CP hướng dẫn Luật Thuế Bảo vệ môi

trường;

4. Tăng thuế BVMT phù hợp với bối cảnh hội nhập quốc tế, truy cập tại: http://

tapchitaichinh.vn/su-kien-noi-bat/su-kien-tai-chinh/tang-thue-bao-ve-

moi-truong-phu-hop-voi-boi-canh-hoi-nhap-quoc-te-135978.html.

cũng có ý kiến cho rằng, Chính phủ phải làm rõ cơ

sở khoa học để xem xét mở rộng khung thuế BVMT

trong giới hạn Quốc hội còn cho phép. Trên cơ sở

này, Bộ Tài chính đã báo cáo Chính phủ và Thủ

tướng Chính phủ đã có ý kiến thông báo Bộ Tài

chính phối hợp với Bộ Tư pháp và các ngành liên

quan nghiên cứu đề xuất điều chỉnh thuế BVMT.

Việc tăng thuế BVMT còn xuất phát từ việc đảm

bảo lợi ích quốc gia trong điều kiện thuế nhập khẩu

đang giảm nhanh do thực hiện các hiệp định thương

mại tự do (FTA), đáp ứng nhiệm vụ phân bổ chi theo

dự toán Quốc hội giao, trong đó có nhiệm vụ BVMT.

Bên cạnh đó, xăng dầu cũng như túi nilon, chất

HCFC là những mặt hàng khi sử dụng gây tác động

rất xấu đến môi trường. Không chỉ nước ta mà các

nước trên thế giới đều có quy định riêng về sắc thuế

các mặt hàng này để khuyến khích người dân sử

dụng các sản phẩm thân thiện với môi trường.

Theo phân tích của nhiều chuyên gia kinh tế, việc

tăng mức thuế BVMT, nhất là đối với mặt hàng xăng

là có căn cứ hợp lý, bới các lý do quan trọng như:

Thứ nhất,

xét ở khía cạnh pháp lý, theo quy định

hiện hành vẫn còn cho phép; hơn nữa, việc đề nghị

thay đổi căn cứ theo tình hình thực tế của từng giai

đoạn.

Thứ hai,

để đảm bảo cân đối thu, chi ngân sách

trong bối cảnh Việt Nam phải thực hiện cam kết

quốc tế theo hướng giảm các loại thuế trực thu, việc

phải tái cơ cấu lại nguồn thu ngân sách là yêu cầu

tất yếu.

Thứ ba,

xét trong bối cảnh hiện nay, để đảm

bảo mục tiêu phát triển kinh tế bền vững, yêu cầu

BVMT ngày càng cao, thuế BVMT là một khoản

thu của NSNN và được tổng hợp chung vào NSNN

phục vụ cho các nhiệm vụ chi của Nhà nước, trong

đó có chi cho BVMT. Vì vậy, mặc dù thuế BVMT

không có quy định riêng, cụ thể là chỉ để chi cho

các hoạt động BVMT nhưng nhờ có nguồn thu này,

Nhà nước có thêm nguồn lực để tăng cường chi

cho BVMT, đồng thời, góp phần vào thực hiện các

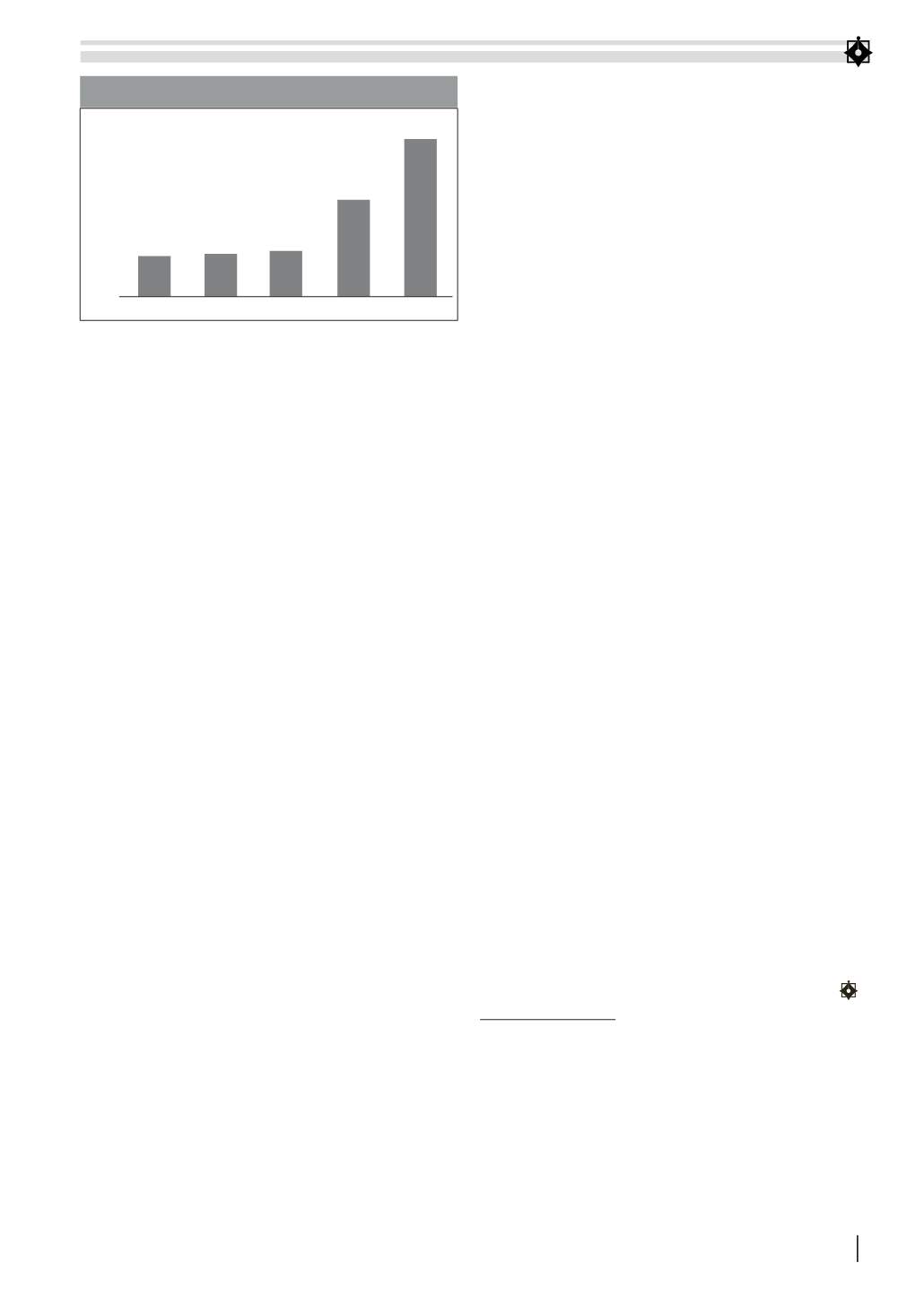

11.160

2012

2013

2014

2015

2016

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

50.000

45.000

11.512

11.970

27.020

44.323

HÌNH 1: SỐ THU TỪ THUẾ BVMT GIAI ĐOẠN 2012 - 2016 (tỷ đồng)

Nguồn: Tổng hợp báo cáo của Bộ Tài chính