54

TÀI CHÍNH - NGÂN HÀNG

trong điều kiện khoa học công nghệ ngày càng phát

triển, các công cụ tính toán ngày càng đa dạng và chính

xác, các phương trình vi phân ngẫu nhiên nghiên cứu

chỉ dựa trên một số phân phối xác suất đơn giản như

phân phối chuẩn, phân phối loga chuẩn, phân phối

gamma… không còn phù hợp. Thông qua kết quả

phân tích thực tiễn giá chứng khoán Việt Nam, chúng

tôi nhận thấy sự cần thiết phải sử dụng phương trình

vi phân ngẫu nhiên có bước nhảy.

(*) Nghiên cứu này được tài trợ bởi Trường Đại học Kinh tế - Luật, Đại học Quốc

gia TP. Hồ Chí Minh thông qua Đề tài với mã số NV/2017-01.

Tài liệu tham khảo:

1. Andersson, P. & Kohatsu-Higa, A. . (2017). Unbiased simulation of stochastic

differential equations using parametrix expansions. Bernoulli, 23(3) , 2028-2057;

2. Bibby, B. M. & Sørensen, M. (2001). Simplified Estimating Functions for

Diffusion Models with a High‐dimensional Parameter. Scandinavian

Journal of Statistics, 28(1), 99-112;

3. Bibby, B. M. (1996). A hyperbolic diffusion model for stock prices. Finance

and Stochastics, 1(1), 25-41;

4. Bishwal, J. P. (2008). Parameter estimation in stochastic differential

equations (Vol. 1923). Berlin: Springer;

5. Calin, O. (2012). An Introduction to Stochastic Calculus with Applications to

Finance. Ann Arbor;

6. Gontis, V., Havlin, S., Kononovicius, A., Podobnik, B. & Stanley, H. E. .

(2016). Stochastic model of financial markets reproducing scaling and

memory in volatility return intervals. Physica A: Statistical Mechanics and

its Applications, 462 , 1091-1102;

7. Kyprianou, A. E. (2006). Introductory lectures on fluctuations of Lévy

processes with applications. Springer Science & Business Media;

8. Mariani, M. C. & Tweneboah, O. K. . (2016). Stochastic differential equations

applied to the study of geophysical and financial time series. Physica A:

Statistical Mechanics and its Applications, 443, 170-178;

9. Roberts, A. J. (2009). Elementary calculus of financial mathematics (Vol. 15). SIAM;

10. Rydberg, T. H. (1999). Generalized hyperbolic diffusion processes with

applications in finance. Mathematical Finance, 9(2), 183-201;

11. Tankov, P. (2003). Financial modellingwith jump processes (Vol. 2). CRC press.

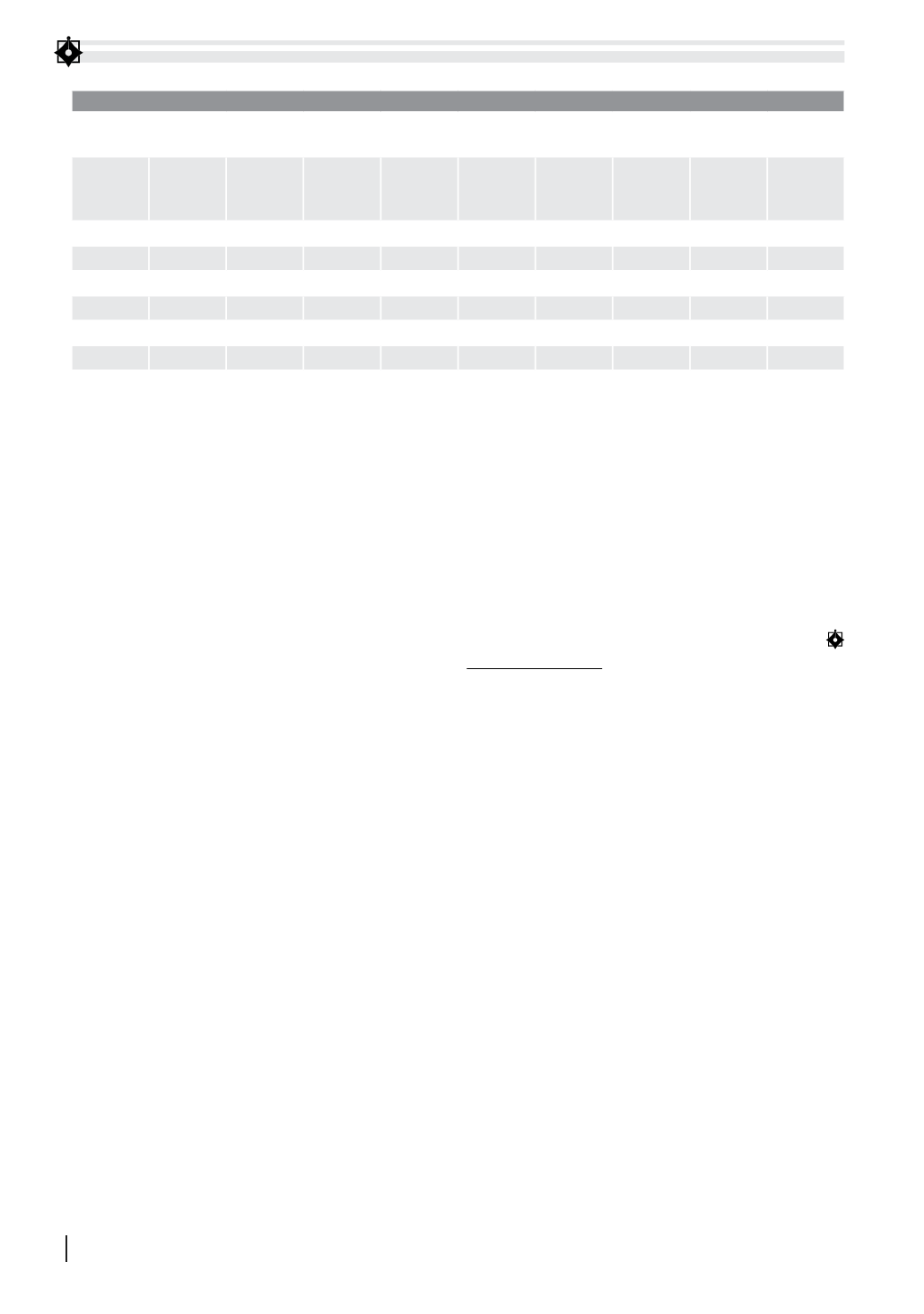

Bibica), HAP (Công ty Cổ phần Tập đoàn Hapaco),

LAF (Công ty Cổ phần Chế biến Hàng xuất khẩu

LongAn), REE (Công ty Cổ phần Cơ điện lạnh), SAM

(Công ty Cổ phần SAM Holdings), TMS (Công ty Cổ

phần Transimex).

Nghiên cứu cũng tính toán các độ lệch và độ

nhọn của các bộ dữ liệu gốc dX_t=X_(t+1)-X_t cũng

như dữ liệu đã hiệu chỉnh dX_t=(X_(t+1)-X_t)/X_t

và không có bộ dữ liệu nào có thể thỏa mãn xấp xỉ

phân phối chuẩn, tức là độ lệch Skewness bằng 0

và độ nhọn Kurtosis bằng 3. Ngoài ra, có thể nhận

thấy dữ liệu đã hiệu chỉnh cải thiện được độ lệch

Skewness trong các trường hợp dữ liệu lệch nhiều,

còn các trường hợp độ lệch ít thì hầu như không

thay đổi được thậm chí còn tăng lên. Tương tự như

vậy, độ nhọn Kurtosis cũng có cải thiện trong các

trường hợp dữ liệu nhọn nhiều.

Thêm vào đó, trong tất cả các trường hợp ở trên,

đối với các mã chứng khoán nghiên cứu ở đây,

chúng ta tính toán theo phân phối Gamma thì thấy

hệ số a(t-s) trong định nghĩa 2 theo hai cách dựa vào

độ lệch Skewness a(t-s)=(2/Skewness)^2 và độ nhọn

Kurtosis a(t-s)=2/(Kurtosis/3-1) ra kết quả hoàn toàn

khác nhau. Do đó, bộ dữ liệu giá chứng khoán Việt

Nam cũng không phù hợp với quá trình Gamma.

Thông qua các phân tích giá chứng khoán thực, có

thể nhận thấy, phương trình vi phân ngẫu nhiên dựa

trên quá trình Wiener và quá trình Gamma là không

phù hợp. Điều đó đòi hỏi cần nghiên cứu phương

trình vi phân ngẫu nhiên có bước nhảy trong phân

tích giá chứng khoản ở Việt Nam.

Kết luận

Phương trình vi phân ngẫu nhiên đã chứng tỏ vai

trò của mình trong phân tích giá chứng khoán thông

qua một số mô hình nổi tiếng như mô hình Black –

Scholes, mô hình Ornstein – Uhlenbeck… Tuy nhiên,

Bảng 1. Một số đặc trưng thống kê của các mã chứng khoán nghiên cứu

STT

Mã chứng

khoán

Dữ liệu gốc dX_t=X_(t+1)-X_t

Dữ liệu đã hiệu chỉnh dX_t=(X_(t+1)-X_t)/X_t

Trung

bình mẫu

Độ lệch

chuẩn mẫu

Độ lệch

Skewness

mẫu

Độ nhọn

Kurtosis

mẫu

Trung

bình mẫu

Độ lệch

chuẩn mẫu

Độ lệch

Skewness

mẫu

Độ nhọn

Kurtosis

mẫu

1

BBC

0.0190

1.2299

-0.0773

14.9556 0.0008

0.0267

0.0874

3.1345

2

HAP

0.0002

0.2940

-7.3351

216.5092 0.0004

0.0268

-1.6845

28.6052

3

LAF

0.0013

0.4035

-3.0550

72.1358 0.0006

0.0294

-1.2016

23.8466

4

REE

0.0099

0.3148

0.5549

9.0256

0.0010

0.0228

-0.6265

14.0815

5

SAM

0.0012

0.2499

-0.1955

20.1143 0.0006

0.0246

-0.7047

12.4923

6

TMS

0.0102

0.9812

-0.2033

9.9465

0.0010

0.0299

-0.3431

7.3483

Nguồn: Kết quả nghiên cứu của nhóm tác giả