TÀI CHÍNH -

Tháng 03/2018

79

định mức hàng tồn kho; Báo

cáo tình hình sử dụng lao động

và năng suất lao động...

Thứ ba, báo cáo kiểm soát và

đánh giá.

Trong quá trình kiểm soát,

nhà quản lý sẽ so sánh thực

tiễn với kế hoạch đã thiết lập.

Mục đích của báo cáo này

nhằm giúp chỉ ra ở khâu nào

công việc thực hiện chưa đạt

yêu cầu, cũng như phát hiện

những chỗ bất hợp lý trong

khâu lập kế hoạch, từ đó đưa

ra điều chỉnh kịp thời. Báo cáo

kiểm soát bao gồm: Báo cáo

kiểm soát doanh thu, báo cáo

kiểm soát chi phí, báo cáo kiểm

soát lợi nhuận.

Thứ tư, báo cáo phân tích.

Phân tích mối quan hệ

giữa chi phí, khối lượng và lợi

nhuận; Phân tích các nhân tố

ảnh hưởng đến tình hình thực hiện kế hoạch sản

xuất và tài chính. Ngoài ra, căn cứ vào yêu cầu quản

lý, điều hành của từng giai đoạn cụ thể, DN có thể

lập các báo cáo KTQT khác.

Hệ thống báo cáo kế toán quản trị

trong các doanh nghiệp dệt may Việt Nam

Các DN dệt may Việt Nam đóng vai trò quan

trọng trong nền kinh tế quốc dân không chỉ về giá

trị kinh tế mà còn trong việc tạo ra công ăn việc làm

cho người lao động. Dệt may là ngành mà sản phẩm

thuộc nhóm sản phẩm thiết yếu. Sản phẩm dệt may

là loại sản phẩm có yêu cầu rất phong phú, đa dạng

tuỳ thuộc vào đối tượng tiêu dùng, đây là sản phẩm

mang tính thời trang cao, phải thường xuyên thay

đổi mẫu mã, kiểu dáng, màu sắc, chất liệu để đáp

ứng nhu cầu thích đổi mới, độc đáo và gây ấn tượng

của người tiêu dùng.

Trong các DN dệt may thì việc tổ chức sản xuất

thường theo dây chuyền công nghệ khép kín tương

đối hoàn chỉnh từ khâu đầu đến khâu cuối cùng, là

một quy trình chuyển hóa nguyên liệu vải các loại

thành các loại sản phẩmmay mặc. Quá trình chuyển

hóa này được thực hiện theo quy trình công nghệ

chế biến kiểu liên tục. Quy trình công nghệ sản xuất

thường trải qua 3 giai đoạn chế biến sau:

- Giai đoạn cắt: Ở giai đoạn này nguyên liệu chính

chủ yếu là vải các loại, gồm các công việc như: phân

khổ vải, trải vải, đánh số và cắt vải thành các bán

thành phẩm để cung cấp cho giai đoạn công nghệ

chế biến tiếp theo.

Do nguyên vật liệu được tham gia một lần ngay

từ đầu và có giá trị lớn nên đòi hỏi kỹ thuật cắt đảm

bảo độ chính xác về các thông số, về kích cỡ quy

định nếu không sẽ gây thiệt hại lớn, ảnh hưởng đến

chất lượng sản phẩm, đến chi phí sản xuất và tính

giá thành sản phẩm của công ty.

- Giai đoạn may: Bán thành phẩm từ giai đoạn

cắt chuyển sang, sẽ được tiến hành theo một trình

tự quy định trong thiết kế chuyền may do phòng

kỹ thuật xây dựng cho từng sản phẩm, gồm các

công việc như: may chi tiết, lắp ráp chính, may lót,

may chính, cuối cùng may ghép thành sản phẩm.

Trong quá trình này luôn được bộ phận KCS kiểm

tra chất lượng.

- Giai đoạn hoàn thành sản phẩm: Đây là giai

đoạn cuối cùng được thực hiện bao gồm các công

việc còn lại và lúc này bộ phận KCS có nhiệm vụ

kiểm tra chất lượng sản phẩm lần cuối. Sau đó

tiếp tục các công việc như: Ủi, đóng gói, nhập

kho, giao hàng.

Từ những đặc điểm trên cho thấy, để cung cấp

thông tin cần thiết cho nhà quản trị trong việc lập

kế hoạch và kiểm soát chi phí, doanh thu thì phải

cần có các báo cáo KTQT đầy đủ.

Thống kê cho thấy, đến nay cả nước có hơn 6.000

DN dệt may; thu hút hơn 2,5 triệu lao động; Ước cả

năm 2017, xuất khẩu toàn ngành Dệt may đạt 31 tỷ

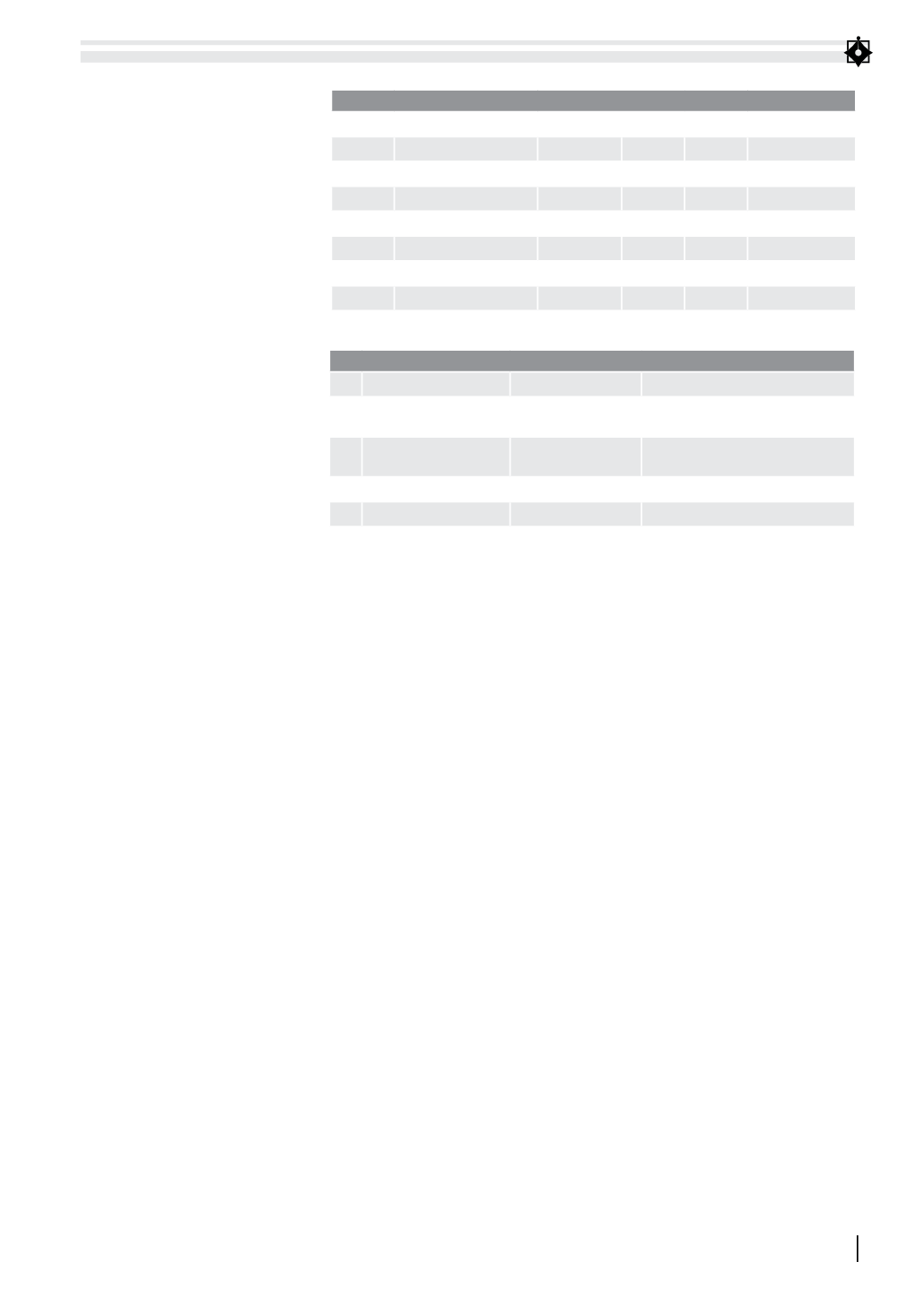

Bảng 1: Dự toán chi phí nguyên vật liệu trực tiếp năm 2017

TT

Tên vật tư

ĐVT

Số lượng Đơn giá Thành tiền

1

Vải cotton Tây Phi

Yard,đ 2.754 25.875 71.259.750

2

Vải bông Việt Nam

Yard,đ

654 29.976 19.604.304

3

Vải kate Mỹ

Yard,đ 4.865 30.765 149.671.725

4

Vải sille

Yard,đ 7.753 24.975 193.631.175

5

Vải chính power blue

Yard,đ 4.864 22.865 111.215.360

30

Vải chính Blue

Yard,đ 2.876 22.702 65.290.952

Tổng cộng

205.054.984.542

Nguồn: Tổng Công ty cổ phần Dệt may Hòa Thọ

Bảng 2: Quy trình kiểm soát chi phí nguyên vật liệu

TT

Loại báo cáo

Bộ phận lập

Trách nhiệm bộ phận liên quan

1

Bảng kê nguyên vật

liệu mua vào

Ph ng kinh doanh

và bộ phận kho lập

Bộ phận thu mua: ph ng kinh

doanh; bộ phận tiếp nhận: kho

2

Bảng định mức nguyên

vật liệu t ng bộ phận

Ph ng k thuật

Bộ phận sử dụng: phân xưởng sản

xuất; bộ phận quản lý: kho

3

Phiếu đề nghị cấp vật tư Phân xưởng sản xuất Bộ phận sản xuất, bộ phận thumua

4

Phiếu cấp vật tư

Ph ng kinh doanh Bộ phận sản xuất, bộ phận thumua

Nguồn: Tác giả tổng hợp