24

CÁC CHÍNH SÁCH, GIẢI PHÁP TÀI CHÍNH HỖ TRỢ DOANH NGHIỆP TRONG NĂM 2015

Chính sách tín dụng tác động đến doanh nghiệp

Những năm 2011 - 2013 lãi suất vay vốn ở mức

cao là một trong những rào cản lớn nhất đối với các

doanh nghiệp (DN) trong tiếp cận nguồn vốn ngân

hàng. Tuy nhiên từ năm 2014 đến nay, với định hướng

và giải pháp điều hành của Ngân hàng Nhà nước

(NHNN), lãi suất ngân hàng đã giảm mạnh tạo sức

hút để các DN vay vốn ngân hàng, giảm chi phí sản

xuất, giảm giá thành sản phẩm, kích thích tiêu dùng.

Đây là cơ sở để NHNN và các ngân hàng thương mại

(NHTM) có thể giảm mạnh lãi suất cho vay đối với

nền kinh tế. Nhờ đó, điều hành có hiệu quả chính

sách tiền tệ (CSTT) đã được điều hành một cách hiệu

quả và có sự phối hợp đồng bộ với các chính sách

kinh tế vĩ mô trong việc kiềm chế lạm pháp, đưa lạm

phát từ mức 18,13% năm 2011, xuống mức 6,68% năm

2012, 6,03% năm 2013 và 1,86% năm 2014.

Khi mặt bằng lãi suất giảm mặc dù ngân hàng dư

thừa vốn, DN có nhu cầu vay vốn nhưng ngân hàng

và DN gặp nhau vẫn có phần khó khăn. Điều này

xuất phát từ những khó khăn của nền kinh tế, khi thị

trường tiêu thụ sản phẩm trong và ngoài nước bị thu

hẹp. Những khó khăn trên thị trường hàng hóa tiêu

thụ đã khiến nhiều DN lâm vào tình cảnh hàng tồn

kho tăng cao, nhiều DN do không luân chuyển được

dòng vốn, đọng vốn trong hàng hóa, dẫn tới phát sinh

nợ xấu, nợ quá hạn, do vậy cũng không đáp ứng đủ

điều kiện để vay vốn ngân hàng.

Nhìn từ phía khu vực ngân hàng, việc thả lỏng tín

dụng với việc kiểm soát các điều kiện tín dụng, loại

hình tín dụng dễ dãi, các tỷ lệ an toàn chưa được đảm

bảo hợp lý, kịp thời trong một thời gian dài đã khiến

chất lượng của nhiều khoản tín dụng có thể làm suy

yếu năng lực tài chính của các ngân hàng trong thời

điểm hiện tại, đe dọa tính ổn định của khu vực ngân

hàng. Trước tình hình đó, khu vực ngân hàng trở nên

thận trọng hơn trong việc cung ứng tín dụng để ngăn

chặn nợ xấu gia tăng. Các điều kiện cấp tín dụng có

thể thay đổi không đáng kể, tuy nhiên, việc kiểm soát

thực hiện các điều kiện của quy chế được các ngân

hàng thực thi là chặt chẽ hơn. Chẳng hạn, các ngân

hàng tập trung đánh giá và xem xét kỹ hơn dòng tiền

của các khách hàng khi đưa ra các quyết định cho vay,

hay các điều kiện và điều khoản khác như quy mô

khoản vay và hạn mức tín dụng, các yêu cầu về tài

sản bảo đảm và thời hạn cho vay. Các ngân hàng cũng

tập trung giải quyết cho khách hàng truyền thống của

mình, đồng thời chủ động tìm những DN có “sức

khỏe” tốt để cung ứng tín dụng. Tuy nhiên, trong

môi trường rủi ro đang gia tăng hiện nay, tình trạng

thông tin bất cân xứng càng làm cho các ngân hàng

CHÍNHSÁCHTÍNDỤNG

HỖTRỢDOANHNGHIỆP PHÁT TRIỂN

TS. NGUYỄN THỊ KIM THANH

- Viện trưởng Viện Chiến lược ngân hàng (Ngân hàng Nhà nước)

Những thành tựu góp phần ổn định kinh tế vĩ mô năm 2014 như kiềm chế lạm phát ở mức

thấp, ổn định tiền tệ (tỷ giá giữ được ổn định và dao động trong biên độ hẹp, lãi suất ổn

định theo chiều hướng giảm) đã tạo điều kiện thuận lợi để hệ thống ngân hàng trong năm

2015 thực hiện các giải pháp tiền tệ, chính sách tín dụng hỗ trợ tích cực cho hoạt động của

doanh nghiệp năm 2015.

0

0

2

4

6

8

10

12

14

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

2011

Tín d ng

2012

2013

2014

Lãi su t

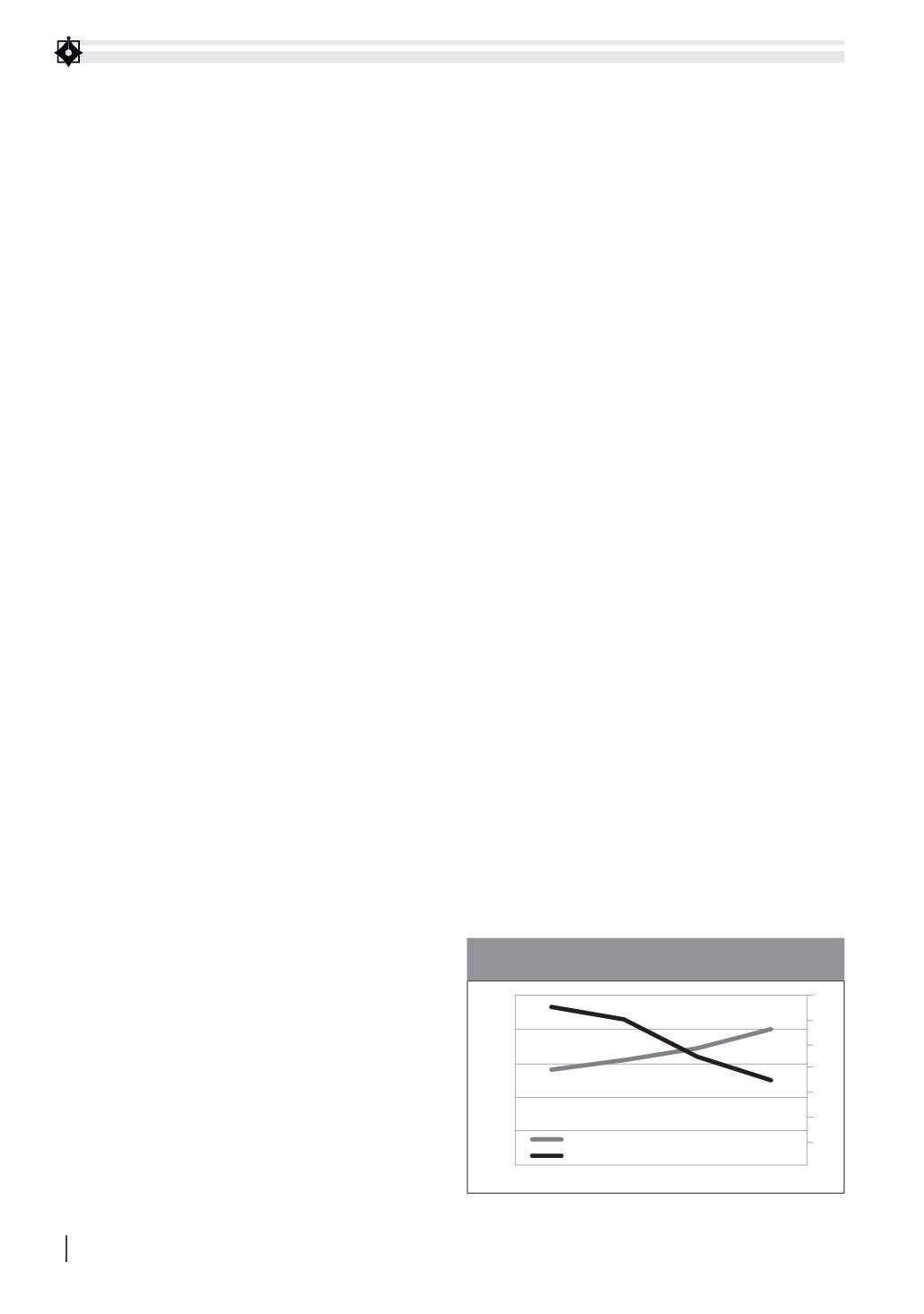

HÌNH 1: TÍN DỤNG, LÃI SUẤT CHO VAY TRUNG BÌNH GIAI ĐOẠN

2011 - 2014 (TỶ ĐỒNG, %)

Nguồn: Ngân hàng Nhà nước