TÀI CHÍNH -

Tháng 6/2018

101

8% nhưng tốc độ tăng doanh thu thuế thực sụt giảm

nghiêm trọng, tương ứng giảm 33%.

Nguyên nhân là do số thu từ khu vực kinh tế nhà

nước năm 2013 đạt thấp và giảm so với cùng kỳ, do có

một số đơn vị trọng điểm có số nộp ngân sách giảm

như: Công ty khoáng sản Thừa Thiên Huế giảm 35%,

Công ty Sài GònMorin-Huế giảm 25%, thêm vào đó là

do năm 2012, có số thu lớn một phần là từ 411 tỷ đồng

thuế thu nhập doanh nghiệp từ chuyển nhượng vốn

của Công ty Bia Huế và từ số thu thuế từ Công ty Xổ

số kiến thiết TTH.

Ngoài ra, khu vực kinh tế này còn chịu tác động

ảnh hưởng khá lớn của suy thoái kinh tế, nên mặc dù

các DN đã có nhiều cố gắng trong việc ổn định và duy

trì sản xuất kinh doanh nhưng số thu nộp ngân sách

nhìn chung đều giảm. Tuy nhiên, đây chỉ là một kết

quả ngắn hạn, thể hiện sự tác động của các yếu tố đặc

thù phát sinh trong năm 2013, không đại diện cho tính

dài hạn của doanh thu thuế. Sự sụt giảm tạm thời này

của doanh thu thuế một vài năm có thể là do những

tác động tức thời khác của chính sách vĩ mô, chẳng

hạn như các chính sách về miễn, giảm, giãn thuế…

Để thấy được độ nổi thuế trong dài hạn, cần tính

độ nổi bình quân cho cả thời kỳ 2006-2015. Căn cứ

vào độ nổi thuế hàng năm (Bảng 1), độ nổi thuế bình

quân được tính cho giai đoạn này là 1,06%. Như vậy,

có thể kết luận rằng, bình quân khi GDP thực tăng

1% thì doanh thu thuế tăng 1,06%. Giá trị độ nổi thuế

giai đoạn 2006 - 2015 > 1, như vậy giai đoạn này công

tác thu thuế phần nào đạt được hiệu quả khi mà tốc

độ tăng trưởng doanh thu thuế lớn hơn tốc độ tăng

trưởng GDP, tuy nhiên con số này vẫn khiêm tốn đòi

hỏi Cục Thuế TTH phải nỗ lực hơn nữa trong việc

nâng cao hiệu quả công tác quản

lý thu thuế trong thời gian tới.

Hiệu quả thu thuế thông qua

tính bền vững của thuế

Một thước đo khác liên

quan đo lường hiệu quả nộp

thuế của các khu vực kinh tế là

tính bền vững của thuế, chính

là hệ số biến đổi tính bền vững

(CV). Giá trị này còn gọi là hệ

số phương sai nhằm đo lường

giá trị sai lệch của một đơn vị

trung bình của doanh thu thuế.

Theo đó, nếu tính bền vững của

thuế càng kém, thể hiện ở hệ số

biến đổi CV càng lớn thì càng

chứng tỏ doanh thu thuế biến

động lớn.

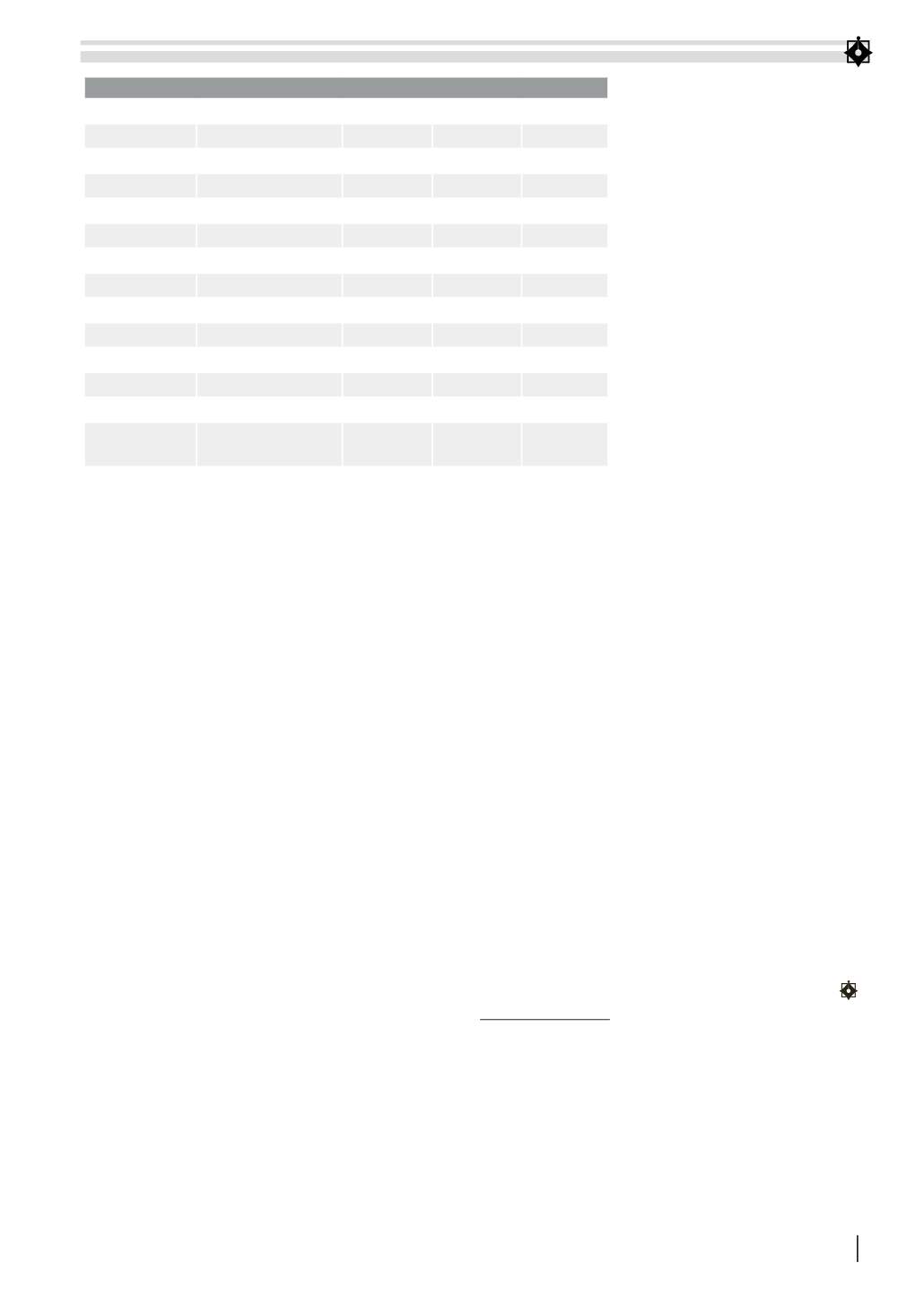

Doanh thu thuế của khu vực ngoài quốc doanh

có tính bền vững kém nhất (chỉ số CV lớn nhất 1,03),

cũng có nghĩa là khu vực này tạo ra sự biến động của

doanh thu thuế lớn nhấ; tiếp đến là doanh nghiệp nhà

nước (CV = 0,92); sau đó là khu vực doanh nghiệp FDI

có hệ số CV thấp nhất (0,21), tức là tính bền vững cao,

doanh thu thuế ít biến động trong giai đoạn nghiên

cứu (Bảng 2). Xét tổng thể thì tổng thu thuế có tính

bền vững tương đối thấp, tức là doanh thu thuế ít biến

động trong giai đoạn (Bảng 2).

Kết luận

Kết quả nghiên cứu cho thấy, công tác thu thuế

của Cục Thuế Thừa Thiên Huế trong giai đoạn 2006-

2015 chưa đạt được kết quả nhưmong đợi, tốc độ tăng

doanh thu thuế chậm hơn tốc độ gia tăng GDP, thực

tế này cho thấy năng lực thu thuế từ nền kinh tế còn

yếu, biểu hiện ở chỉ độ nổi thuế bình quân <1. Cơ quan

Thuế tỉnh Thừa Thiên Huế cần tích cực hơn nữa trong

công tác đánh giá, phân tích công tác quản lý thu thuế

nói riêng cũng như công tác quản lý thuế nói chung,

tiếp tục có những giải pháp khả thi nâng cao hiệu quả

thu thuế trên địa bàn trong thời gian tới.

Tài liệu tham khảo:

1. Niên giám thống kê tỉnh Thừa Thiên Huế 2006-2015;

2. Báo cáo số liệu thuế Cục Thuế Thừa Thiên Huế các năm từ 2006 đến 2015;

3. B.E.V.Sabine, A Short History of Taxation, Butterworths London 1980, p.I;

4. Chris White House, Revenue Law Principles and Practice, 21st Edition, Lexis Nexis

TMUK, 2003;

5. David F. Burg, AWorld History of Tax Rebellions, Routledge, Oxford UK 2004;

6. Leos Vítek, Karel Pubal, Evaluation of the effectiveness of the tax collection - the

case of the Czech central and local governments...

BẢNG 2: TÍNH BỀN VỮNG CỦA THUẾ TỈNH THỪA THIÊN HUẾ GIAI ĐOẠN 2006-2015

Năm Tổng doanh thu thuế

DNNN

DN NQD

DN FDI

2006

540.666

83.336

55.108

234.430

2007

610.070

99.486

710.058

255.063

2008

638.791

92.092

71.871

286.072

2009

780.062

103.147

85.687

313.207

2010

920.955

159.589

101.819

275.649

2011

877.017

130.864

118.017

263.678

2012

1.358.593

583.064

141.441

278.333

2013

910.297

122.109

164.787

346.199

2014

907.686

100.335

178.643

342.838

2015

1.273.481

154.700

237.594

457.542

Giá trị trung bình

881.762

162.872

186.502

305.301

Độ lệch chuẩn

267.373,51

149.872,61 191.982,20 64.615,81

Tính bền

vững (CV)

0,30

0,92

1,03

0,21

Nguồn: Tổng hợp và tính toán từ số liệu của Cục thuế Thừa Thiên Huế, 2017