TÀI CHÍNH -

Tháng 6/2018

5

tài khóa của chính phủ. Khi rủi ro tài khóa không

được quản lý hiệu quả sẽ ảnh hướng đến khả năng

thực hiện các nghĩa vụ tài chính theo cam kết của

Chính phủ, kể cả các cam kết trực tiếp và gián tiếp,

làm gia tăng bội chi ngân sách và nợ công. Hệ lụy

cuối cùng là có thể làm gia tăng gánh nặng thuế,

làm dịch chuyển nghĩa vụ thuế sang những người

nộp thuế trong tương lai.

Nhận diện rủi ro tài khóa ở Việt Nam

Ở Việt Nam, khái niệm về rủi ro tài khóa và quản

trị rủi ro tài khóa còn tương đối mới, mặc dù các

biểu hiện rủi ro tài khóa rất đa dạng. Diễn biến bức

tranh NSNN và một số chỉ số tài khóa những năm

gần đây của Việt Nam đang đặt ra một số quan ngại

đối với yêu cầu đảm bảo bền vững tài khóa, đặc biệt

là khi nhìn nhận từ các rủi ro tài khóa trong trung

và dài hạn. Cụ thể như sau:

Thứ nhất,

vị thế tài khóa của Chính phủ Việt

Nam thời gian qua chịu nhiều ảnh hưởng của các

biến động về kinh tế vĩ mô bao gồm: tăng trưởng

GDP thấp hơn dự kiến làm ảnh hưởng đến mức độ

động viên ngân sách nhà nước (NSNN) so với dự

toán. Cùng với đó, trong một số giai đoạn lãi suất

thị trường tăng cao đã làm tăng chi phí vay bù đắp

bội chi NSNN và chi phí thực hiện nghĩa vụ nợ của

Chính phủ; Sự biến động của giá cả hàng hóa trên

thị trường thế giới, đặc biệt là giá dầu thô cũng đã

có những ảnh hưởng lớn đến nguồn thu NSNN. Tỷ

lệ thu từ dầu thô trong tổng thu

NSNN đã giảm từ mức 15,3% năm

2011, xuống còn khoảng 3,5% năm

2017. Các biến động về kinh tế vĩ

mô được cho là một trong những

nguyên nhân làm giảm tỷ lệ động

viên NSNN trong giai đoạn 2011-

2015, đồng thời, làm cho bội chi

NSNN cao hơn mục tiêu đề ra,

dẫn đến nợ công tăng nhanh. Cụ

thể, bội chi NSNN giai đoạn 2011

- 2015 bình quân 5,7% GDP, trong

đó năm 2015 là 6,11% GDP, cao

hơn so với mục tiêu đặt ra là đến

năm 2015 bội chi NSNN dưới 4,5%

GDP (chưa bao gồm trái phiếu

chính phủ).

Thứ hai,

Việt Nam cũng đang

phải đối mặt với các rủi ro từ nghĩa

vụ nợ dự phòng, nhất là trong bối

cảnh quy mô các khoản vay được

Chính phủ bảo lãnh đang ở mức

khá cao, tương đương khoảng 10%

GDP. Bên cạnh những khoản nợ dự phòng trực tiếp

còn có những khoản dự phòng “ngầm định”, mặc

dù theo quy định không phải là trách nhiệm đối với

Chính phủ nhưng có thể phát sinh và gây ra gánh

nặng về tài khóa nếu như có các diễn biến bất lợi

xảy ra. Thực tế những năm gần đây cho thấy, tuy

không trực tiếp nhưng quá trình cơ cấu lại khu vực

ngân hàng cũng đã gây ra các chi phí gián tiếp đối

với NSNN từ việc xử lý nợ xấu, ví dụ như làm gia

tăng trích lập dự phòng. Bên cạnh đó, việc một số

DNNN đã được Chính phủ bảo lãnh hoặc được vay

lại từ nguồn trái phiếu chính phủ nhưng hoạt động

không hiệu quả cũng đã gây ra một số hệ lụy tài

khóa cho NSNN, quỹ tích lũy trả nợ phải ứng vốn

cho vay trả nợ.

Thứ ba,

thiên tai, biến đổi khí hậu cũng gây ra

nhiều ảnh hưởng đến tài khóa của Việt Nam trong

những năm gần đây. Việt Nam được đánh giá là

một trong những quốc gia ở khu vực châu Á - Thái

Bình Dương chịu nhiều ảnh hưởng của thiên tai,

nhất là hạn hán, bão và lũ lụt, biến đổi khí hậu. Tổn

thất do thiên tai gây ra cho Việt Nam bình quân

hàng năm tương đương khoảng 0,8% GDP, đứng

thứ ba trong khu vực Đông Nam Á, sau Myanmar

và Philippines. Thiên tai cũng đã gây ra nhiều ảnh

hưởng tiêu cực đến vị thế tài khóa của Chính phủ

trên cả hai phương diện, một mặt làm giảm thu

NSNN do ảnh hưởng trực tiếp đến hoạt động sản

xuất kinh doanh của doanh nghiệp, mặt khác làm

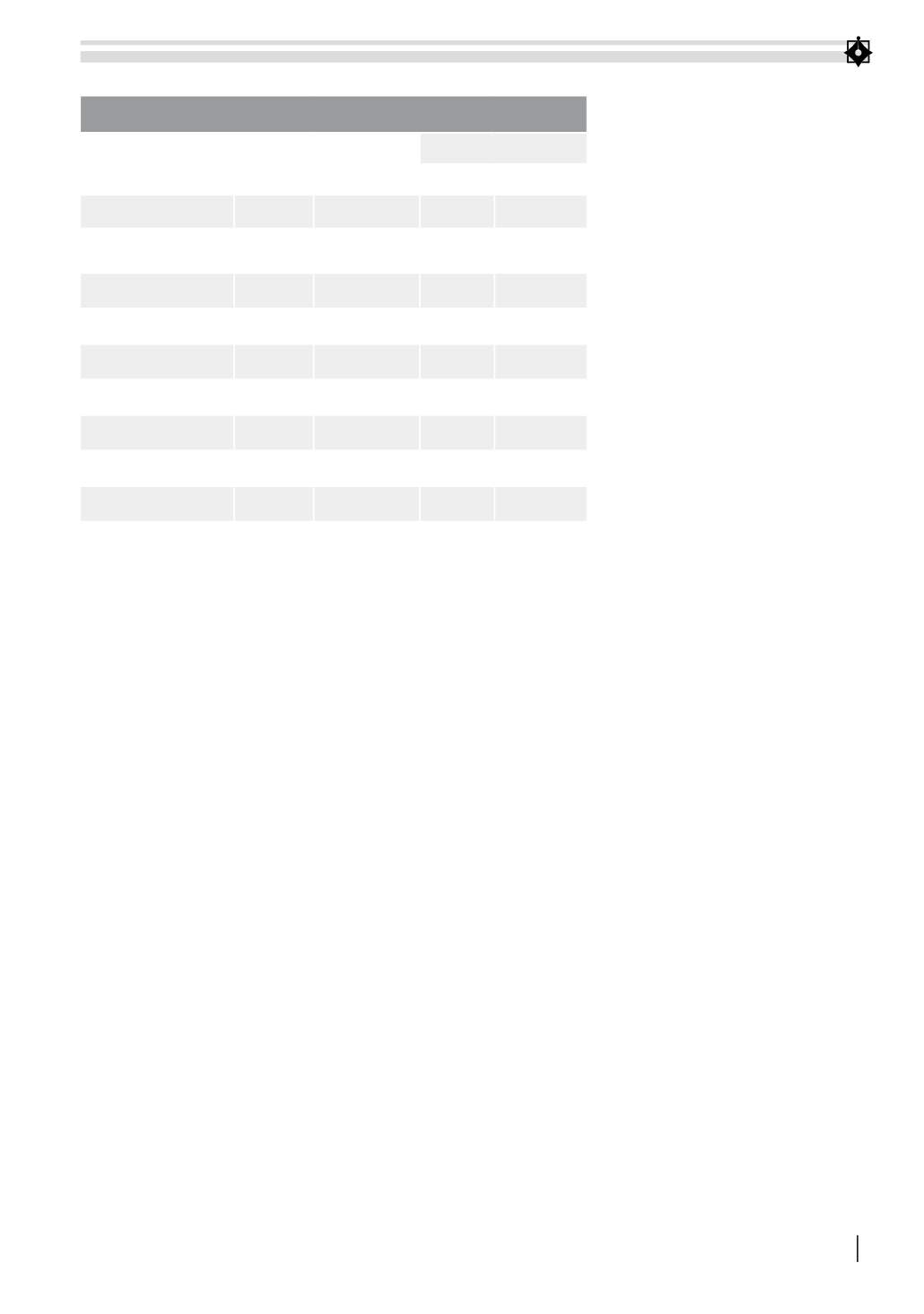

BẢNG 1: CHI PHÍ TÀI KHÓA CỦA NGHĨA VỤ NỢ DỰ PHÒNG

(DỰA TRÊN DỮ LIỆU KHẢO SÁT TẠI 80 QUỐC GIA TRONG GIAI ĐOẠN 1990-2014)

Nghĩa vụ nợ dự phòng

Số rủi ro

xảy ra

Số rủi ro có phát

sinh chi phí

Chi phí tài khóa (% GDP)

Bình quân Cao nhất

Khu vực tài chính

91

82

9,7

56,8

Liên quan đến các

vụ kiện pháp lý

9

9

7,9

15,3

Chính quyền địa phương

13

9

3,7

12,0

DNNN

32

31

3,0

15,1

Thiên tai

65

29

1,6

6,0

Khu vực doanh nghiệp

7

6

1,7

4,5

PPP

8

5

1,2

2,0

Khác

5

3

1,4

2,5

Tổng số

230

174

6,1

56,8

Nguồn: Bova, E., M. Ruiz-Arranz, F. Toscani, and H. E. Ture, 2016, “The Fiscal Costs of

Contingent Liabilities: A New Dataset” IMF Working Paper 16/14.