8

QUẢN LÝ RỦI RO TÀI KHÓA ĐỐI VỚI CÁC DỰ ÁN HỢP TÁC CÔNG - TƯ

trình xây dựng các kế hoạch này. Thời gian tới cần

có những quy định đầy đủ và chi tiết hơn để việc

xây dựng Báo cáo rủi ro tài khóa trở thành một

yêu cầu bắt buộc trong quy trình ngân sách hàng

năm, trong đó, bao quát được các loại hình rủi ro

tài khóa có liên quan theo một khung khổ tích hợp.

Một quy trình lập ngân sách hiệu quả đòi hỏi phải

xem xét, phân tích những rủi ro tài khóa trong ngắn

hạn cũng như trong trung và dài hạn. Các khoản nợ

dự phòng, kể cả những khoản nợ dự phòng theo

cam kết và các khoản nợ dự phòng “ngầm định” cần

phải được nhận diện thông qua các cơ chế báo cáo,

giám sát trong quy trình ngân sách.

Ba là,

thực hiện giảm nhẹ rủi ro tài khóa thông

qua sử dụng các công cụ phù hợp như hoàn thiện

các quy tắc tài khóa, bao gồm cả các quy tắc định

tính và định lượng, tăng cường hiệu quả sử dụng

các công cụ chuyển giao, chia sẻ rủi ro, ví dụ như

bảo hiểm rủi ro thiên tai đối với tài sản công. Đồng

thời, quản lý chặt chẽ các rủi ro từ hoạt động của

các quỹ tài chính nhà nước ngoài ngân sách ở cả cấp

trung ương và địa phương, nhất là đối với các loại

quỹ được phép huy động thêm các nguồn lực xã hội

dưới các hình thức khác nhau, qua đó đảm bảo các

nguồn lực huy động được sử dụng hiệu quả, có khả

năng hoàn trả đúng hạn.

Bốn là,

nâng cao năng lực dự báo, phân tích và

quản lý rủi ro tài khóa, bao gồm: năng lực dự báo,

phân tích rủi ro vĩ mô, năng lực phân tích rủi ro về

nghĩa vụ nợ dự phòng, các rủi ro liên quan đến các

dự án PPP... Đồng thời, cần nghiên cứu lựa chọn

mô hình phân tích rủi ro tài khóa phù hợp, qua đó

có thể xác định, nhận diện được các rủi ro tài khóa

tiềm tàng. Cùng với đó, xây dựng hệ thống cơ sở dữ

liệu đầy đủ và phù hợp với các chuẩn mực thống

kê được thừa nhận chung (Ví dụ: Theo Cẩm nang

Thống kê Tài chính Chính phủ của IMF) để phản

ảnh chính xác, kịp thời “vị thế tài khóa” của Chính

phủ. Cần có các cơ chế theo dõi, ghi chép và phản

ánh được các rủi ro tài khóa tiềm tàng, bao gồm các

rủi ro liên quan đến các đơn vị sự nghiệp công (ví

dụ từ hoạt động huy động vốn để mở rộng sản xuất,

kinh doanh), các dự án PPP, rủi ro từ các dự án đầu

tư công thực hiện chậm tiến độ...

Năm là,

tăng cường kỷ luật tài khóa, thực hiện

đẩy mạnh công khai và thúc đẩy trách nhiệm giải

trình tài khóa. Thực hiện phân định rõ vai trò, trách

nhiệm của các cơ quan liên quan trong quản lý rủi

ro tài khóa. Đồng thời, tăng cường kết nối, chia sẻ

thông tin liên quan đến rủi ro tài khóa ở các lĩnh

vực, các cấp ngân sách có liên quan.

Tóm lại, nhận diện và quản lý hiệu quả các rủi

ro tài khóa có ý nghĩa rất quan trọng đối với yêu

cầu đảm bảo tính bền vững của nền tài chính công.

Những năm gần đây quản lý rủi ro tài khóa đã trở

thành nội dung được thảo luận nhiều ở các diễn

đàn và tổ chức quốc tế. Diễn biến những năm gần

đây đang cho thấy Việt Nam đang phải đối mặt với

nhiều loại hình rủi ro tài khóa khác nhau nên cần

nghiên cứu xây dựng và triển khai áp dụng một

chiến lược quản lý rủi ro tài khóa tổng thể, nghiên

cứu lộ trình để đưa yêu cầu quản lý rủi ro tài khóa

trở thành một yêu cầu trong quy trình ngân sách

hàng năm.

Tài liệu tham khảo:

1. Bova, E., M. Ruiz-Arranz, F. Toscani, and H. E. Ture (2016), “The Fiscal Costs

of Contingent Liabilities: A New Dataset”. IMF Working Paper 16/14;

2. IMF (2008), “Fiscal Risks - Sources, Disclosure and Management”,

Washington, D.C;

3. IMF (2017), “Vietnam: Selected Isssues”, IMF Country Report No. 17/191.

Washington, D.C;

4. Tổng cục Thống kê (2018), “Số liệu thống kê”, truy cập:

;

5. Viện Chiến lược và Chính sách tài chính (2017), “Tài chính Việt Nam 2017:

Đối diện thách thức – Đổi mới tư duy”, NXB Tài chính;

6. Trương Bá Tuấn (2017), “Đảm bảo bền vững tài khóa ở Việt Nam: Hướng

đến một chiến lược toàn diện và tổng thể”, Kỷ yếu Diễn đàn Tài chính Việt

Nam 2017: Cải cách tài chính công hướng đến phát triển bền vững, Hà Nội.

HÌNH 3: THU NSNN TỪ DẦU THÔ

Nguồn: Tính toán từ số liệu công khai ngân sách

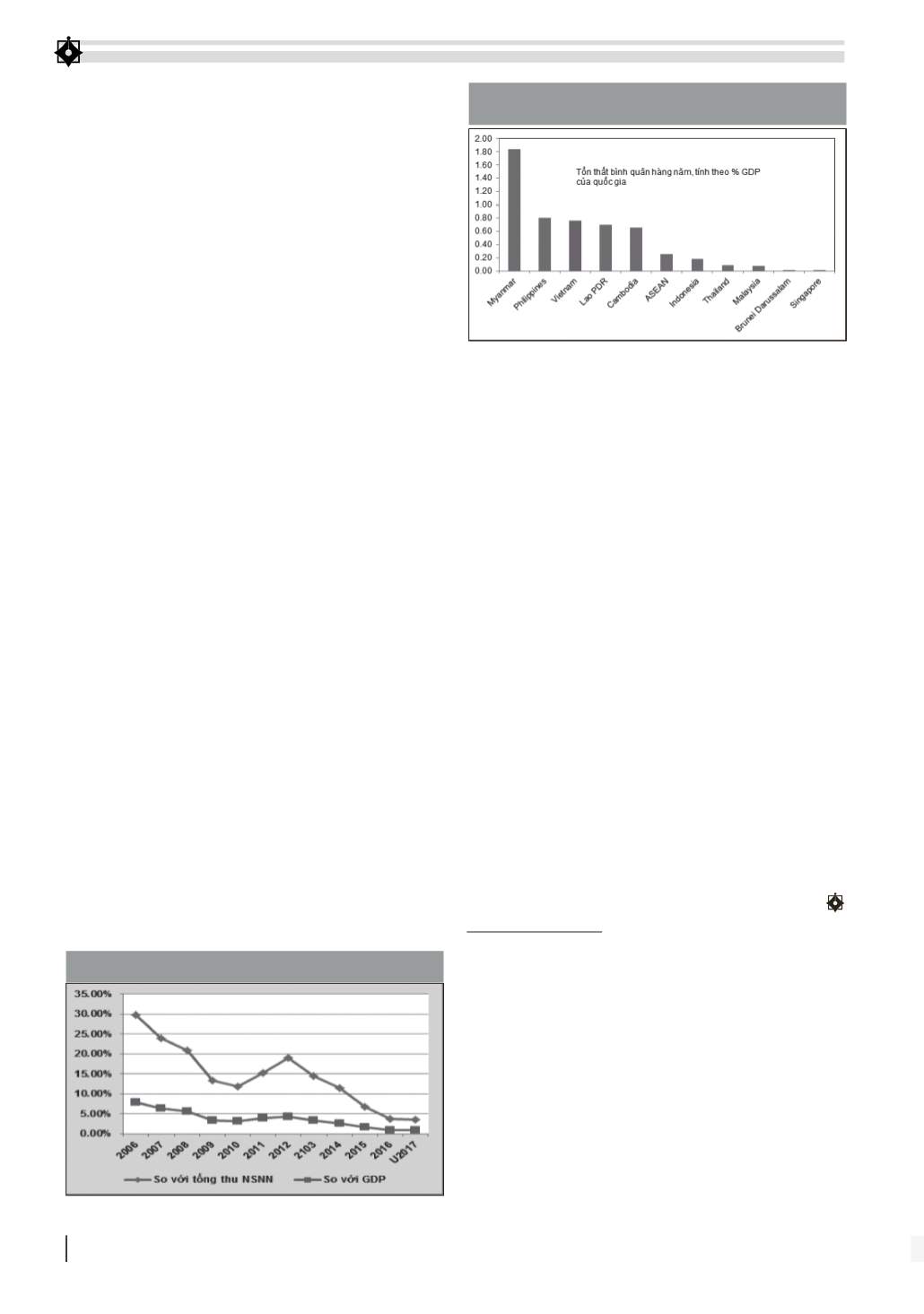

HÌNH 4: TỔN THẤT BÌNH QUÂN HÀNG NĂM

TÍNH THEO % GDP CỦA QUỐC GIA

Nguồn: Ngân hàng Thế giới (2017)