TÀI CHÍNH -

Tháng 7/2018

31

nước nghèo lại có tỷ lệ áp dụng hình thức giảm thuế

suất và giảm trừ nghĩa vụ thuế cao nhất.

Xu hướng ưu đãi thuế hiện nay ở nhiều nước phát

triển và một số quốc gia khu vực Đông Á và Thái

Bình Dương là áp dụng ưu đãi thuế nhằm khuyến

khích đầu tư phát triển công nghệ. Theo James

(2013), có tới 76% trong số 33 quốc gia thuộc Tổ chức

Hợp tác và Phát triển kinh tế (OECD) được khảo sát

đã áp dụng ưu đãi thuế đối với nghiên cứu và phát

triển; tỷ lệ này ở 12 quốc gia khu vực Đông Á và

Thái Bình Dương là 83%. Áp dụng ưu đãi thuế nhằm

khuyến khích đổi mới công nghệ được lập luận là tạo

ra ngoại ứng tích cực và hiệu ứng lan tỏa đối với cả

nền kinh tế, nâng cao năng lực cạnh tranh.

Về lý thuyết, ưu đãi thuế áp dụng đối với các dự

án đầu tư được kỳ vọng tạo ra hiệu ứng tích cực đối

với toàn bộ nền kinh tế như ngành công nghệ cao hay

nghiên cứu khoa học. Lợi ích của ưu đãi thuế thường

được đề cập đến, bao gồm: Tạo thêm việc làm, phát

triển kinh tế, thúc đẩy chuyển giao công nghệ và tạo

ra hiệu ứng lan tỏa, song việc lượng hóa các lợi ích

này là không đơn giản (James, 2013). Cần lưu ý là ưu

đãi thuế cũng tạo ra những chi phí cho xã hội. Chi

phí có thể thấy là ưu đãi thuế làm giảm nguồn thu

cho ngân sách, do vậy ưu đãi thuế còn được gọi là chi

tiêu ngân sách qua thuế.

Trên thực tế, việc đánh giá chi phí của áp dụng

ưu đãi thuế thường dễ thực hiện hơn là đánh giá lợi

ích do ưu đãi thuế mang lại. Nghiên cứu của Tanzi

và Zee (2000) về hệ thống thuế ở các quốc gia đang

phát triển, nơi áp dụng khá phổ biến chính sách ưu

đãi thuế đã kết luận rằng, hiệu quả của chính sách ưu

đãi thuế đối với đầu tư là chưa rõ ràng bởi vì quyết

định đầu tư vào một quốc gia tùy thuộc vào nhiều

yếu tố, trong đó ưu đãi thuế chỉ là một trong các yếu

tố có vai trò không lớn. Kết quả điều tra của UNIDO

(2011) về hiệu quả của các yếu tố ảnh hưởng đến đầu

tư cũng cho thấy, ổn định kinh tế, ổn định chính

trị, chi phí nguyên liệu, thị trường nội địa, chi

phí lao động, tính minh bạch của khung pháp

lý tại quốc gia tiếp nhận đầu tư được đánh giá

cao hơn ưu đãi thuế.

Chính sách ưu đãi thuế của Việt Nam

Để thu hút đầu tư, đặc biệt là đầu tư nước

ngoài, trong những năm qua, Việt Nam đã thực

hiện chính sách “trải thảm đỏ” kêu gọi thu

hút đầu tư nước ngoài bằng nhiều chính sách,

khuyến khích, ưu đãi đầu tư, trong đó có chính

sách ưu đãi về thuế. Sau nhiều lần sửa đổi, bổ

sung, chính sách ưu đãi thuế hiện nay gồm các

hình thức sau:

Thứ nhất, áp dụng thuế suất ưu đãi.

- Thuế suất ưu đãi 10% trong thời hạn 15 năm áp

dụng đối với các khoản thu nhập từ thực hiện dự án

đầu tư mới tại địa bàn có điều kiện kinh tế -xã hội đặc

biệt khó khăn, khu kinh tế, khu công nghệ cao, kể cả

khu công nghệ thông tin tập trung được thành lập

theo Quyết định của Thủ tướng Chính phủ.…

- Thuế suất ưu đãi 10% trong suốt thời gian hoạt

động áp dụng đối với một số hoạt động nông nghiệp,

diêm nghiệp, chế biến sản phẩm nông nghiệp, phần

thu nhập hoạt động xã hội hóa trong lĩnh vực giáo

dục - đào tạo, dạy nghề, y tế, văn hóa, thể thao và

môi trường, giám định tư pháp, phần thu nhập của

hoạt động xuất bản của nhà xuất bản theo quy định

của Luật Xuất bản.

- Thuế suất 15% đối với thu nhập của DN từ trồng

trọt, chăn nuôi, chế biến trong lĩnh vực nông nghiệp

và thủy sản ở địa bàn không thuộc địa bàn có điều

kiện kinh tế - xã hội khó khăn hoặc địa bàn có điều

kiện kinh tế - xã hội đặc biệt khó khăn.

- Thuế suất ưu đãi 20% trong thời gian 10 năm áp

dụng đối với: Thu nhập của DN từ thực hiện dự án

đầu tư mới tại địa bàn có điều kiện kinh tế - xã hội

khó khăn; Phát triển ngành nghề truyền thống (bao

gồm xây dựng và phát triển các ngành nghề truyền

thống về sản xuất hàng thủ công mỹ nghệ, chế biến

nông sản thực phẩm, các sản phẩm văn hóa). DN

thực hiện dự án đầu tư mới vào các lĩnh vực, địa

bàn ưu đãi thuế quy định tại khoản này kể từ ngày

01/01/2016 áp dụng thuế suất 17%.

Thứ hai, ưu đãi về thời gian miễn thuế, giảm thuế.

- Miễn thuế 4 năm, giảm 50% số thuế phải nộp

trong 09 năm tiếp theo đối với trường hợp áp dụng

thu nhập từ thực hiện dự án đầu tư mới tại một số

địa bàn theo quy định; thu nhập của DN từ thực hiện

dự án đầu tư mới trong lĩnh vực xã hội hóa thực hiện

tại địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc

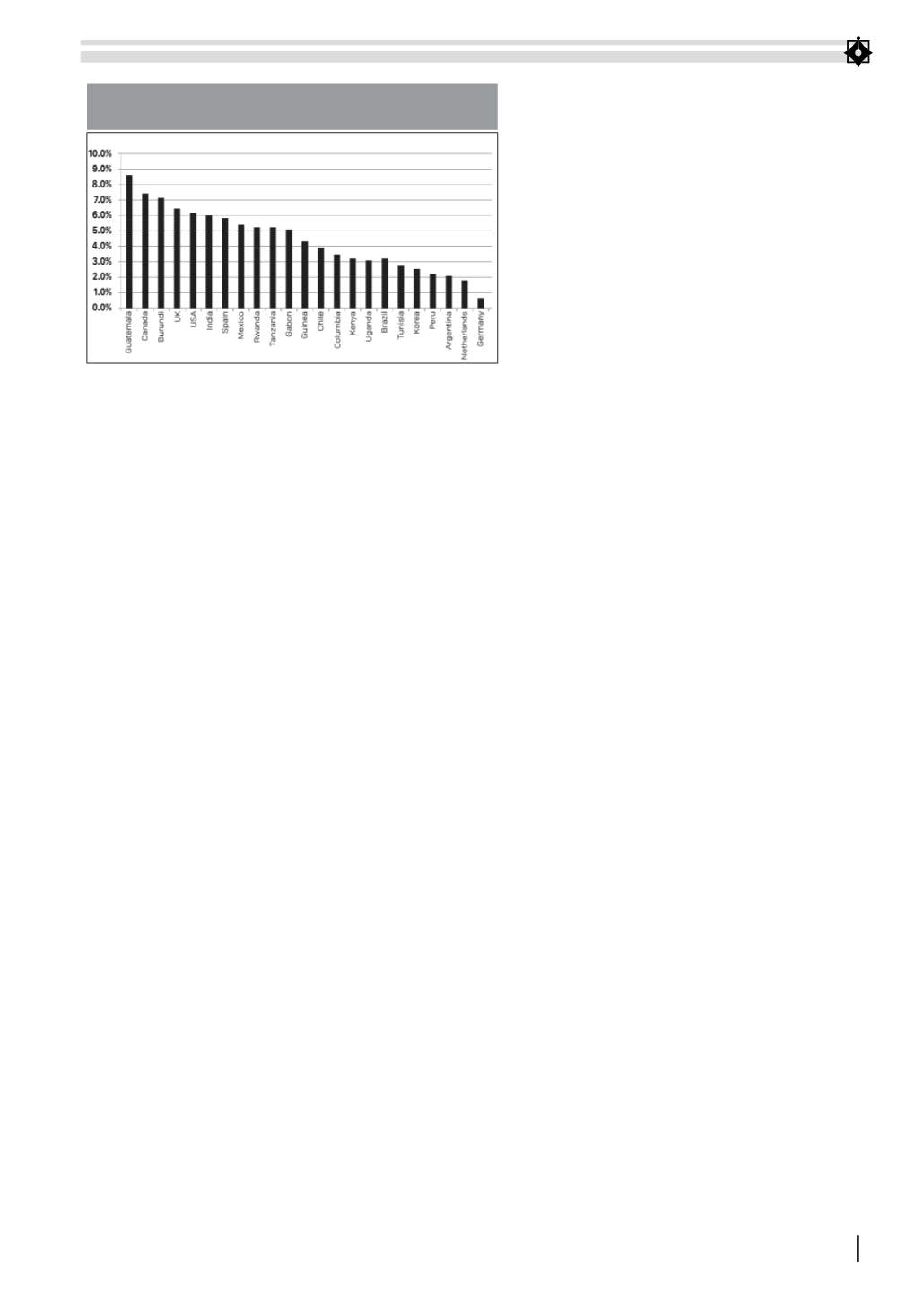

HÌNH 2: CHI NGÂN SÁCH QUA THUẾ

Ở MỘT SỐ QUỐC GIA TRÊN THẾ GIỚI

Nguồn: James (2013)