30

CƠ CHẾ, CHÍNH SÁCH HỖ TRỢ DOANH NGHIỆP PHÁT TRIỂN BỀN VỮNG

trên giá trị đầu tư vào chi phí trước khi tính thuế

hoặc vào số thuế phải nộp nhằm giảm nghĩa vụ

thuế phải thực hiện với nhà nước. Tín dụng thuế

thường được sử dụng khi Chính phủ muốn thúc

đẩy DN đầu tư vào một ngành nghề hay một

số lĩnh vực nhất định. Hai hình thức này là một

công cụ tốt hơn miễn thuế kỳ hạn khi cần đẩy

mạnh các hình thức đầu tư, đồng thời tạo ra sự

minh bạch hơn và dễ kiểm soát hơn.

- Cho phép tính chi phí cao hơn qua hình

thức như khấu hao nhanh - hình thức ưu đãi

thuế bằng cách cho phép DN được trích khấu

hao tài sản cố định vào chi phí sản xuất hợp lý

được tính trừ cao hơn mức khấu hao cho phép

theo lịch trình thông thường. Hiệu quả của biện

pháp này là số thuế phải nộp được trì hoãn đẩy

lùi về những kỳ nộp thuế sau nhằm tạo điều kiện cho

DN có thêm nguồn vốn để đẩy nhanh tốc độ thay thế

tài sản vốn.

- Giảm gánh nặng lỗ: Lỗ của DN có thể được phân

bổ khấu trừ vào các năm tiếp theo để giảm thu nhập

tính thuế - giảm số thuế thu nhập doanh nghiệp

(TNDN) mà các DN phải nộp. Hình thức này được

xem như là hình thức hỗ trợ vốn cho các DN và có lợi

cho những dự án lớn đầu tư vào sản xuất. Tuy nhiên,

nó cũng gây ra những gánh nặng về quản lý và nếu

không có quy định đúng đắn về khấu hao có thể dẫn

đến giảm hiệu quả của hình thức ưu đãi này.

Chính sách ưu đãi thuế gián tiếp

Chính phủ sử dụng các hình thức chủ yếu là miễn

giảm thuế nhập khẩu và thuế giá trị gia tăng (GTGT).

Các nước sử dụng hình thức miễn giảm thuế nhập

khẩu và thuế GTGT và trong một số trường hợp

cả thuế tiêu thụ đặc biệt cho các nhà đầu tư được

khuyến khích trong việc nhập khẩu máy móc hoặc

các nhà xuất khẩu đều hưởng thuế suất 0%, theo đó

được hưởng chế độ hoàn thuế GTGT.

Việc áp dụng chính sách ưu đãi có thể được quy

định trong luật thuế hoăc ở trong các luật khác liên

quan đến hoạt động của DN. Tại nhiều quốc gia

chính sách miễn giảm thuế được thực hiện cho các

DN hoạt động ở các khu kinh tế đặc biệt như đặc khu

kinh tế, khu chế xuất hay khu công nghệ cao… Mỗi

hình thức ưu đãi thuế đều có ưu và nhược điểm. Việc

lựa chọn hình thức nào là tùy thuộc vào thực tế mỗi

quốc gia và mỗi thời kỳ phát triển.

Ưu đãi thuế cho doanh nghiệp nhìn từ thế giới

Trong bối cảnh cạnh tranh mạnh toàn cầu về thu

hút vốn đầu tư, các quốc gia đã sử dụng nhiều công

cụ chính sách khác nhau, trong đó có chính sách thuế.

Các ưu đãi thuế lúc đầu chỉ là một trong những công

cụ chính sách khuyến khích đầu tư được thử nghiệm

ở một số quốc gia (chủ yếu dành cho thu hút đầu tư

nước ngoài), dần dần việc áp dụng chính sách ưu đãi

thuế đã trở nên khá phổ biến ở nhiều nước. Từ giai

đoạn những năm 1980 đến nay, ưu đãi thuế đã được

xem là công cụ linh hoạt và cần thiết để thực hiện

khuyến khích đầu tư ở nhiều quốc gia trên thế giới

(Zee, Stotsky và Ley, 2005).

Các quốc gia sử dụng đa dạng các hình thức ưu

đãi thuế. Trong số các hình thức ưu đãi thuế, việc

miễn, giảm thuế có thời hạn là hình thức được áp

dụng phổ biến nhất, đặc biệt là ở các nước đang

phát triển. Theo nghiên cứu của James (2013), trong

số 12 quốc gia trong khu vực Đông Á và Thái Bình

Dương, có 92% các quốc gia áp dụng miễn giảm

thuế có thời hạn hoặc miễn thuế; có 72% các quốc

gia áp dụng hình thức giảm thuế suất thuế TNDN

và 67% các quốc gia áp dụng hình thức giảm trừ

nghĩa vụ thuế cho đầu tư. Gần đây, một số nước

phát triển đã bãi bỏ hình thức ưu đãi miễn, giảm

thuế có thời hạn do hình thức ưu đãi này không

hiệu quả đối với thu hút đầu tư (Ngân hàng Thế

giới, 2014a). Hiện nay, các nước phát triển chủ yếu

áp dụng hình thức ưu đãi thông qua giảm trừ thu

nhập chịu thuế theo đầu tư và giảm trừ trực tiếp

nghĩa vụ thuế (James, 2013).

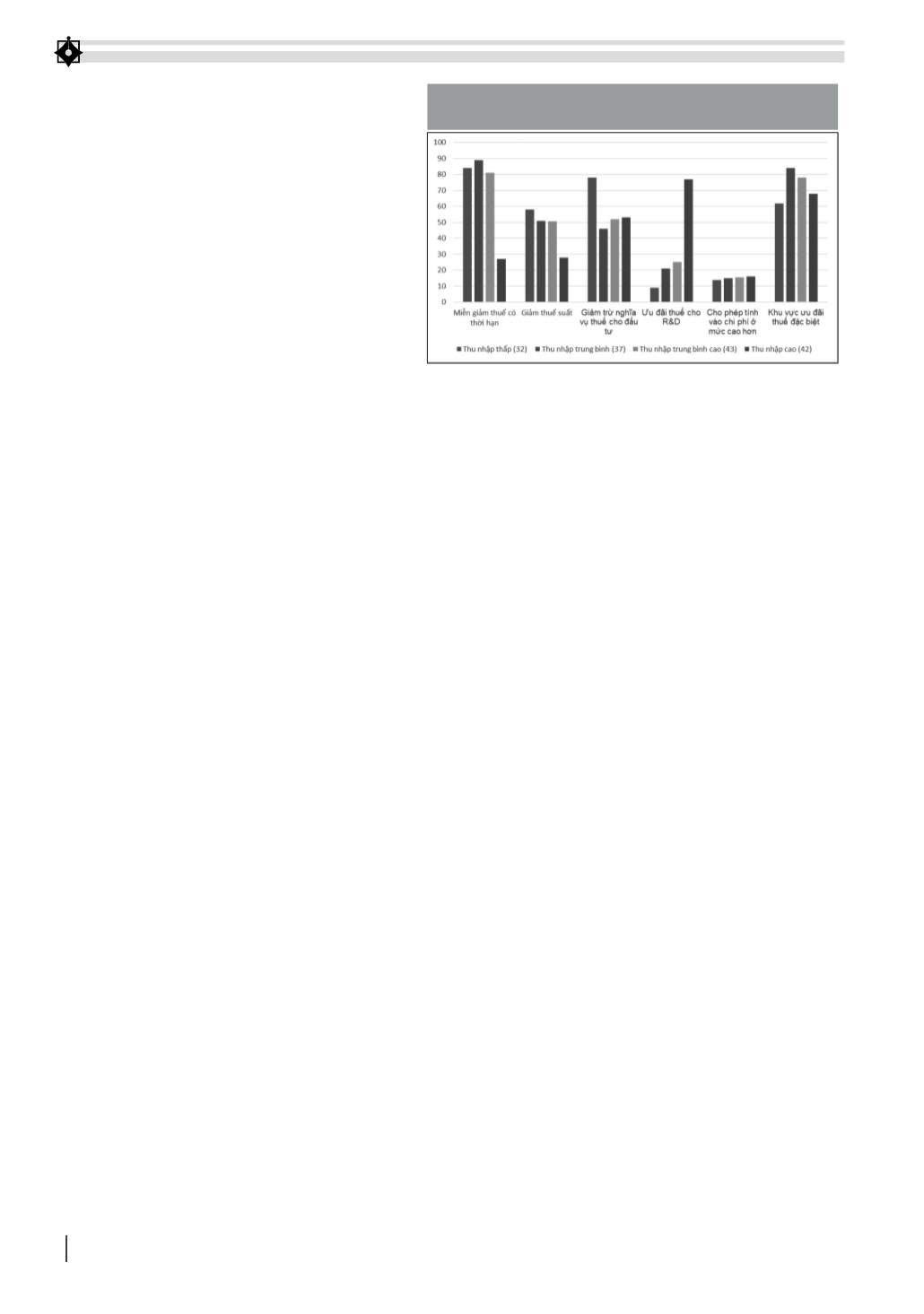

Các quốc gia càng phát triển (thu nhập bình quân

đầu người cao) ít sử dụng các hình thức ưu đãi thuế.

Với các quốc gia này, ưu đãi thuế chủ yếu là dành

cho các dự án đầu tư cho nghiên cứu và phát triển

(R&D). Nhóm các quốc gia có thu nhập trung bình

chính là nhóm có tỷ lệ các quốc gia áp dụng các hình

thức ưu đãi thuế như miễn giảm thuế có thời hạn

(gần 90% quốc gia trong khảo sát có hình thức này),

ưu đãi qua các khu kinh tế đặc biệt cao nhất (hơn 80%

quốc gia trong nhóm này sử dụng). Ngược lại, các

HÌNH 1: TỶ LỆ % CÁC QUỐC GIA (THEO NHÓM THU NHẬP BÌNH QUÂN

ĐẦU NGƯỜI) THỰC HIỆN CÁC HÌNH THỨC ƯU ĐÃI THUẾ

Nguồn: Tổng hợp từ số liệu của James (2013)