52

TÀI CHÍNH - NGÂN HÀNG

trung bình tức thời của quá trình.

σ: được gọi là hệ số biến động, là độ lệch chuẩn

tức thời của quá trình.

Các tham số chưa biết θ,ν,Θ và E(ξ)<∞.

Trong trường hợp đơn giản nhất, các hệ số là

hằng số, chúng ta có phương trình vi phân ngẫu

nhiên biểu diễn giá của tài sản S dạng tuyến tính với

các hệ số hằng như sau:

dS=μ dt+σ dW_t,

(2)

Trong đó: μ là hệ số dịch chuyển (the drift), σ là

hệ số biến động (the volatility) và W là quá trình

Wiener, theo (Roberts, 2009).

Khi giá chứng khoán biểu diễn dưới dạng (2) thì

gặp phải một số vấn đề như sau:

Thứ nhất,

giá chứng khoán có thể nhận giá trị âm,

giả sử khoảng cách giữa hai thời điểm liên tục cách

nhau bằng 1, tức là Δt=1, suy ra:

S_(t+1)=S_t+μ Δt+σ ΔW (3)

Do phụ thuộc vào giá trị của quá trình Wiener, nên

hoàn toàn có thể xảy ra trường hợp ΔW<0, trong khi hệ

số σ dương, suy ra S_(t+1) có thể nhận giá trị âm. Giá

chứng khoán nhận giá trị âm là điều không thể xảy ra.

Thứ hai,

khi đánh giá lợi nhuận của đầu tư, nhà đầu

tư thường quan tâmđến phần trăm lợi nhuận dựa trên

số vốn ban đầu thay vì giá trị tuyệt đối lợi nhuận.

Do đó, chúng ta cần một phương trình biểu diễn

dưới dạng giá trị tương đối của suất sinh lợi thông

qua quá trình Wiener mũ hay hình học (geometric

Brownian motion, exponential Brownian motion).

Mô hình tài chính dựa trên quá trình Wiener mũ:

Mô hình biểu diễn giá chứng khoán thông qua

quá trình Wiener mũ:

dS=αS dt+βS dW, (4)

Trong đó: Hệ số dịch chuyển (còn gọi là hệ số

dịch chuyển chứng khoán) μ=αS và hệ số biến động

(còn gọi là hệ số biến động chứng khoán) σ=βS, xem

(Roberts, 2009).

Khi đó, giá chứng khoán tại thời điểm t_n sẽ

xấp xỉ phân phối chuẩn hoặc loga chuẩn (log

(Kyprianou, 2006)… Trong bài viết, nhóm tác giả

phân tích bộ giá chứng khoán Việt Nam và số liệu

chứng tỏ tính cần thiết của mô hình phương trình vi

phân ngẫu nhiên có bước nhảy.

Thực tế nghiên cứu

Thông qua việc trao đổi về phương trình vi phân

ngẫu nhiên và các vấn đề liên quan, nghiên cứu này

tiếp tục trao đổi về: Mô hình tài chính dựa trên quá

trình Wiener, Mô hình tài chính có bước nhảy, đồng

thời đưa ra các khuyến nghị tại Việt Nam.

Mô hình tài chính dựa trên quá trình Wiener

Mô hình tài chính dựa trên quá trình Wiener hay

chuyển động Brown hay bước ngẫu nhiên.

Về quá trình Wiener:

Theo Roberts (2009), quá trình Wiener, thường

được ký hiệu là W(t) thỏa mãn các tính chất sau

(định nghĩa 1):

W(t) là liên tục;

W(0)=0;

Sai lệch W(t+s)-W(s)~ N(0,t), với t,s≥0;

W(t+s)-W(s) là độc lập với quá trình tại bất cứ

thời điểm nào trước s.

Mô hình tài chính dựa trên quá trình Wiener:

Theo Bishwal (2008), một số mô hình biểu diễn

các tham số chưa biết được xem như phương trình

vi phân ngẫu nhiên được biểu diễn thông qua quá

trình Wiener:

dX_t=μ(θ,t,X_t )dt+σ (ν,t,X_t )dW_t,t≥0,X_0=ξ,(1)

trong đó: {W_t,t≥0} là quá trìnhWiener tiêu chuẩn,

μ:Θ×[0,T]× được gọi là hệ số dịch chuyển, là

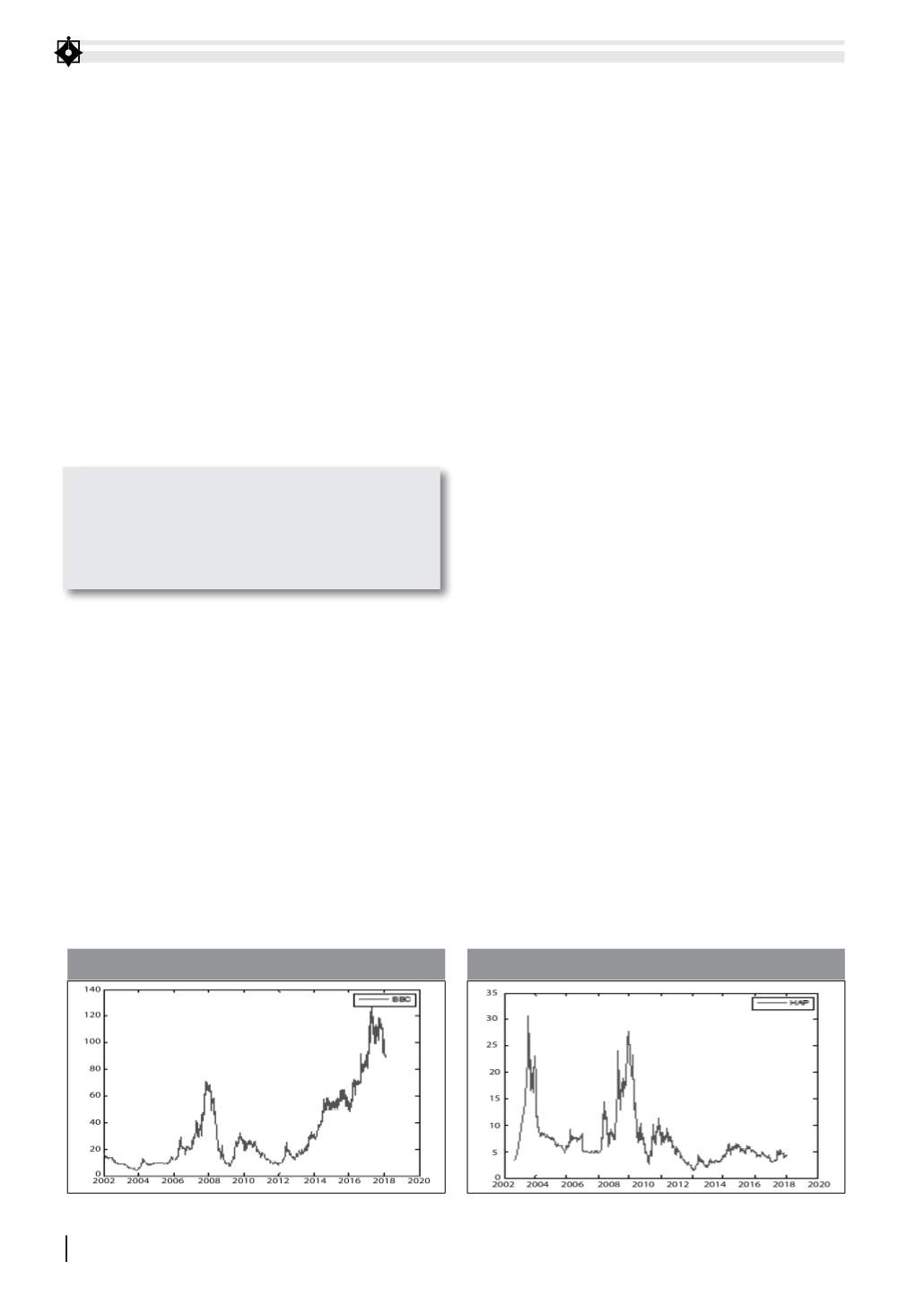

Hình 1: Biểu đồ giá đóng cửa của mã chứng khoán BBC

Nguồn: Kết quả nghiên cứu của nhóm tác giả

Hình 2: Biểu đồ giá đóng cửa của mã chứng khoán hap

Nguồn: Kết quả nghiên cứu của nhóm tác giả

Phương trình vi phân ngẫu nhiên là một trong

những chủđề khámới trongphân tích tài chính

ở Việt Nam. Với sự phát triển công nghệ trong

thời đại ngày nay, phương trình vi phân ngẫu

nhiên cần thay đổi cho phù hợp hơn.