58

DIỄN ĐÀN KHOA HỌC

Thứ năm, khả năng sinh lời

Giai đoạn 2010-2015, lợi nhuận bình quân hằng

năm của Agribank tăng 2,36%. Trong giai đoạn

2009-2014, lợi nhuận sau thuế của Agribank có sự

biến động khá lớn. Nếu như năm 2010 lợi nhuận

sau thuế đạt 1,300,237 triệu đồng thì đến năm

2014 đạt 2,454,210 triệu đồng.

Trong vòng 5 năm (từ 2009-2014), thì năm

2012 lợi nhuận trong toàn Ngành nói chung và

Agribank nói riêng có giảm do đây là giai đoạn

tăng trưởng tín dụng khá thấp, lãi suất cho vay hạ

và NHNN thực hiện chính sách thắt chặt tiền tệ để

kiềm chế lạm phát.

Giải pháp nâng cao chất lượng tín dụng

tại Agribank hiện nay

Nhằm nâng cao chất lượng tín dụng, giảm

tối đa nợ xấu, đảm bảo an toàn hoạt động của

Agribank nói riêng và hệ thống NHTM nói chung,

thời gian tới cần chú trọng triển khai đồng bộ một

số nhóm giải pháp dưới đây:

Một là,

nhóm giải pháp về hoàn thiện chính

sách tín dụng và nâng cao chất lượng công tác

thu thập, xử lý thông tin trong quản lý chất lượng

tín dụng.

- Hoàn thiện quy trình tín dụng:

Agribank cần rà soát lại toàn bộ quy trình tín

dụng hiện hành phát hiện những sơ hở, hoặc

những quy định không còn phù hợp. Công việc

này cần phải tiến hành từ cơ sở, để cơ sở đề suất,

trên cơ sở đó tổng hợp và dự thảo, cần hội thảo

các khu vực, vùng miền khác nhau. Trong thực

hiện quy trình tín dụng cần tuân thủ đúng quy

trình, việc xét duyệt cho vay phải đảm bảo khả

năng thu hồi vốn.

- Hoàn thiện chính sách tín dụng:

Đảm bảo thực hiện đúng các quy định liên

quan đến chỉ đạo hoạt động tín dụng của NHNN

trên cơ sở đặc thù của Agribank; Chính sách tín

dụng cần mang tính dài hạn đón đầu được những

thay đổi về tình hình kinh tế - tài chính;

Đồng thời, đưa ra được các công cụ để lượng

hóa rủi ro cũng như cảnh báo rủi ro cụ thể nhằm

giúp cán bộ tín dụng có thể nhận diện sớm rủi ro

tỷ đồng, chiếm 73,46%/tổng nợ xấu của toàn hệ

thống. Trong đó, nợ xấu các chi nhánh khu vực

TP. Hồ Chí Minh là 9.335 tỷ đồng, chiếm 37,37%/

tổng nợ xấu toàn hệ thống. Nợ xấu các chi nhánh

ở Hà Nội là 8.517 tỷ đồng, chiếm 34,1%/tổng nợ

xấu toàn hệ thống. Tuy nhiên theo dự báo, những

con số trên có xu hướng giảm dần trong năm 2015

và trong thời gian sắp tới.

Thứ ba, tỷ lệ trích lập dự phòng rủi ro

Từ đầu năm 2012, Agribank Việt Nam đã ban

hành Quyết định 469/QĐ-HĐTV-XLRR ngày

30/3/2012 về việc thực hiện phân loại nợ và trích

lập dự phòng rủi ro tín dụng dựa trên Quyết định

493/2005/QĐ-NHNN và Quyết định 18/2007/

QĐ-NHNN của Ngân hàng Nhà nước (NHNN)

Việt Nam, cũng như phù hợp với thực tiễn giai

đoạn hiện nay phù hợp với diễn biến nợ xấu trong

những năm gần đây. Nhờ đó, hoạt động trích lập

và xử lí dự phòng rủi ro của ngân hàng Agribank

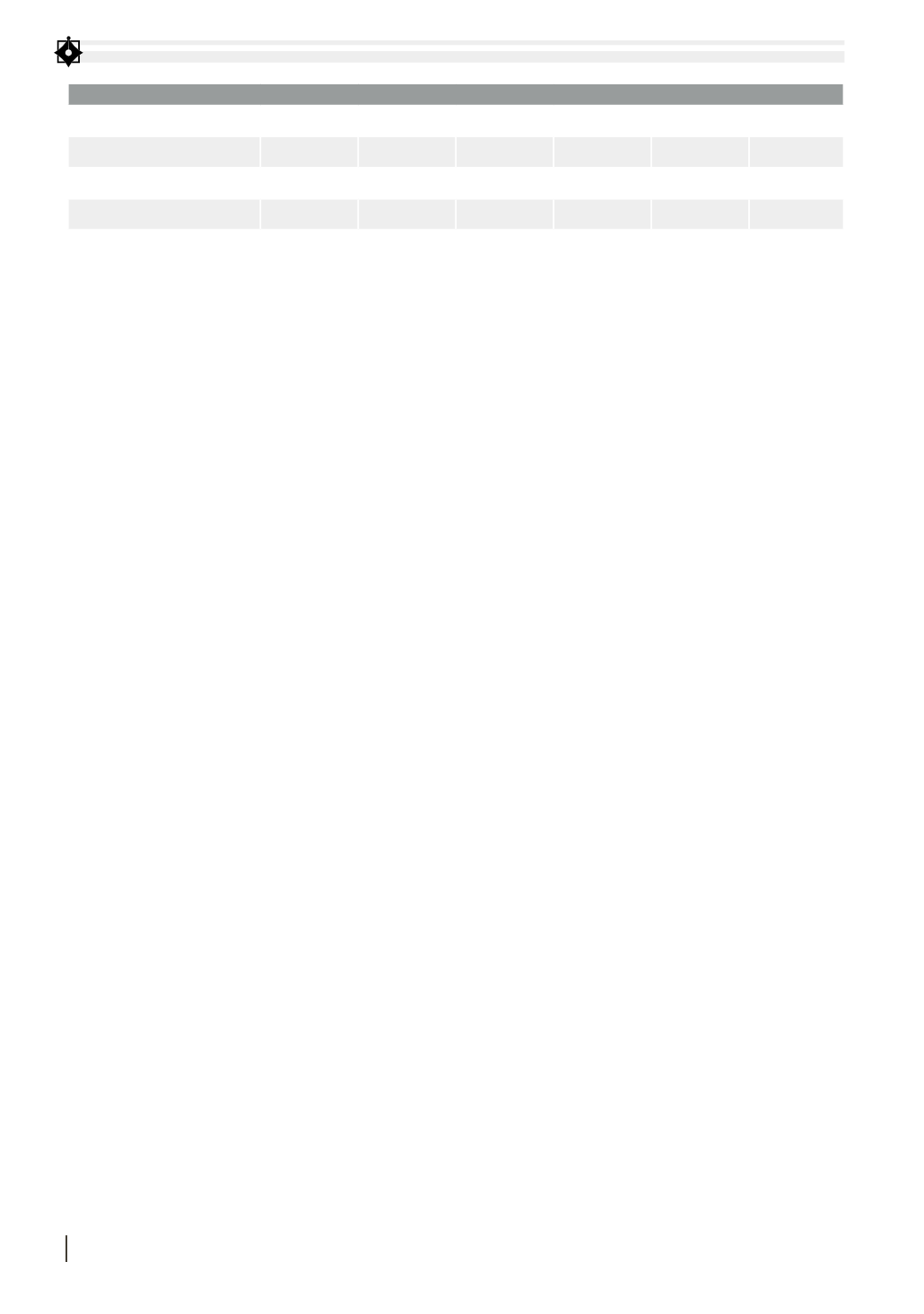

đã đạt được các kết quả tích cực (xem bảng).

Ngân hàng Agribank có quy mô trích lập dự

phòng rủi ro tăng trong giai đoạn 2009-2011.

Trong năm 2011 trích lập dự phòng rủi ro tăng

37,9% so với 2011 và tăng 61,27% so với năm 2010.

Giai đoạn 2012-2014, tỷ lệ trích lập dự phòng

rủi ro có chiều hướng giảm ngược lại, trong năm

2013 trích lập dự phòng rủi ro là 9.096 tỷ đồng và

năm 2014 là 8.967 tỷ đồng.

Trong 5 năm qua, mỗi năm Agribank cũng thu

nợ ngoại bảng được từ 2.000 đến 4.000 tỷ đồng,

nhờ đó đã bù đắp được phần nào cho số tiền sử

dụng để trích lập dự phòng rủi ro và cải thiện

được hiệu quả kinh doanh của ngân hàng trong

giai đoạn này.

Thứ tư, hệ số an toàn vốn

Nhờ có sự tăng trưởng vốn tự có trong những

năm qua mà hệ số an toàn vốn tối thiểu của

Agribank tăng nhanh và đáp ứng được quy định

của NHNN. Theo Thông tư số 13/2010/TT-NHNN

ngày 12/09/2010, thì hệ số an toàn vốn tối thiểu của

ngân hàng thương mại (NHTM) phải đạt trên 9%.

Hệ số an toàn vốn của Agribank năm 2009 là 8,01%;

năm 2010 là 8,03% đến năm 2014 đạt 13,45% và dự

báo có xu hướng tiếp tục tăng trong thời gian tới.

BẢNG: TRÍCH LẬP VÀ XỬ LÝ DỰ PHÒNG RỦI RO CỦA AGRIBANK VIỆT NAM (TỶ ĐỒNG)

Chỉ tiêu

2009

2010

2011

2012

2013

2014

Số đã trích lập dự phòng rủi ro

4.055

6.500

10.471

9.824

9.096

8.967

Xử lý rủi ro

4.110

2.295

2.559

5.929

7.822

8.020

Thu nợ sau khi xử lý rủi ro

4.012

2.835

2.066

2.229

2.876

3.014

Nguồn: Tác giả tính toán