32

Tư tưởng Tập Cận Bình về kinh tế và Chính sách kinh tế Abe: Những góc nhìn với kinh tế Việt Nam

đẩy nền kinh tế, trong chiều ngược lại, quá trình

tích lũy các khoản nợ công đã biến Nhật Bản trở

thành nước có món nợ công lớn nhất trong số các

nước phát triển.

Chính quyền Thủ tướng Shinzo Abe vào thời

điểm 2013 vẫn đặt hy vọng phép màu chính sách

tiền tệ phi thường của Abenomics có thể thay đổi

và tạo ra sự năng động mới, bắt đầu với việc làm

giảm tỷ giá hối đoái và đẩy mạnh xuất khẩu. Theo

đó, đồng Yên đã giảm 50% so với đồng USD kể từ

cuối năm 2012. Tuy nhiên, tăng trưởng xuất khẩu đã

ấm trở lại và chỉ số chứng khoán Nikkei đã được ổn

định, song các kết quả này cũng chỉ dừng lại trong

ngắn hạn và thiếu bền vững.

Cũng cần lưu ý rằng, đồng Yên yếu là con

dao hai lưỡi, nó có thể làm tăng giá hàng nhập

khẩu, có thể làm giảm nhu cầu tiêu dùng và dẫn

đến giảm chi tiêu. Đồng thời, do nguyên nhân

khách quan, giá dầu toàn cầu giảm mạnh, trong

đó đã giảm từ hơn 100 USD/một thùng vào năm

2014 xuống còn khoảng 30 USD - 50 USSD/một

thùng trong suốt nửa đầu năm 2016. Điều này

đã làm tăng giảm phát của Nhật Bản (cho dù đầu

tháng 1/2018 giá dầu đã tăng lên trong khoảng

trên dưới 60USD). Tiếp tục giữ quan điểm lạc

quan trong trung hạn nhưng Nhật Bản vẫn có

nguy cơ rơi vào một cuộc suy thoái sau hai quý

tăng trưởng GDP âm vào năm 2014 và tiếp theo 2

quý tăng trưởng dương của năm 2015. Đến năm

2016 GDP của Nhật Bản mới tăng trưởng dương

trở lại và kết thúc năm 2017, GDP đã đạt 1,8%.

Trích dẫn từ phân tích trên chuyên mục Financial

Times, số năm 2015, tác giả Martin Wolf đã chỉ ra

rằng, lực lượng lao động của Nhật Bản hoạt động

tốt, có năng suất ngày càng tăng và chỉ khoảng

3,1% tỷ lệ thất nghiệp, nhưng đất nước sẽ rất áp

lực trong việc duy trì tăng trưởng khi mà dân

số ngày càng bị thu hẹp nhanh chóng. Vì vậy,

các nhà quan sát cho rằng, những thay đổi về

cơ cấu sâu hơn là cần thiết. Những lý do hợp lý

được viện dẫn rằng, kể từ năm 1997 đến nay do

thực tế mức tiền lương đã giảm 9%, nếu muốn có

nhu cầu tiêu dùng cao hơn dựa trên tiền lương

tăng thêm thì cần phải có một sự nhận thức mới,

hướng tới cuộc cách mạng căn bản về tiền lương,

hoặc một sự thay đổi căn bản về nhân khẩu học,

nếu không nền kinh tế Nhật Bản sẽ tiếp tục rơi

vào vòng luẩn quẩn đó.

Trái ngược với đa số người lạc quan và ủng hộ

chính sách cải cách của Thủ tướng Shinzo Abe, một

số nhà phê bình khác lại cho rằng Abenomics mang

lại rủi ro khá lớn cho Nhật Bản.

Một số người theo trường phái bảo thủ cũng

cho rằng, chính sách nới lỏng tiền tệ có thể thúc

đẩy lạm phát phi mã, trong khi những người

mang tâm trạng hoài nghi khác lại cho rằng, kế

hoạch của ông Abe khó có thể đảo ngược tình

trạng giảm phát đậm và sâu như hiện nay. Ngoài

ra, còn có những mối lo lắng về nợ quốc gia của

Nhật Bản, trong đó, hiện tại Chính phủ Nhật

Bản nợ hơn 11 nghìn tỷ USD đã vượt qua 245%

GDP. IMF đã nhiều lần cảnh báo rằng, các mức

nợ không bền vững, bất chấp cấu trúc nợ công

của Nhật Bản có tính đặc thù cao. Đó là lý do tại

sao Thủ tướng Abe đã cố gắng để giảm thâm hụt

bằng cách tăng thuế. Sự gia tăng trong năm 2014

về thuế tiêu thụ quốc gia từ 5% lên 8% làm tăng

thêm tác nhân chán nản chi cho tiêu dùng và có

khả năng gây ra một cuộc suy thoái mới. Kết quả

là các kế hoạch đã đẩy nền kinh tế bị chững lại và

việc quyết định tăng thuế lên đến 10% đã được

hoãn lại cho đến sau năm 2018, quyết định này

được cho là làm suy yếu các mục tiêu phát triển

bền vững tài khóa.

Đồng thời, lãi suất tiêu cực (lãi suất âm) - công cụ

tiền tệ chưa được kiểm định, đã làm cho nhiều nhà

kinh tế tạm dừng việc đưa ra các đánh giá lạc quan.

Bản thân BOJ cũng bị phân ly thành các nhóm ý

kiến trái chiều, nhiều ý kiến lo ngại rằng chính sách

này có thể làm hỏng hệ thống ngân hàng. Lãi suất

tiêu cực có thể không thực sự khuyến khích chi tiêu

nhưng và có thể làm tăng thêm áp lực giảm phát.

Cũng có quan điểm khác cho rằng, những nỗ lực

tài chính và tiền tệ có thể cung cấp cho Chính phủ

như một cái cớ để trì hoãn cải cách cơ cấu. IMF đã

từng cảnh báo: Nếu không có thêm những cải cách,

Nhật Bản có nguy cơ rơi vào tăng trưởng thấp hơn

và giảm phát, suy giảm tài chính và phụ thuộc quá

nhiều vào kích thích tiền tệ với những hậu quả tiêu

cực đối với khu vực (Báo cáo IMF,2014).

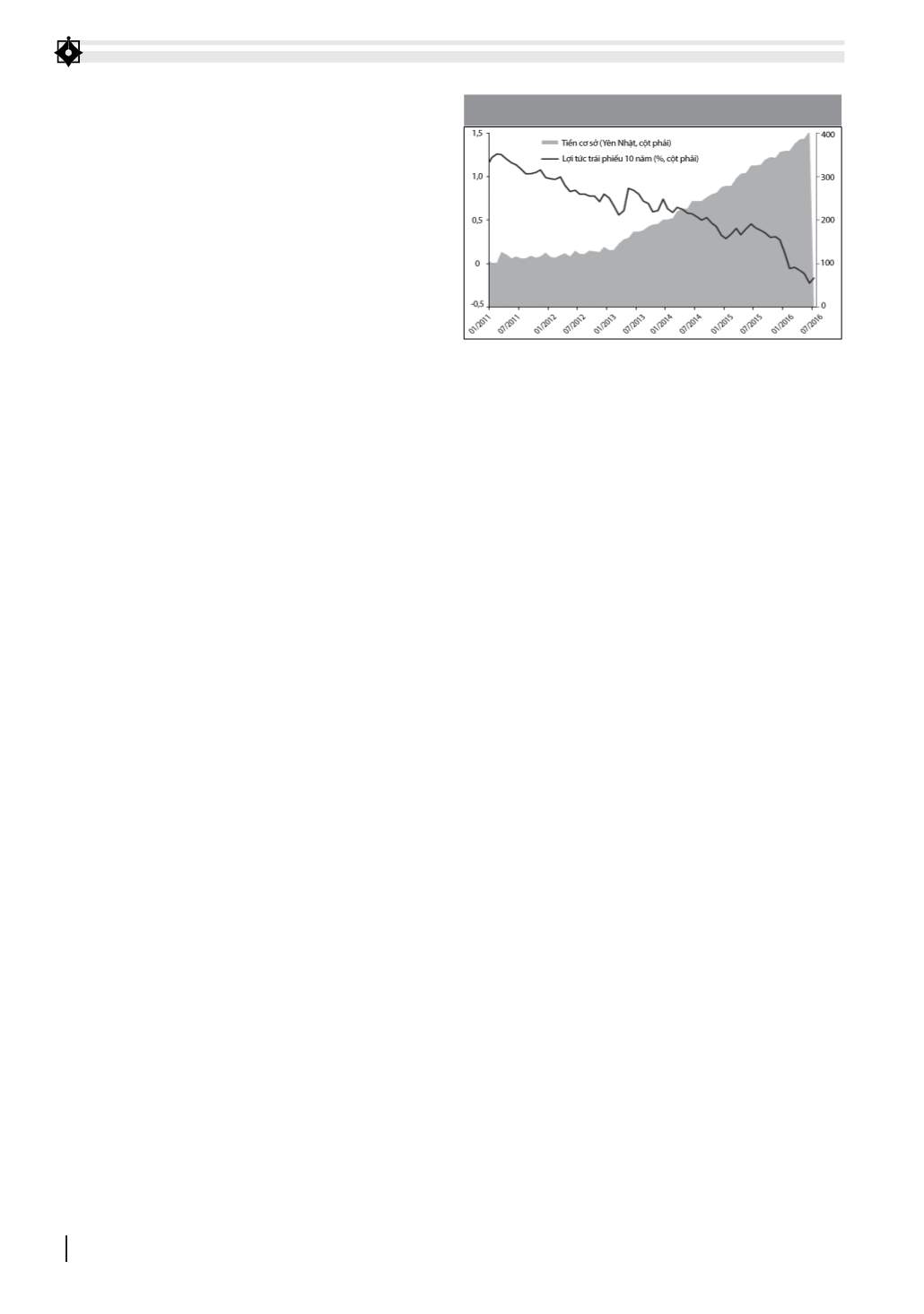

Hình 1: Biến động trong chính sách tiền tệ của nhật bản

Lưu ý: Tiền cơ sở tính bằng nghìn tỷ Yên Nhật và Lợi tức trái phiếu 10 năm tính bằng %

Nguồn: Bank of Japan (BoJ) and Thomson Reuters