76

là đối với các lĩnh vực ưu tiên cùng với tín dụng hướng

vào các lĩnh vực ưu tiên của Chính phủ đã cho thấy

kết quả của những nỗ lực mà công tác điều hành CSTT

t o ra trong nhi m vụ hỗ trợ tái cấu trúc nền kinh tế.

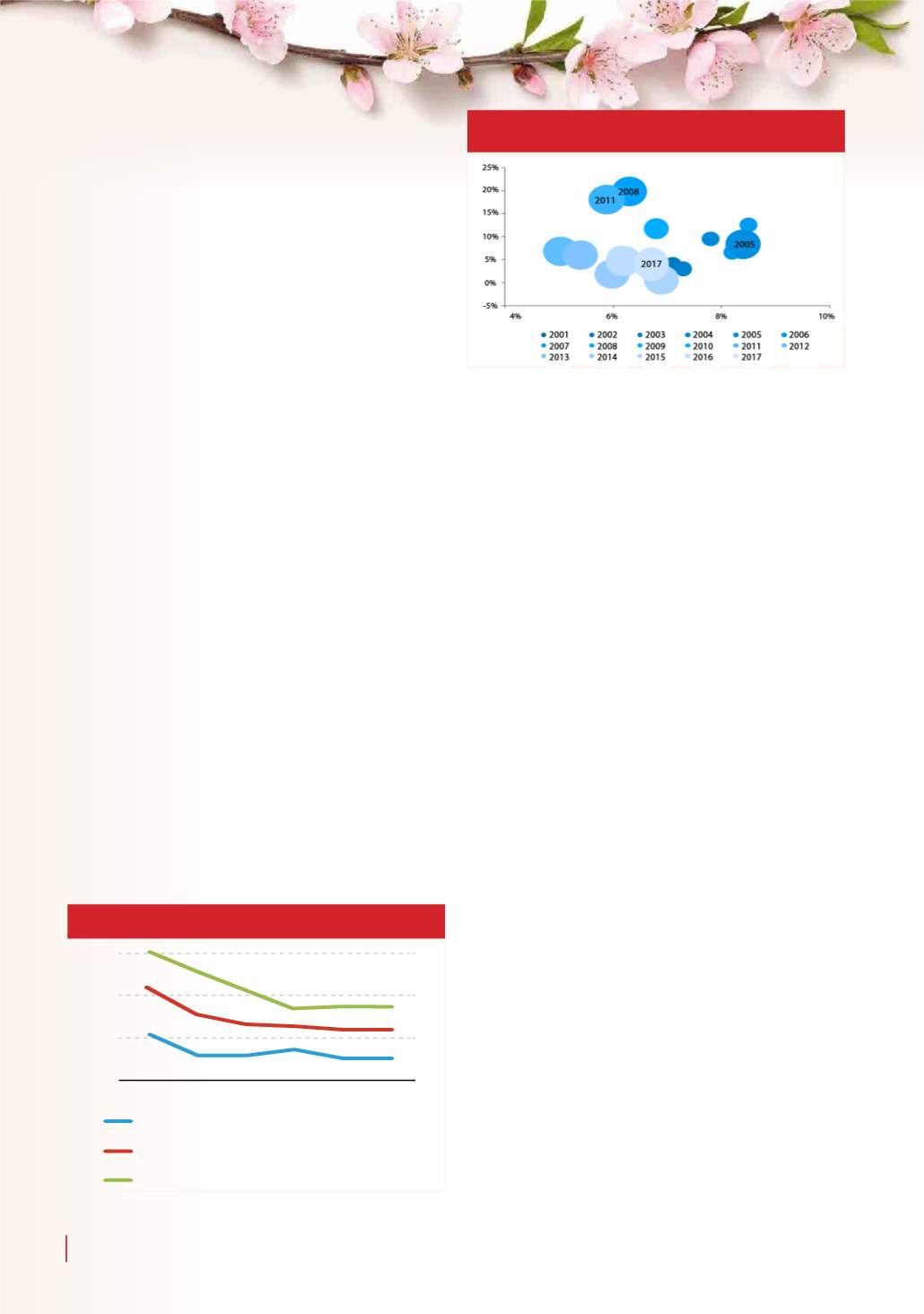

Di n biến tăng trư ng kinh tế và tỷ l l m phát của

Vi t Nam từ năm 2001 đã dịch chuyển từ vị trí “tăng

trư ng khá, l m phát thấp” lên mức “tăng trư ng cao,

l m phát vừa phải” (2004 – 2007), rồi dịch chuyển sang

vị trí “tăng trư ng khá, l m phát cao” (2008 – 2011),

“tăng trư ng thấp, l m phát thấp” (2012 – 2014), và

tới giai đo n hi n này là “tăng trư ng và l m phát ổn

định” (2015 – 2017). Kết quả 3 năm tr l i đây (2015 –

2017) cho thấy, sự ổn định tương đối của nền kinh tế là

điều ki n để tích l y các yếu tố c n thiết cho giai đo n

tăng trư ng cao sau này.

Nội dung trọng tâm của quản lý,

điều hành chính sách tiền tệ trong th i gian tới

Phát huy những kết quả đã đ t được, trong thời

gian tới, công tác điều hành CSTT c n tập trung vào 3

vấn đề trọng tâm sau:

Thứ nhất,

lựa chọn và cam kết thực hi n mục tiêu

ưu tiên của CSTT: Thực hi n một CSTT c mục tiêu ưu

tiên s giúp vi c công tác điều hành CSTT của NHNN

nhất quán hơn và tăng tính định hướng cho thị trường.

Theo đ , c n hoàn thi n các văn bản pháp lý quy định

và trao nhi m vụ r ràng hơn cho NHNN để NHNN

tập trung theo đuổi một mục tiêu chủ đ o. Mục tiêu

cuối cùng của CSTT nên là duy trì giá cả ổn định, thể

hi n mức l m phát thấp và hỗ trợ mục tiêu tăng

trư ng kinh tế. Ngoài ra, thay vì điều hành CSTT bám

sát một tỷ l l m phát nhất định, NHNN c thể xây

dựng và công bố một vùng l m phát mục tiêu làm căn

cứ cho điều hành CSTT và định hướng kỳ vọng l m

phát của công chúng. Bi n pháp này nếu được triển

khai s t o ra tính linh ho t cho công tác điều hành

của NHNN. Đây c ng là một bước chu n bị cho vi c

chuyển sang điều hành CSTT theo l m phát mục tiêu

trong tương lai khi hội tụ đủ các điều ki n c n thiết.

Thứ hai,

h n chế các bi n pháp hành chính trong

điều hành lãi suất, hướng tới s dụng các công cụ

gián tiếp: Vi c áp dụng cơ chế can thi p mang tính

hành chính lên lãi suất thị trường chỉ c tác dụng

trong thời gian ngắn khi mà mức độ phát triển của

thị trường tài chính còn sơ khai, các công cụ kiểm

soát gián tiếp chưa phát huy được hi u quả, năng lực

kiểm soát thị trường tài chính của Ngân hàng Trung

ương còn h n chế… Về dài h n, vi c kiểm soát lãi

suất trực tiếp s dẫn tới sự phát triển m o m của thị

trường tài chính và dẫn tới sự mất ổn định của nền

kinh tế, do lãi suất là một biến số c ảnh hư ng rất

lớn tới ho t động của nền kinh tế.

Từ tháng 6/2002, NHNN đã áp dụng cơ chế lãi

suất thỏa thuận, x a bỏ biên độ khống chế lãi suất cho

vay, cho ph p các ngân hàng thương m i (NHTM) và

khách hàng tự thỏa thuận lãi suất cho vay. Tuy nhiên,

trong năm 2007, NHNN đã áp dụng một số bi n pháp

mang tính hành chính trong điều hành CSTT và bi n

pháp này đã phát huy tác dụng nhất định, song h quả

để l i c ng không nhỏ. Do vậy, quan điểm về tự do

h a lãi suất của Vi t Nam thời gian tới c n tập trung

vào các vấn đề sau:

Một là,

thời điểm và tốc độ tiến hành tự do h a

lãi suất: Về cơ bản, vi c tự do h a lãi suất phải

được tiến hành đồng thời với công cuộc tái cơ cấu

h thống tài chính và tái cấu trúc nền kinh tế. Đối

với một quốc gia g p phải tình tr ng mất cân đối vĩ

mô và cân đối tài chính, các khung pháp lý và giám

sát thị trường tài chính chưa hoàn thi n, h thống

các NHTM đang trong giai đo n tái cơ cấu như Vi t

Nam, vi c thực hi n tự do h a lãi suất quá nhanh

ch ng s gây ra những ảnh hư ng tiêu cực. Hơn

nữa, h thống DNNN ho t động thiếu hi u quả, h

Lãi su t qua đêm bình quân

Lãi su t huy đ ng VND bình quân

Lãi su t cho vay VND bình quân

2012

0

5

10

15

2013 2014 2015 2016 2017

Hình 2: Diễn biến lãi suất giai đo 2012 - 2017 (%)

Nguồn: Ủy ban Giám sát Tài chính Quốc gia

Hình 3: Tốc

tăng trưởng kinh tế

và tỷ lệ l m phát Việt Nam (%)

Nguồn: Tổng cục Thống kê