Xuân Mậu Tuất

77

TÀI CHÍNH -

Tháng 01/2018

vừa phải nhưng ổn định là điều ki n tốt để bảo đảm

cho vi c tự do h a lãi suất không dẫn tới những h

quả như giai đo n trước. Tuy vậy, NHNN c n thực

hi n vai trò giám sát di n biến huy động lẫn tín

dụng trên thị trường và c các bi n pháp can thi p

kịp thời để bảo đảm mục tiêu ổn định vĩ mô luôn

được ưu tiên hàng đ u.

Ba là,

NHNN kiểm soát tăng trư ng tín dụng thông

qua vi c phân tích nhu c u vốn, khả năng cung ứng

vốn và khả năng chấp nhận rủi ro của h thống ngân

hàng trong cả ngắn h n lẫn trung, dài h n.

Thực ti n cho thấy, vi c đề ra nhưng không kiểm

soát được tăng trư ng tín dụng những thời kỳ điển

hình như năm 2006 - 2008 và 2010 đã để l i những

h quả không mong muốn cho h thống ngân hàng

và nền kinh tế. Để tăng trư ng tín dụng hướng tới

ổn định KTVM (vừa bảo đảm đủ vốn cho nhu c u

đ u tư, tiêu dùng, vừa không gây ra tình tr ng l m

phát, nợ xấu), NHNN nên xác định và điều hành

tốc độ tăng trư ng tín dụng cho một giai đo n dài

h n và hàng năm đưa ra định hướng chỉ tiêu tăng

trư ng tín dụng bám sát mục tiêu trong trung dài

h n, kết hợp với vi c điều chỉnh cho phù hợp với

điều ki n thực tế.

Mức tăng trư ng tín dụng của h thống ngân

hàng c n được xác định hợp lý và hài hòa trong

mối quan h tổng thể phân bổ nguồn lực tài chính

quốc gia và gắn phân bổ nguồn vốn tín dụng ngân

hàng với tín hi u thị trường và h n chế sự can

thi p của Chính phủ. Tỷ trọng vốn phân bổ qua cơ

chế thị trường từng bước phải được nâng lên phù

hợp với trình độ phát triển của nền kinh tế; xác

định một cấu trúc tài chính phù hợp c tác dụng

thúc đ y bền vững kinh tế. Như vậy, nguồn vốn tín

dụng c ng c n được xác định trong mối quan h

gắn b ch t ch , hài hòa với các nguồn vốn đ u tư

khác như vốn đ u tư phát triển của Nhà nước, vốn

đ u tư nước ngoài, vốn đ u tư từ bản thân chủ s

hữu của các DN... Đ c bi t, NHNN c n phối hợp

ch t ch với Bộ Kế ho ch và Đ u tư, Bộ Tài chính

để xác định quy mô vốn tín dụng đáp ứng các mục

tiêu kinh tế xã hội trong Kế ho ch phát triển kinh

tế - xã hội 5 năm.

Tài liệu tham khảo:

1. Chỉ thị số 01/CT-NHNN ngày 10/1/2017;

2. Ngân hàng Nhà nước (2017), Thông tin về điều hành chính sách tiền tệ và hoạt

động ngân hàng năm2017;

3. Quyết định số 2730/QĐ-NHNN về việc công bố tỷ giá trung tâm của VND với USD,

tỷ giá tính chéo của VND với một số ngoại tệ khác;

4. Các website: sbv.gov.vn, mof.gov.vn, tapchitaichinh.vn…

thống NHTM thiếu sự c nh tranh về chất lượng sản

ph m, dịch vụ (chủ yếu c nh tranh về giá thông qua

lãi suất), sự thiếu minh b ch thông tin của các khách

hàng vay khiến cho vi c xác định lãi suất phù hợp

với cung c u vốn của thị trường tr nên kh khăn

hơn. Tiến trình tự do h a lãi suất di n ra nhanh hay

chậm còn phụ thuộc vào khả năng quản trị rủi ro

lãi suất của các ngân hàng và khách hàng vay vốn.

Tự do h a lãi suất s dẫn đến mức độ c nh tranh

giữa các NHTM tăng lên. Do vậy, quá trình tự do h a

lãi suất c n dựa vào những kết quả đ t được của quá

trình cơ cấu l i h thống các NHTM c ng như khả

năng điều tiết của NHNN đối với những hành vi của

các NHTM.

Hai là,

trình tự thực hi n đ ng vai trò quan trọng

trong vi c quyết định sự thành công của tự do h a

lãi suất.

Khi tr n lãi suất huy động được can thi p ch t ch

và các NHTM chỉ c thể điều chỉnh lãi suất cho vay

để thu hút khách hàng, cụ thể bản thân họ s phải: (i)

Thực hi n các bi n pháp cải thi n ho t động của mình

để giảm thiểu chi phí, từ đ giảm lãi suất cho vay để

c nh tranh; (ii) Định giá các khoản vay cho cơ s rủi ro

và đưa ra mức ph n bù rủi ro phù hợp; (iii) Phát triển

những yếu tố c nh tranh khác về chất lượng dịch vụ

hơn là tập trung về giá (lãi suất cho vay).

Để h n chế tình tr ng vốn huy động mất ổn định

khi thực hi n bỏ tr n lãi suất huy động, NHNN c

thể ưu tiên thực hi n trước vi c tự do h a lãi suất

đối với các khoản tiền g i của các khách hàng lớn,

của h thống DNNN trước khi áp dụng đối với các

khoản tiền g i của cá nhân. Thực ti n tự do h a lãi

suất t i một số quốc gia cho thấy, vi c tự do h a lãi

suất thường dẫn tới sự gia tăng quá mức của tín

dụng, gây ảnh hư ng tới ổn định KTVM. Với bối

cảnh kinh tế Vi t Nam vẫn đang trong giai đo n

điều chỉnh như hi n nay, tăng trư ng kinh tế mức

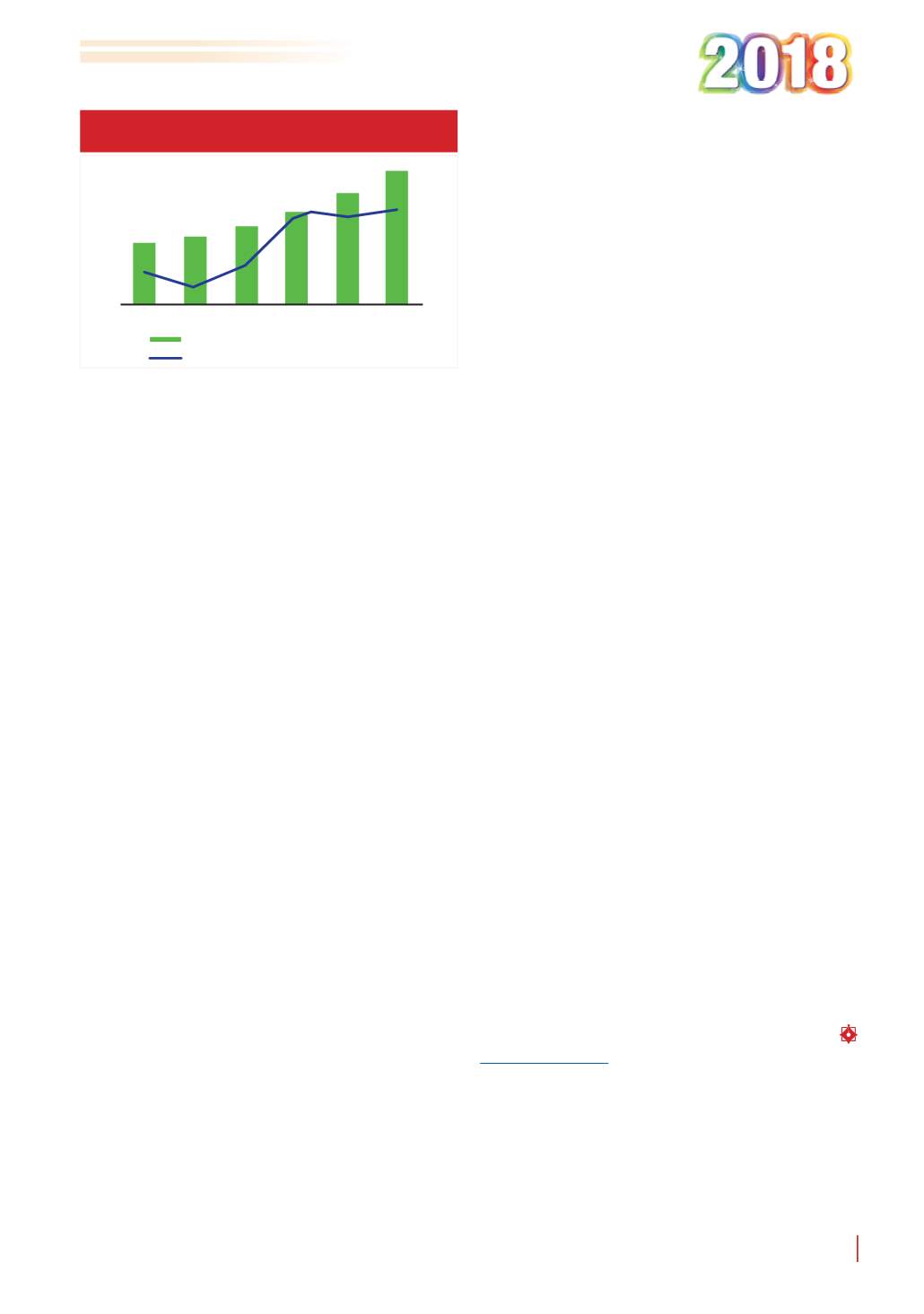

2012

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2013 2014 2015 2016 2017

10%

14%

18%

22%

Tín d ng

T c đ tăng trư ng tín d ng

Hình 4: Tăng trưởng tín dụng 2012 - 2017 (%)

Nguồn: Ủy ban Giám sát Tài chính Quốc gia