TÀI CHÍNH -

Tháng 2/2017

105

của đơn vị; Kiểm tra tiêu chuẩn, điều kiện quy định

đối với cán bộ kế toán, thực hiện chức trách, nhiệm

vụ bộ máy kế toán; Kiểm tra mối quan hệ giữa các bộ

phận trong tổ chức kế toán và quan hệ giữa tổ chức

kế toán với các bộ phận chức năng khác trong đơn vị

kế toán...

Tổ chức lưu trữ, bảo mật thông tin kế toán:

Để lưu trữ, bảo mật thông tin kế toán cần thực

hiện các công tác sau đây:

- Tổ chức sắp xếp lưu trữ: Thông tin kế toán

khi đưa vào lưu trữ phải đầy đủ, có hệ thống,

phải phân loại, sắp xếp thành từng bộ hồ sơ (hồ

sơ chứng từ kế toán, sổ kế toán chi tiết, báo cáo

quản trị hoặc hồ sơ sản phẩm, hoạt động đầu tư...).

Trong từng bộ hồ sơ, thông tin kế toán phải được

sắp xếp theo đối tượng kế toán được theo dõi, thứ

tự thời gian phát sinh, bảo đảm hợp lý, dễ tra cứu,

sử dụng khi cần thiết.

- Tổ chức kho lưu trữ: Đơn vị cần tổ chức kho lưu

trữ tài liệu. Điều kiện đảm bảo cho kho lưu trữ là

phải có đủ trang bị, thiết bị bảo quản và các điều kiện

bảo đảm sự an toàn tài liệu kế toán lưu trữ, như: Giá,

tủ, phương tiện phòng chống hoả hoạn; chống ẩm,

mốc; chống lũ lụt...

- Tổ chức ghi chép theo dõi tài liệu lưu trữ: Đơn vị

phải mở “Sổ theo dõi tài liệu kế toán lưu trữ” để ghi

chép, theo dõi và quản lý tài liệu kế toán lưu trữ. Sổ

theo dõi tài liệu kế toán lưu trữ phải có các nội dung

chủ yếu: Loại tài liệu lưu trữ, số hiệu, ngày tháng đưa

vào lưu trữ, hiện trạng tài liệu khi đưa vào lưu trữ,

thời hạn lưu trữ.

- Phân công người có trách nhiệm thực hiện nhiệm

vụ trông coi, bảo quản kho tài liệu: Người quản lý

kho phải chịu trách nhiệm trước bất kỳ sự mất mát,

hư hỏng đối với tài liệu được lưu trữ do chủ quan

mình gây ra. Người quản lý và bảo quản tài liệu kế

toán lưu trữ không được phép cho bất cứ tổ chức, cá

nhân nào xem, sử dụng tài liệu kế toán lưu trữ nếu

không có sự đồng ý bằng văn bản của người đứng

đầu hoặc người được uỷ quyền của người đứng đầu

đơn vị. Trường hợp có nguy cơ hoặc phát hiện tài

liệu kế toán lưu trữ bị mất, mối mọt, hư hỏng, người

quản lý, bảo quản tài liệu kế toán phải báo cáo ngay

cho người đứng đầu đơn vị để kịp thời có biện pháp

xử lý, khắc phục.

Công tác kiểm tra, lưu trữ, bảo mật thông tin

kế toán tại các học viện thuộc Bộ Quốc phòng

Về công tác kiểm tra kế toán:

Kết quả điều tra tại

6 Học viện thuộc Bộ Quốc phòng cho thấy: Công tác

kiểm tra chứng từ, sổ sách kế toán nội bộ tại các học

viện đã được đơn vị lập kế hoạch ngay từ đầu năm

và tổ chức thực hiện công tác kiểm tra rất quy củ. Nội

bộ các đơn vị đã thành lập đoàn kiểm tra nhằm tổ

chức kiểm tra định kỳ theo quý.

Về công tác lưu trữ và bảo mật thông tin kế toán:

Chứng từ, sổ sách kế toán hay những thông tin kế

toán đã sử dụng phải được sắp xếp, phân loại, bảo

quản và lưu trữ theo quy định của chế độ lưu trữ

chứng từ, tài liệu kế toán của Cục Tài chính và theo

quy định của Luật Kế toán. Những tài liệu liên quan

đến quản trị nội bộ đơn vị cần phải được lưu trữ

nhằm mục đích minh chứng, cơ sở và là dữ liệu cho

các quyết định có liên quan sau này của đơn vị. Theo

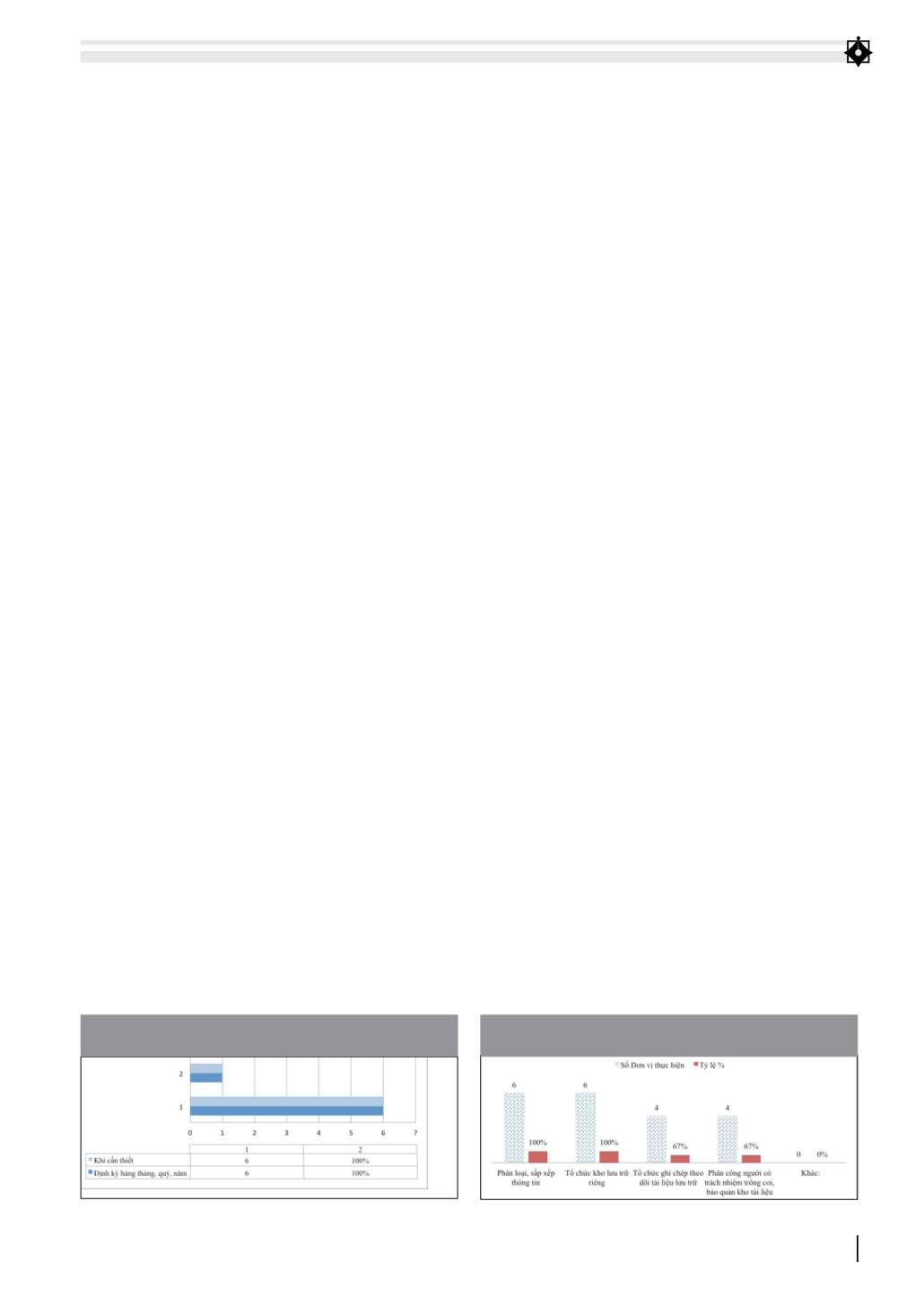

kết quả điều tra, có 6/6 đơn vị sử dụng phần mềm

kế toán và 100% đơn vị đều sử dụng bảng tính Excel

trong kế toán nên việc dữ liệu kế toán đều được xuất

trên những file riêng theo từng năm, từng đối tượng

theo dõi. Bên cạnh đó, kế toán còn lưu trên bản cứng

các chứng từ và sổ sách theo các năm. Hệ thống dữ

liệu trên bản cứng được cất trữ trong các ngăn tủ

riêng của từng đơn vị.

Như vậy, công tác tổ chức kiểm tra, lưu trữ, bảo

mật thông tin kế toán tại các học viện thuộc Bộ Quốc

phòng còn có một vài nhược điểm cần được khắc

phục. Theo đó, mặc dù công tác kiểm tra đã tiến hành

thường xuyên theo đúng trình tự nhưng do thời gian

kiểm tra ngắn, nội dung kiểm tra dàn trải và chưa

đi sâu vào kiểm tra theo nội dung chuyên sâu, điều

này dẫn đến tình trạng vẫn còn những sai sót trong

công tác thực hiện ghi chép chứng từ, tài liệu kế toán

không được phát hiện kịp thời, vẫn bỏ sót những sai

phạm về hình thức và nội dung của chứng từ như các

chứng từ bị tẩy xoá, thiếu chữ ký hay sai lệch với mục

Biểu đồ 1. Kết quả điều tra về mức độ thực hiện kiểmtra

thông tin kế toán tại các học viện thuộc Bộ Quốc phòng

Nguồn: Theo kết quả điều tra của tác giả

Biểu đồ 2. Công tác tổ chức lưu trữ, bảo mật thông tin

kế toán tại các Học viện thuộc Bộ Quốc phòng

Nguồn: Theo kết quả điều tra của tác giả