TÀI CHÍNH -

Tháng 2/2017

97

Thực tiễn vận dụng tại Việt Nam

Theo các chuyên gia tài chính, MFCA rất phù hợp với

Việt Nam trong bối cảnh phương pháp quản lý truyền

thống thông qua định mức truyền thống được áp dụng

lâu nay bộc lộc nhiều yếu điểm. Tuy nhiên, hiện nay,

phương pháp MFCA chỉ mới được triển khai áp dụng

tại một số DN với phạmvi áp dụngmới giới hạn tại một

số công đoạn sản xuất trong khi các DN còn nhiều tiềm

năng có thể áp dụng công cụ MFCA tại những khu vực,

công đoạn sản xuất khác, từ đó mang lại hiệu quả rõ rệt

thể hiện qua việc làm giảmđáng kể tỷ lệ hao phí nguyên

liệu, năng lượng điện, gópphần nâng cao năng suất, chất

lượng sản phẩm, bảo vệ môi trường...

Trên thực tế, tại Việt Nam, không ít DN đã thành

công khi ứng dụng MFCA trong hoạt động sản xuất

kinh doanh. Chẳng hạn, Công ty Bánh kẹo Bibica

từng ứng dụng phương pháp MFCA vào dây chuyền

sản xuất kẹo, từ đó mang lại hiệu quả trong sản xuất

kinh doanh. Đặc biệt, công cụ này càng được phát

huy hiệu quả nhiều hơn khi được kết hợp với Kỹ

thuật công nghiệp để phân tích và tìm ra phương án

cải tiến chi tiết. MFCA đã xác định hao phí nguyên

liệu, phụ gia, nước vệ sinh tại công đoạn nấu siro của

dây chuyền sản xuất kẹo cứng; Hao phí nguyên liệu

kem tại công đoạn kẹp kem của dây chuyền sản xuất

bánh Chocovina; Hao phí nguyên liệu, phụ gia tại

công đoạn nướng bánh của dây chuyền sản xuất bánh

Waleys. Từ đó, Công ty này đã thực hiện các giải pháp

cải tiến như: Lắp đặt hệ thống máng thu hồi nước làm

mát bơm; Cải tiến tần suất làm vệ sinh của dây chuyền

sản xuất Kẹo cứng; Cải tiến quy trình xả kem của dây

chuyền sản xuất bánh Chocovina. Sau một thời gian

áp dụng MFCA, DN đã giảm thất thoát chất khô của

nguyên liệu trong ca từ 22,11kg xuống 13,42kg, góp

phần tiết giảm được đến 30% trên số lãng phí nguyên

vật liệu và 20% số lượng nhân công.

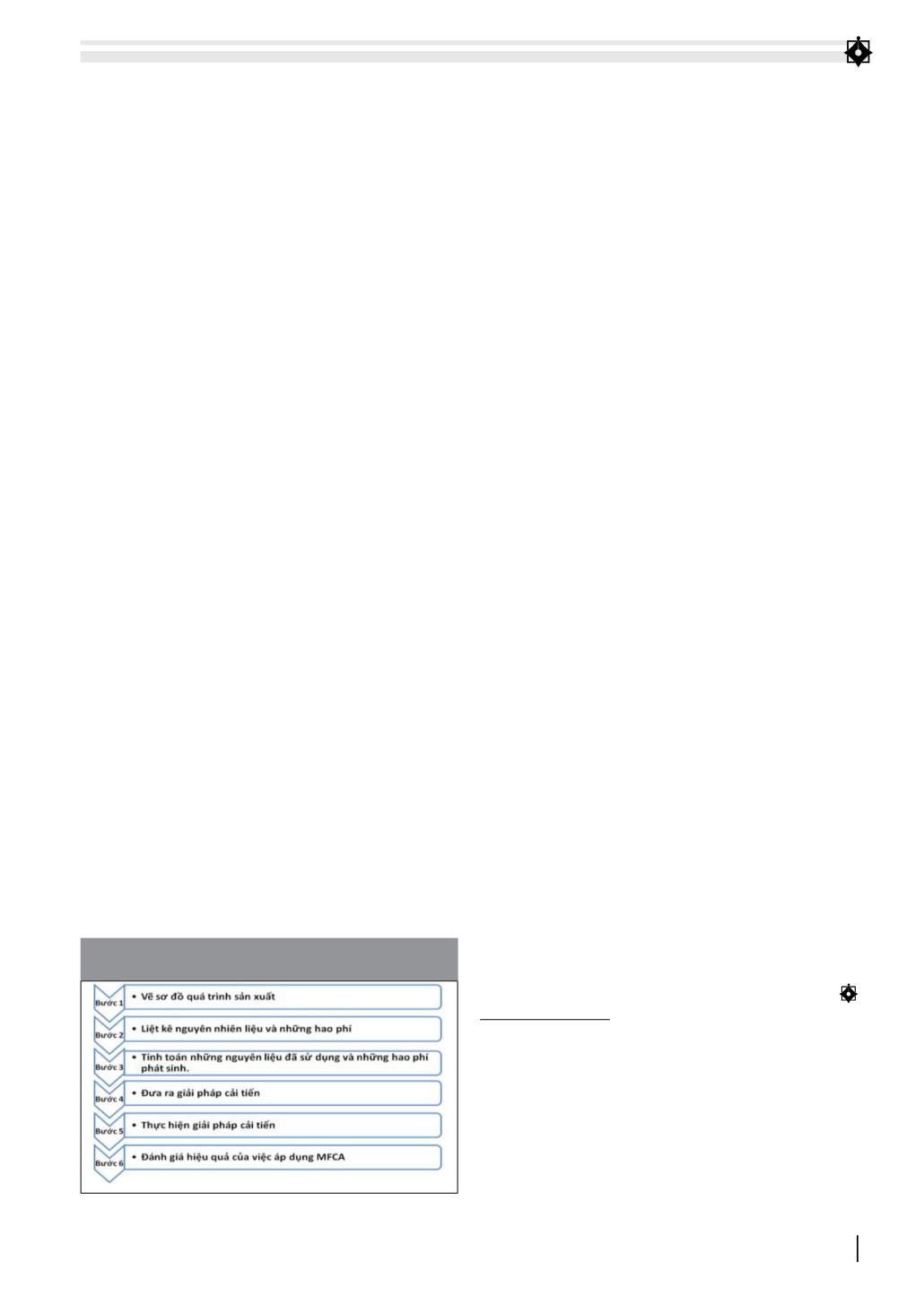

Hay như trường hợp Công ty Cổ phần đường

Quảng Ngãi. Sau khi đi vào thực hiện giải pháp

MFCA, DN này đã đạt được nhiều kết quả nổi bật

như: Nhìn thấy được những hao phí qua đó xác định

được các lãng phí thông qua những phế liệu mà DN

trước đó không quan tâm; Phân tích hợp lý và chính

xác các điểm cần đầu tư giúp giảm giá thành sản xuất

thông qua các cải tiến như thay đổi thiết kế sản phẩm,

thay đổi định mức sử dụng nguyên vật liệu, tiết kiệm

năng lượng. Giảm được lãng phí từ việc cải tiến quá

trình sản xuất giúp tăng hiệu quả sử dụng các yếu tố

đầu vào như nguyên vật liệu, năng lượng bao gồm

điện nước, chi phí nhân công, bảo trì bảo dưỡng và các

chi phí phát sinh khác. Quan trọng hơn, việc làm này

đã giúp DN tăng cường năng lực cạnh tranh trên thị

trường, gia tăng lợi nhuận, giảm giá thành; Giảm thiểu

chất thải ra môi trường giúp phát triển bền vững…

Một vài khuyến nghị

Bên cạnh đó, phương pháp quản lý thông qua định

mức truyền thốngđược ápdụng lâunay, để cắt giảmlãng

phí và sử dụng nguyên liệu một cách có hiệu quả, cần có

cách tính toán, kiểm soát giá thành và tối ưu chi phí về

nguyên liệu đầu vào trong xuất các quá trình sản xuất của

DN. Trong đó, MFCA được coi là một sự lựa chọn phù

hợp đối với các DNViệt Nam. Do vậy trong thời gian tới,

để triển khai được phương thức kế toán chi phí dòng vật

liệu này, cần chú trọng đếnmột số vấn đề sau:

Một là,

yêu cầu về thông tin. Để thành công trong việc

ápdụngMFCAvào cácDNViệtNam, DNViệtNamcần

chú trọng thu thập thông tin, phân tích dữ liệu để xác

định được các tổn thất nguyên liệu, từ đó đề xuất và thực

hiện các hoạt động cải tiến một cách có hiệu quả.

Hai là,

DN cần kết hợp áp dụng MFCA với các

phương pháp cải tiến chất lượng sản phẩm. Với kinh

nghiệm chuyên môn của mình, nhà quản trị DN cần

áp dụng các biện pháp cải tiến cần thiết để giảm thiểu

lãng phí giúp hạ giá thành sản phẩm, nâng cao chất

lượng sản phẩm và vị thế cạnh tranh, góp phần cải

thiện môi trường và xây dựng hình ảnh DN xanh.

Ba là,

cần có sự khảo cứu kỹ càng trước khi lựa

chọn thực hiện. Thực tế cho thấy, phương pháp này

chỉ thực sự thích hợp với các DN có tỷ trọng chi phí

vật liệu lớn trong tổng chi phí hoạt động.

Tài liệu tham khảo:

1. TS. Nguyễn Thị Hương Liên (2015), Kế toán chi phí dòng nguyên vật liệu - nghiên

cứu điển hình tại doanh nghiệp Nhật Bản và điều kiện áp dụng cho Việt Nam;

2. ThS. Dương Thị Thanh Hiền (2016), Tìmhiểu về kế toán chi phí dòng vật liệu, Đại

học Duy Tân;

3. ThS. Lê Thị Tâm (2016), Phương pháp Kế toán chi phí dòng vật liệu trong doanh

nghiệp sản xuất, Tạp chí Kế toán và Kiểm toán, số tháng 7/2016;

4. Dương Phương Ngọc (2016), Áp dụng MFCA cắt giảm chi phí, Công ty đường

Quảng Ngại thu lợi gì? Báo Chất lượng Việt Nam.

Sơ đồ 1: Các bước thực hiện giải pháp chung MFCA của

Công ty Đường Quảng Ngãi

Nguồn: vietq.vn