8

NGHIÊN CỨU - TRAO ĐỔI

Căn cứ thực tế Việt Nam, tác giả khuyến nghị sử

dụng tỷ lệ tín dụng trên GDP đi kèm với hai chỉ tiêu

(1) Hệ số rủi ro của các khoản phải đòi để kinh doanh

BĐS; (2) Tỷ lệ tối đa nguồn vốn ngắn hạn cho vay

trung dài hạn. Theo đó, tỷ lệ tín dụng trên GDP được

sử dụng như chỉ tiêu cảnh báo vấn đề tăng trưởng tín

dụng nóng, trong khi hai chỉ tiêu còn lại có tác dụng

tương tự “chiếc phanh” mỗi khi xuất hiện hiện tượng

tăng trưởng nóng.

Luận cứ khoa học của việc áp dụng nhóm chỉ tiêu

tại Việt Nam

Thứ nhất,

sử dụng tỷ lệ tín dụng/GDP được sử

dụng như chỉ tiêu cảnh báo vấn đề tăng trưởng tín

dụng ”nóng”.

Về lý thuyết, tín dụng được coi là tăng trưởng

“nóng” khi tỷ lệ tín dụng trên GDP lớn hơn 100%.

Tình trạng này là kết quả của quá trình tăng trưởng

tín dụng quá mức ở một số ngành nghề có tính đầu

cơ cao như BĐS, chứng khoán… và đem đến sự bất

ổn cho toàn bộ nền kinh tế. Tuy nhiên, trên thực tế,

khi kinh tế tăng trưởng nhanh, tỷ lệ tín dụng trên

GDP ở mức cao hơn 100% là điều chấp nhận được.

Vấn đề là mức tăng trưởng tín dụng phải phù hợp

với các cân đối vĩ mô trong nền kinh tế như tốc độ

tăng trưởng kinh tế, tỷ lệ lạm phát, bội chi ngân sách

nhà nước (NSNN) cũng như thâm hụt (hoặc thặng

dư) cán cân thanh toán quốc tế. Theo đó, cơ sở của

việc xác định tăng trưởng tín dụng phù hợp với các

biến số kinh tế vĩ mô bắt nguồn từ 4 cân đối vĩ mô lớn

của nền kinh tế cụ thể như sau:

Một là,

mối quan hệ giữa GDP và M2 qua phương

trình GDP = M2 x V (1). Trong đó: GDP là tổng sản

phẩm quốc nội theo giá hiện hành (GDP danh nghĩa);

M2 là tổng phương tiện thanh toán; V là vòng quay

tiền tệ.

Hai là,

mối quan hệ giữa tăng trưởng M2 và tăng

trưởng tín dụng trong nước qua phương trình: M2 =

nhiều quốc gia, phát kiến trên đã gặp nhiều trở ngại

trong thực tế triển khai. Trong đó, các quốc gia có nền

kinh tế dựa vào ngân hàng và thị trường tài chính

tương đối kém phát triển sẽ buộc phải lựa chọn giữa

an toàn của ngân hàng trong tương lai và suy giảm

tăng trưởng trong hiện tại. Theo đó, việc gia tăng yêu

cầu với tỷ lệ an toàn vốn tối thiểu ngay lập tức tác

động đến tổng lượng tín dụng cho nền kinh tế và tiếp

đến sẽ ảnh hưởng trực tiếp theo hướng tiêu cực với

tăng trưởng kinh tế (Slovik, P. & Cournède, P., 2011).

Áp dụng đảm bảo an toàn vĩ mô tại Việt Nam

Tại Việt Nam, hiện tượng tăng trưởng tín dụng

“nóng” trong đó tăng trưởng tín dụng bất động sản

(BĐS) đột biến đã từng xuất hiện và để lại nhiều hệ

lụy cho nền kinh tế trong giai đoạn 2011-2013. Tuy

nhiên, giai đoạn 2014-2015, kinh tế Việt Nam đã bước

đầu phục hồi nhưng cũng đồng thời đi kèm với nhiều

dấu hiệu không bền vững. Hơn thế, cùng với đà phục

hồi của nền kinh tế, dòng chảy tín dụng vào lĩnh vực

BĐS cũng cho thấy sự gia tăng nhanh chóng.

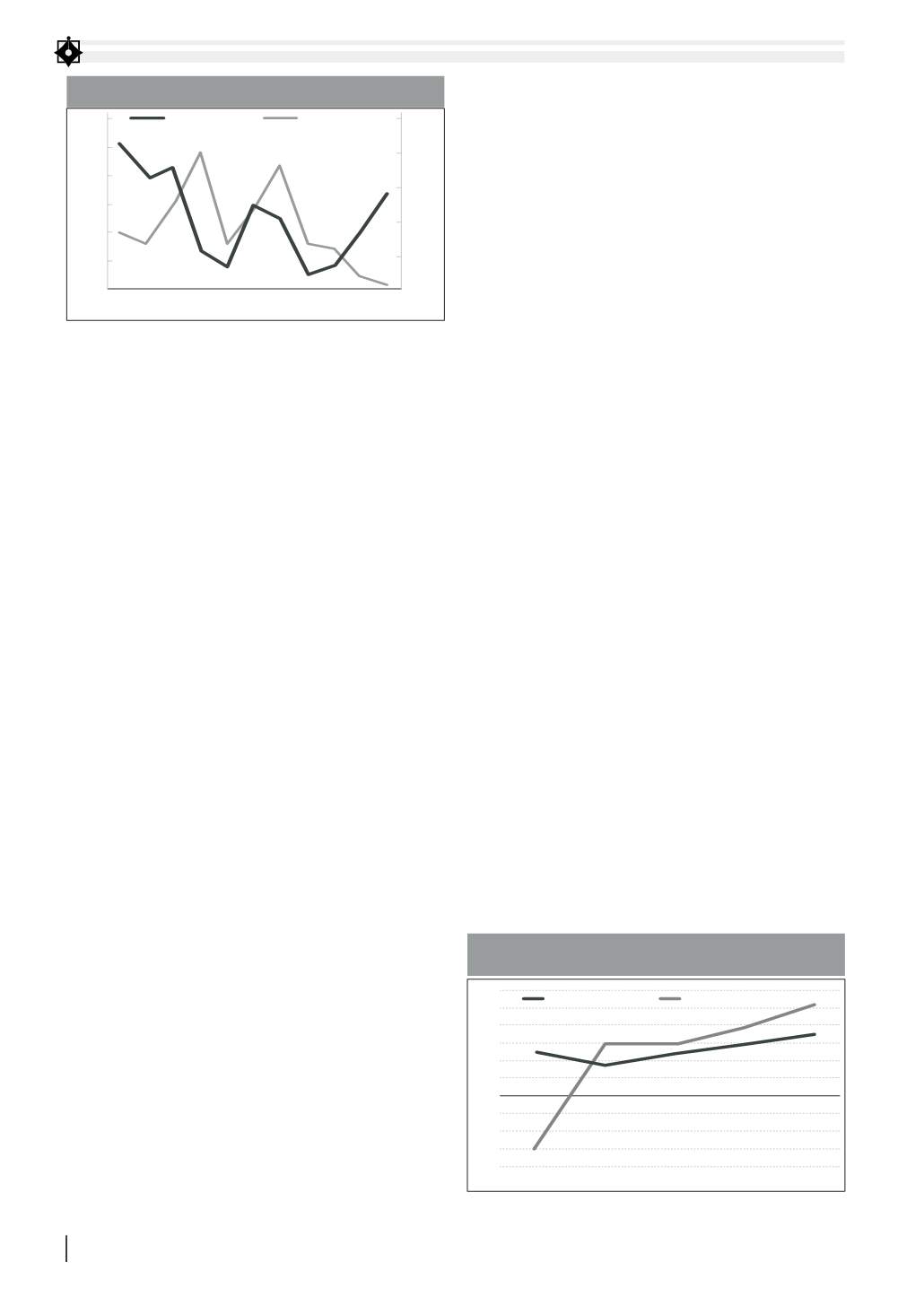

Hình 2 cho thấy, khoảng cách giữa tốc độ tăng

trưởng của tổng tín dụng và tín dụng BĐS đang ngày

càng lớn trong giai đoạn 2014-2015 và cùng chiều với

sự phục hồi của nền kinh tế. Như vậy, tại Việt Nam,

tăng trưởng tín dụng của hệ thống ngân hàng bên

cạnh việc góp phần chính yếu cho tăng trưởng kinh

tế thực nhưng đồng thời cũng cho thấy sự nhạy cảm

của tín dụng BĐS với chu kỳ kinh tế. Do đó, việc áp

dụng các khuyến nghị của Basel III về đảm bảo an

toàn vĩ mô là điều hết sức cần thiết. Tuy nhiên, việc

áp dụng cần cân nhắc đến nhược điểm của quy định

“tấm đệm phòng rủi ro chu kỳ” trên cũng như lộ

trình, phương thức và liều lượng thực hiện.

Theo Woolner (2014), để tránh những tác động

tiêu cực trực tiếp đến khu vực kinh tế thực, khi áp

dụng “tấm đệm rủi ro chu kỳ” thông qua việc yêu cầu

tăng hệ số CAR (tỷ lệ an toàn vốn tối thiểu), có thể

triển khai giám sát chỉ tiêu tín dụng trên GDP đồng bộ

với các chỉ tiêu đảm bảo an toàn hệ thống ngân hàng.

L m phát (TP)

GDP (TT)

25

20

15

10

5

0

8,0

7,5

7,0

6,5

6,0

5,5

5,0

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

HÌNH 1: DIỄN BIẾN GDP, LẠM PHÁT (%)

Nguồn: Tổng cục Thống kê và tổng hợp của tác giả

T ng tín d ng

Tín d ng b t đ ng s n

2011

2012

2013

2014

2015

-20

-15

-10

-5

0

5

10

15

20

25

30

HÌNH 2: DIỄN BIẾN TĂNG TRƯỞNG TỔNG TÍN DỤNG

VÀ TÍN DỤNG BẤT ĐỘNG SẢN (%)

Nguồn: Tổng cục Thống kê và tổng hợp của tác giả