TÀI CHÍNH -

Tháng 4/2016

9

thuyết, việc tăng “Hệ số rủi ro của các khoản phải

đòi để kinh doanh BĐS” đồng nghĩa với việc NHTW

phát đi tín hiệu với thị trường về việc tăng cường

kiểm soát rủi ro cho vay đối với lĩnh vực này.

Thứ ba,

sử dụng “tỷ lệ tối đa nguồn vốn ngắn hạn

cho vay trung dài hạn”.

Quy định về “tỷ lệ tối đa nguồn vốn ngắn hạn

để cho vay trung hạn, dài hạn” nhằm mục đích hạn

chế rủi ro thanh khoản cho các NHTM do chênh

lệch kỳ hạn, đồng thời cũng được sử dụng như

“chiếc phanh” đối với việc đầu tư cho các dự án

trung dài hạn mà chưa tính đầy đủ đến khả năng

hấp thụ của nền kinh tế. Đây là quy định rất quan

trọng để bảo đảm hệ thống NHTM an toàn trước

những thay đổi tiêu cực bất ngờ của các yếu tố kinh

tế vĩ mô trong và ngoài nước. Việc nới lỏng quy

định này chỉ nên thực hiện trong thời gian ngắn

với những điều kiện nhất định.

Khuyến nghị về chính sách

Xem xét trên bốn cân đối vĩ mô lớn, kinh tế Việt

Nam trong năm 2016 đối mặt với một số rằng buộc

cho tăng trưởng bền vững. Theo đó, triển vọng không

tích cực của kinh tế thế giới, giá hàng hóa cơ bản và

giá dầu tiếp tục ở mức thấp sẽ tác động mạnh tới

hoạt động xuất, nhập khẩu của Việt Nam. Hệ quả

là nguồn thu NSNN chịu áp lực không chỉ từ sự sụt

giảm từ thu xuất nhập khẩu và thu từ dầu thô mà cả

từ nguồn thu nội địa khi hoạt động sản xuất chững

lại do cầu thế giới suy yếu tác động tới thu nội địa.

Sử dụng mô hình mô hình hiệu chỉnh sai số véc

tơ (VECM) với các biến và chuỗi số liệu như mô tả

tại Bảng 1 đồng thời dựa trên các giả định về kinh tế

vĩ mô tiêu cực như trên, GDP Việt Nam 2016 được

dự báo ở mức 6,2% đến 6,4% (thấp hơn mục tiêu tăng

trưởng kinh tế của Quốc hội đề ra cho 2016). Do đó,

tăng trưởng tín dụng năm 2016 cũng cần có những cân

nhắc đảm bảo phù hợp với tốc độ tăng trưởng kinh tế.

Tuy nhiên, nếu thực hiện những quy định trực

NFA + DC + OINm (2). Trong đó, NFA là tài sản nước

ngoài ròng; DC là tín dụng trong nước; OINm là các

tài sản ròng khác.

Ba là,

mối quan hệ giữa khu vực tiền tệ với khu

vực đối ngoại (NFA) và khu vực kinh tế thực (GDP).

Theo đó, từ phương trình (1) và phương trình (2) ta

có GDP = (NFA + DC + OINm) x V hay DC = - NFA

- OINm (3).

Bốn là,

mối quan hệ giữa tín dụng trong nước với

khu vực NSNN. Cụ thể ta có phương trình DC =

NDCg + DCp (4). Trong đó: NDCg là cho vay Chính

phủ ròng; DCp là tín dụng cho vay nền kinh tế.

Như vậy, với hệ 4 phương trình trên (được gọi

tổng quát là phương pháp lập trình tài chính), hoàn

toàn xác định được mức tăng trưởng tín dụng trong

nước phù hợp để kết hợp với nguồn vốn từ khu vực

ngân sách, khu vực tư nhân và khu vực đối ngoại

để phục vụ mức tăng trưởng kinh tế hợp lý trên nền

tảng lạm phát mục tiêu. Từ đó, NHTW sẽ tính toán

được chỉ tiêu tín dụng trên GDP chuẩn cho từng thời

kỳ để làm căn cứ giám sát. Ví dụ, căn cứ vào các

phương trình trên, theo kịch bản kinh tế tăng trưởng

GDP đạt 6,4%, lạm phát 2,5%, bội chi ngân sách 5%

GDP, tăng trưởng tín dụng trong khoảng 17-18% là

đảm bảo lượng vốn cần thiết cho nền kinh tế. Khi đó,

tỷ lệ tín dụng trên GDP mục tiêu là 110,87% sẽ đảm

bảo cân đối vĩ mô. Nếu tỷ lệ tín dụng/GDP vượt quá

mức 110,87% thì NHTW cần thực hiện các điều chỉnh

kỹ thuật nhằm đảm bảo an toàn vĩ mô.

Thứ hai,

sử dụng “hệ số rủi ro của các khoản phải

đòi để kinh doanh BĐS”.

Quy định về “hệ số rủi ro của các khoản phải đòi

để kinh doanh BĐS” chỉ áp dụng đối với khoản cho

vay kinh doanh BĐS nhằm mục đích sinh lợi, không

áp dụng đối với các khoản cho vay cá nhân mua nhà

trả góp nhằm sở hữu nhà ở, sửa nhà dưới hình thức

cho vay tiêu dùng. Theo đó, quy định này nhằm mục

đích yêu cầu các NHTM tính toán nhu cầu vốn tự có

để bảo đảm an toàn trong hoạt động. Theo đó, về lý

2011 2012 2013 2014 2015 2016

20

18

16

14

12

10

8

6

4

2

0

6,8

6,6

6,4

6,2

6,0

5,8

5,6

5,4

5,2

5,0

D báo GDP

D báo l m phát

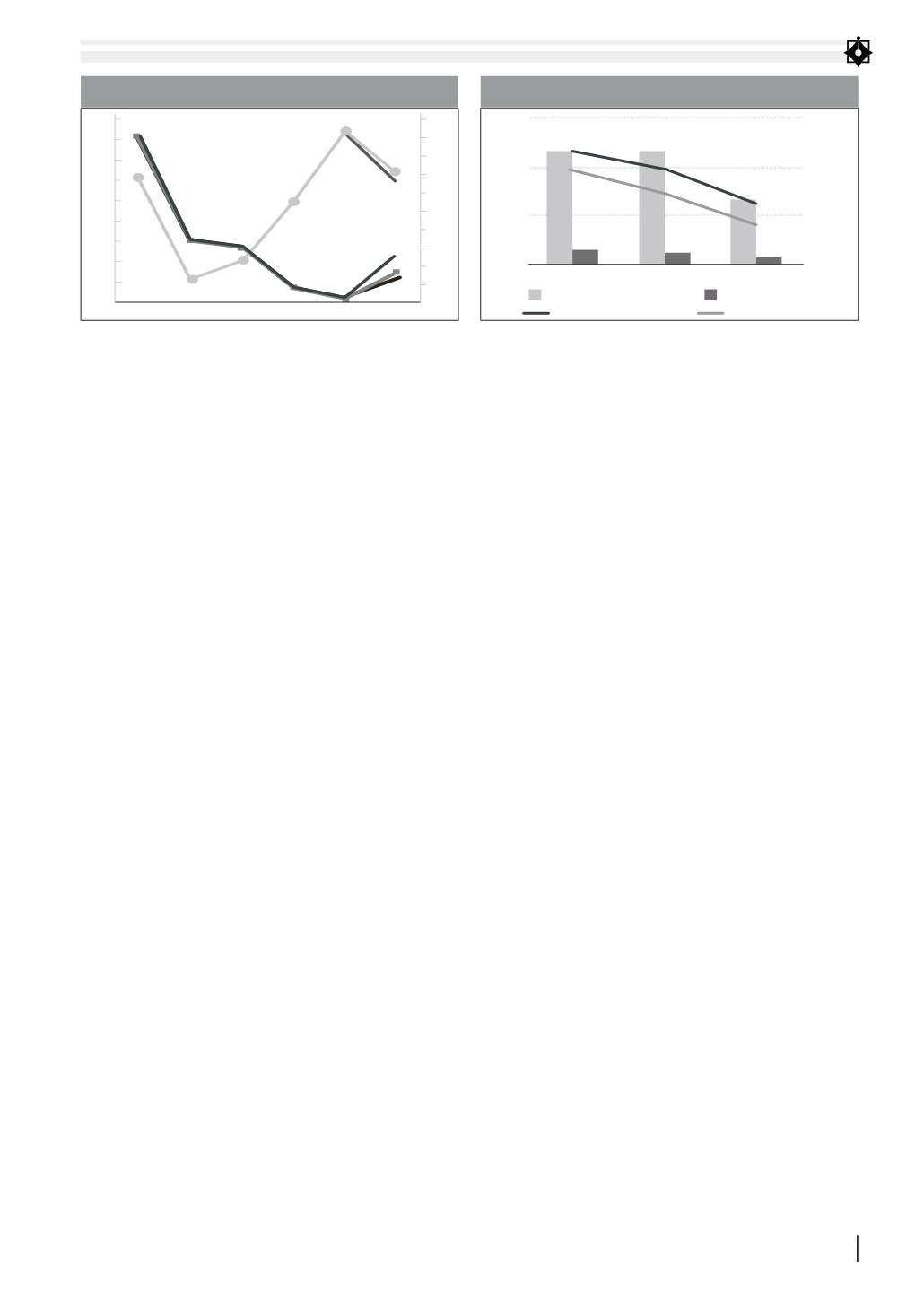

HÌNH 3: DỰ BÁO GDP, LẠM PHÁT 2016 (%)

Nguồn: Tổng cục thống kê và tổng hợp của tác giả

115,0

98,10

62,40

Thu t d u thô (nghìn t )

% so v i d toán

Giá d u

USD/thùng

% trên t ng thu

2013

2014

2015

0 (%)

50

100

150

0

50

100

150

HÌNH 4: CĂNG THẲNG NGÂN SÁCH VÀ GIÁ DẦU

Nguồn: Tổng cục thống kê và tổng hợp của tác giả