TÀI CHÍNH -

Tháng 4/2016

13

là về mạng lưới, cơ sở hạ tầng và con người của

Agribank; còn MPA thì khai thác triệt để mạng lưới

M7 cả trên cơ sở thành viên của M7 lẫn việc tận dụng

hệ thống M7 để phân phối sản phẩm.

Thứ hai,

sản phẩm bảo hiểm vi mô cần đơn giản,

thuận lợi cho việc quản lý rủi ro và định phí thấp;

giúp các nhà cung cấp dịch vụ thuận lợi trong việc

quản lý rủi ro và giảm chi phí.

Thứ ba,

bất kể là công ty bảo hiểm hay quỹ tương

hỗ hoặc các nhà cung cấp khác đều phải đảm bảo

duy trì được mối quan hệ mật thiết giữa họ và các

đối tác.

Thứ tư,

để gia nhập thị trường bảo hiểm vi mô, các

nhà cung cấp dịch vụ cần cân nhắc tìm kiếmmô hình

phát triển phù hợp (liên kết với các ngân hàng nông

thôn, ngân hàng xã hội, các tổ chức xã hội) để tăng

khả năng tiếp cận dịch vụ bảo hiểm.

Thứ năm,

ban hành và hoàn thiện các quy định

pháp lý đối với hoạt động bảo hiểm vi mô. Đây là

điều kiện nhằm đảm bảo sự phát triển lành mạnh,

bền vững cho bản thân các nhà cung cấp bảo hiểm vi

mô lẫn quyền lợi của người tham gia bảo hiểm.

Thứ sáu,

phát triển đa dạng sản phẩm như: Tai nạn

hộ sử dụng điện, sản phẩm hỗ trợ chi phí y tế...

Tài liệu tham khảo:

1. Craig Churchill & Michal Matul (2012), Bảo vệ người nghèo: Tổng hợp bảo

hiểm vi mô tập II (Protecting the poor: AMicroinsurance CompendiumVolume

II), Công ty Tái Bảo hiểmMunich Re và ILO, ILO, Đức;

2. Craig Churchill (2007), Bảo vệ người nghèo: Tổng hợp bảo hiểm vi mô

(Protecting the poor: A microinsurance compendium), Munich Re and ILO, ILO,

Germany;

3. Bộ Lao động - Thương binh và Xã hội (2013), Quyết định số 749/QĐ-LĐTBXH

ngày 13/5/2013 của Bộ Lao động - Thương binh và Xã hội công bố về số hộ

nghèo, hộ cận nghèo của Việt Nam năm 2012, bản phụ lục;

4. Jim Roth, Micheal J.McCord và Dominic Liber (2007), Toàn cảnh bảo hiểm vi

mô tại 100 nước nghèo nhất thế giới (The Landscape of Microinsurance in the

World’s 100 Poorest Countries), Trung tâm Bảo hiểm vi mô, LLC, trang 1.

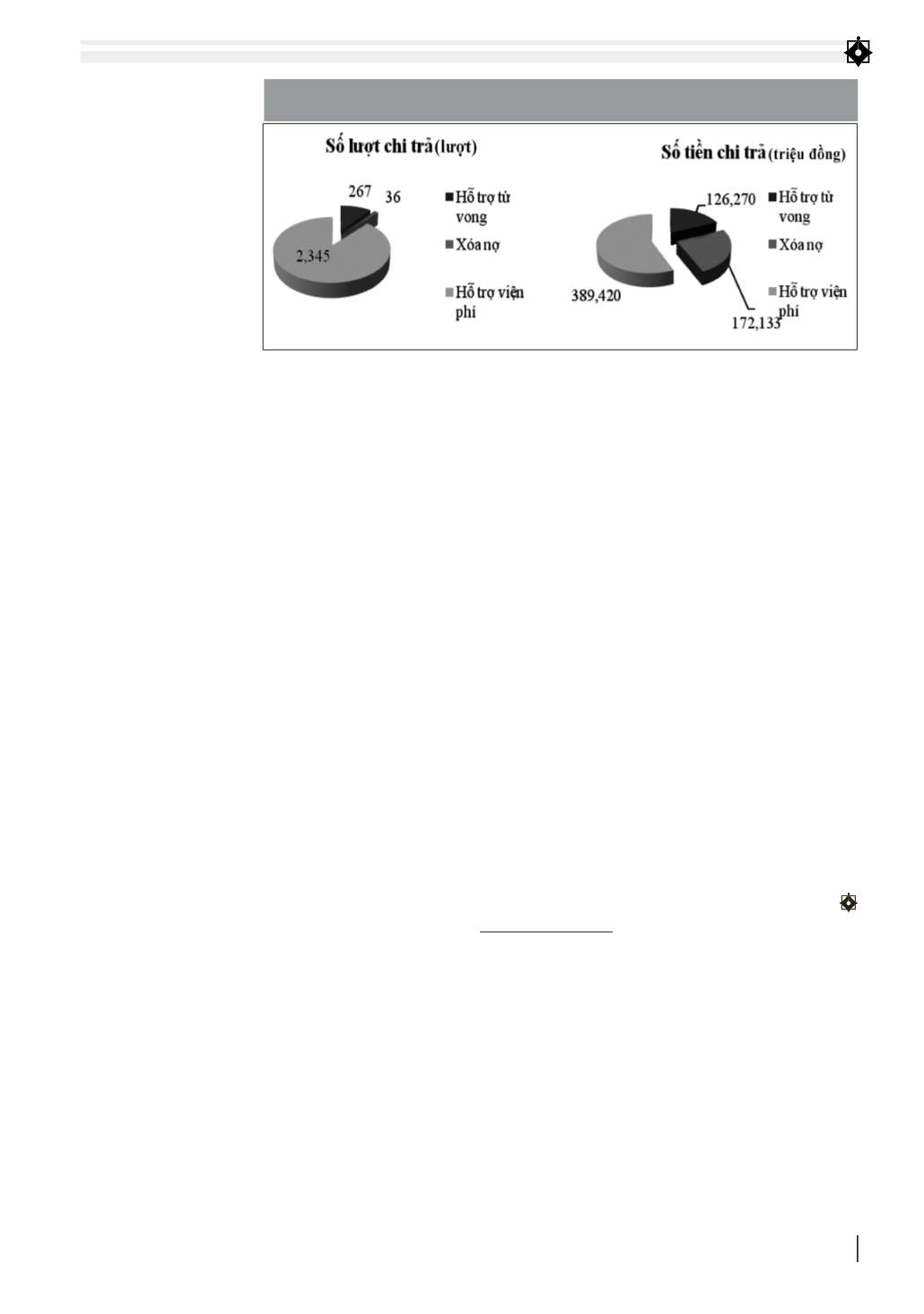

Hỗ trợ viện phí chiếm

tỷ trọng cao nhất trong

tổng chi trả của MPA,

trong đó tỷ lệ hỗ trợ

theo các bệnh tiêu hóa,

hô hấp, xương khớp

cơ, tuần hoàn và phụ

khoa là cao nhất.

Trường hợp bảo

hiểm vi mô của MPA

cho thấy, rất nhiều

nhân tố tác động đến

sự suy giảm. Nguyên

nhân chủ yếu là do

những yếu tố sau:

Thứ nhất,

hiện Việt Nam chưa có khung pháp

lý bảo hiểm vi mô, MPA hoạt động dưới dạng Hội

tương hỗ xã hội, cơ chế đánh giá kiểm soát rủi ro, cơ

chế tài chính, vốn và quản lý dòng tiền hiện tại chưa

đảm bảo theo quy định của hoạt động bảo hiểm.

Thứ hai,

thị trường khách hàng tiềm năng là người

nghèo (không phải người có thu nhập thấp) - thành

viên của Mạng tài chính vi mô M7 chỉ giới hạn tại 7

huyện của một số tỉnh miền Bắc và miền Trung. Hơn

nữa, vấn đề MPA đang phải đương đầu (từ năm 2015

đến nay) là sự sụt giảm về số hội viên tham gia Hội,

do sự bất đồng về phương thức triển khai. Chính vì

vậy, việc phát triển và mở rộng MPA trong tương lai

là không hề đơn giản.

Những vấn đề đặt ra

Việt Nam là một trong các nước đang phát triển

tại khu vực châu Á với tốc độ tăng trưởng kinh tế

từ năm 2009 đến 2015, đạt bình quân trên 5% mỗi

năm. Tuy nhiên, tỷ lệ hộ nghèo và cận nghèo tại

Việt Nam vẫn duy trì ở mức cao. Theo nhìn nhận

của các nhà cung cấp dịch vụ bảo hiểm vi mô, đây

lại là yếu tố chủ đạo để phát triển dịch vụ bảo

hiểm vi mô và là cơ sở để họ đem các lợi ích cho xã

hội mà không gây ra mâu thuẫn về kinh tế. Nhìn

chung, dư địa để bảo hiểm vi mô ở Việt Nam phát

triển bền vững vẫn còn rất lớn, nếu nó có được một

mô hình phát triển phù hợp, sản phẩm được thiết

kế hợp lý và đặc biệt là hệ thống phân phối được

thiết lập bền chặt.

Từ thực tiễn phát triển của dịch vụ bảo hiểm vi

mô ở Việt Nam có thể thấy rằng, để phát triển bền

vững bảo hiểm vi mô tại Việt Nam cần sớm kiện toàn

một số vấn đề sau:

Thứ nhất,

cần có một hệ thống kênh phân phối

hợp lý. Thực tế cho thấy, cả MPA và ABIC đều thuận

lợi trong việc tiếp cận khách hàng. Lợi thế của ABIC

HÌNH 2: SỐ LƯỢT VÀ SỐ TIỀN CHI TRẢ QUYỀN LỢI BẢO HIỂM CỦA MPA

(TÍNH ĐẾN THÁNG 2/2013)

Nguồn: Báo cáo của Trung tâm Hỗ trợ phát triển nguồn lực tài chính cộng đồng, 2014.