TÀI CHÍNH -

Tháng 4/2016

25

từ các tổ chức tín dụng cho các hộ kinh doanh cá

thể đang còn rất nhiều bất cập do cả nguyên nhân

khách quan và chủ quan. Pháp luật hiện hành

quy định hộ kinh doanh cá thể không hoàn toàn

là thương nhân thể nhân, không có tư cách pháp

nhân nên gây khó khăn trong chế độ chịu trách

nhiệm về các khoản nợ của hộ kinh doanh. Hộ kinh

doanh cá thể phải chịu trách nhiệm bằng toàn bộ

tài sản của mình, kể cả tài sản không đưa vào kinh

doanh. So với các loại hình DN khác như công ty

TNHH hay công ty cổ phần chỉ chịu TNHH hay

DN tư nhân chỉ chịu trách nhiệm trên phần tài sản

đưa vào kinh doanh thì điều này là một bất cập

không nhỏ. Trong trường hợp hộ kinh doanh cá

thể là hộ gia đình hay một nhóm người thì rất khó

xác định trách nhiệm tương ứng của từng thành

viên khi tham gia.

Vì không có tư cách pháp nhân lại không có

tài sản thế chấp để vay ngân hàng, trong khi đó

tài sản giá trị nhất là đất ở sổ đỏ nên các hộ kinh

doanh cá thể rất khó khăn trong việc tiếp cận với

các nguồn vốn vay từ các tổ chức tín dụng. Nếu

có vay được thì số lượng vay cũng không nhiều và

thời hạn vay cũng rất ngắn.

Do chỉ sử dụng lượng vốn tự có hay huy động

được của các thành viên trong gia đình – thường

là không dồi dào và thiếu ổn định lại khó tiếp

cận được các nguồn vốn khác nên đã ảnh hưởng

không nhỏ đến hoạt động kinh doanh. Các nhu

cầu về mở rộng sản xuất kinh doanh, mở rộng

thị trường hay đổi mới phương thức sản xuất,

phương thức kinh doanh, đổi mới khoa học công

nghệ... không thể thực hiện một cách đồng bộ và

hiệu quả. Việc sản xuất kinh doanh của các hộ gia

đình mới chỉ dừng lại ở mức manh mún, tự phát,

khó mở rộng thị trường tiêu thụ, chưa nâng cao

tính cạnh tranh cho các sản phẩm dịch vụ tạo ra.

Ngoài ra, việc quản lý và sử dụng hiệu quả

hộ gia đình ở các địa phương, tạo ra các chủng

loại sản phẩm hàng hóa dịch vụ đa dạng, phong

phú, các hộ kinh doanh cá thể không những giải

quyết việc làm, tăng thu nhập... mà còn là mạng

lưới rộng lớn, phát triển về những vùng xa, vùng

khó khăn mà các lĩnh vực kinh doanh khác không

đáp ứng được. Đây là kênh phân phối và lưu

thông hàng hóa quan trọng, giúp cân đối thương

mại và phát triển kinh tế địa phương.

Bên cạnh đó, kết quả hoạt động sản xuất kinh

doanh của các hộ kinh doanh cá thể còn đóng góp

lớn cho ngân sách nhà nước. Từ trước đến nay,

khu vực kinh tế ngoài Nhà nước là khu vực có tỷ

trọng đóng góp cao nhất trong GDP. Theo số liệu

của Tổng cục Thống kê (2014), nếu như kinh tế

Nhà nước đóng góp 32,2% vào GDP, thì kinh tế

ngoài Nhà nước góp tới 48,3%; (Kinh tế tập thể

5%, Kinh tế tư nhân 10,9%, Kinh tế cá thể 32,3%);

Khu vực có vốn đầu tư nước ngoài 19,5%.

Như vậy, trong khu vực kinh tế ngoài Nhà

nước, khu vực kinh tế cá thể có tỷ trọng đóng góp

cao nhất trong GDP (xấp xỉ 33%), cao hơn khu vực

kinh tế Nhà nước và cao hơn hẳn khu vực kinh tế

có vốn đầu tư nước ngoài.

Khó khăn của các hộ kinh doanh cá thể

Thực tế cho thấy, trong khi các DN tư nhân

đang từng bước đi vào ổn định và ngày càng khoa

học, chuyên nghiệp trong hoạt động cũng như mô

hình tổ chức thì hoạt động kinh doanh cá thể vẫn

trong tình trạng phát triển tự phát. Hộ kinh doanh

cá thể hiện đang gặp nhiều khó khăn trong quá

trình kinh doanh, trong đó, khó khăn nhất là thiếu

vốn và khó tiếp cận các nguồn vốn vay. Nguyên

nhân là đặc thù không có quan hệ và tài sản thế

chấp, khả năng tiếp cận thị trường và nguồn thông

tin, tiếp cận với cơ quan Nhà nước, công nghệ bao

gồm công nghệ quản lý, kinh doanh và công nghệ

thông tin, năng lực quản lý chưa hiệu quả do hạn

chế về trình độ quản lý... Thực trạng này khiến

các hộ kinh doanh cá thể không được cập nhật

những tiến bộ mới trong kinh doanh, mà vẫn làm

theo khuynh hướng kinh tế gia đình, phát triển

tự nhiên, không có khuynh hướng mở rộng quy

mô để tiến lên chuyển sang DN, để hưởng những

điều kiện thuận lợi, những ưu đãi của Nhà nước

cũng như có cơ hội phát triển trở thành các DN

hùng mạnh như nhiều quốc gia khác trên thế giới.

Đối với các hộ kinh doanh cá thể ở Việt Nam

hiện nay, nguồn vốn kinh doanh chủ yếu dựa vào

lợi nhuận để lại (nếu có) và tín dụng chủ yếu huy

động từ bạn bè, người thân. Việc huy động vốn

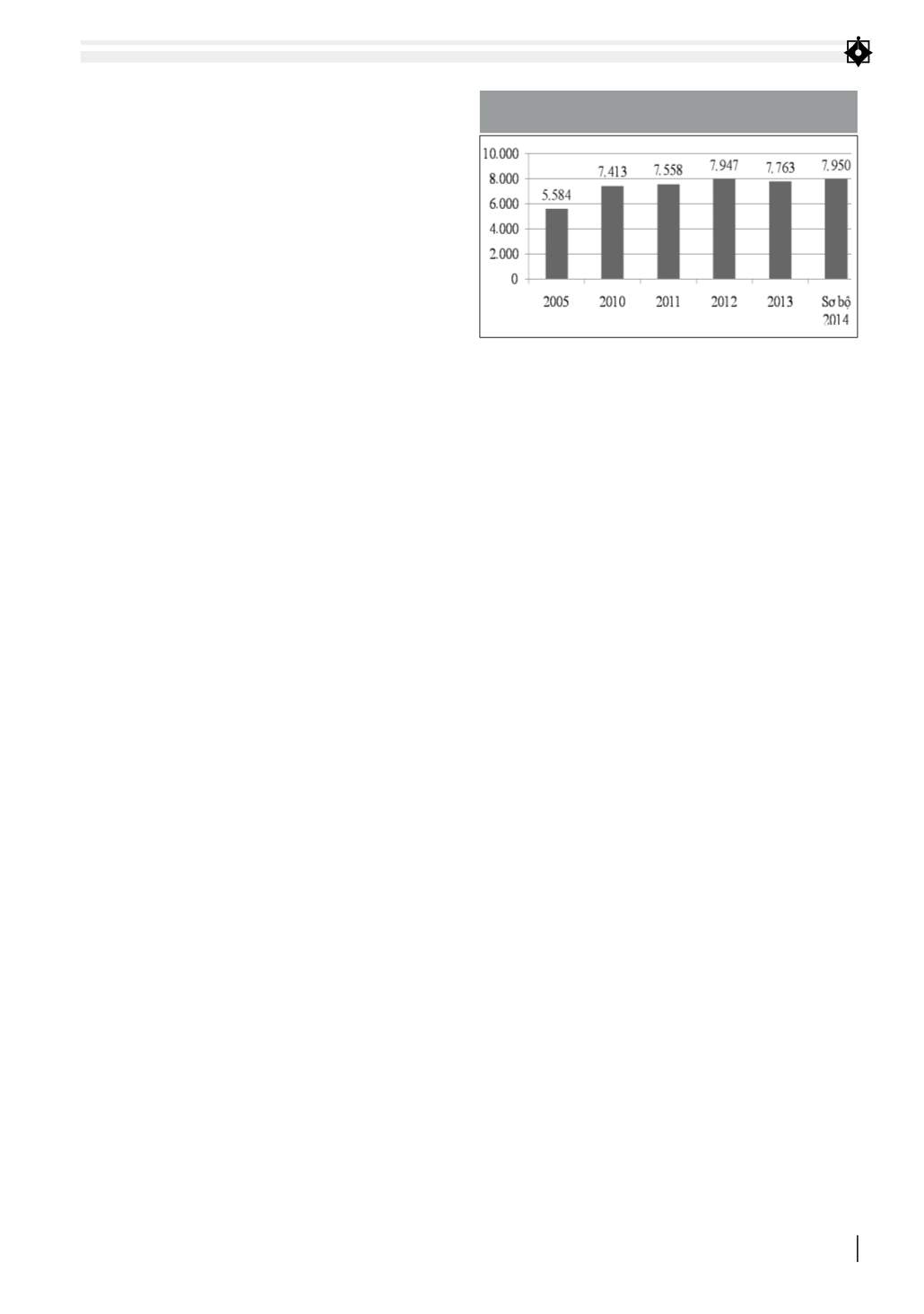

HÌNH 2: TỔNG SỐ LAO ĐỘNG TRONG CÁC HỘ SXKD

CÁ THỂ PHI NÔNG NGHIỆP (triệu người)

Nguồn: Tổng cục Thống kê, Niên giám thống kê 2015