70

mỏ (OPEC), dù các thành viên OPEC không hành

xử như thời chiến tranh giá năm 1986 nhưng cuộc

họp vào ngày 4/12/2015, Tổ chức này không hề có ý

định cắt giảm sản lượng và Iran thậm chí còn công

khai sẽ tăng sản lượng. Điều đáng nói là mỏ dầu

của OPEC có chi phí cung ứng rất thấp và hành vi

của OPEC dường như đã sẵn sàng cho chiến tranh

giá dầu mới.

Tuy vậy, cường quốc kinh tế số 1 thế giới - Mỹ,

đồng thời cũng là chủ thể quan trọng nhất trên thị

trường dầu mỏ thế giới trên cả hai góc độ là sản xuất

và tiêu dùng, mới đây cũng đã có quyết định mang

tính lịch sử khi trải qua 40 năm, lệnh cấm xuất khẩu

dầu thô cũng đã chính thức kết thúc. Quyết định địa

chính trị này của Mỹ dù nhằm vào quan hệ Nga -

Mỹ hay OPEC thì Mỹ vẫn sẽ tiếp tục đẩy lượng cung

dầu thô gia tăng. Cũng trong bối cảnh đó, Cục Dự

trữ Liên bang Mỹ (FED) vừa đưa ra quyết định điều

chỉnh lãi suất và thùng dầu mỏ sẽ được trả bằng ít

đô la hơn, nói cách khác là giá dầu sẽ giảm đi.

Nga, một nền kinh tế phụ thuộc rất nhiều vào

doanh thu dầu khí cũng bị tác động mạnh khi giá

dầu giảm. Dù khả năng xoay sở của Tổng thống

Putin là không phải bàn cãi trong nỗ lực cơ cấu

nguồn thu ngân sách quốc gia nhưng với các lệnh

cấm vận từ Mỹ hay phương Tây, Nga cũng sẽ không

có lý do gì cắt giảm sản lượng cung ứng và dù nước

này có cắt giảm thì sản lượng từ OPEC cũng sẽ có

thể bù lại đủ. Đó là chưa kể các cường quốc dầu mỏ

khác như Iraq hay Iran, sau một thời gian dài cấm

vận, dòng chảy dầu mỏ vào thị trường quốc tế là

cần thiết cho quá trình tái thiết kinh tế của các nước

vùng vịnh. Như vậy, liệu có những khả năng nào

khác để lượng cung về dầu mỏ năm 2016 không dư

thừa?

Về phía lượng cầu dầu mỏ thế giới, nhiều dự báo

đưa ra là khó có những đột biến tăng khi kinh tế

Trung Quốc đã khép lại thời kỳ phát triển quá nóng.

Chúng ta có thể quan sát các chu kỳ giá đặc biệt là từ

khủng hoảng dầu lửa lần thứ nhất năm 1973.

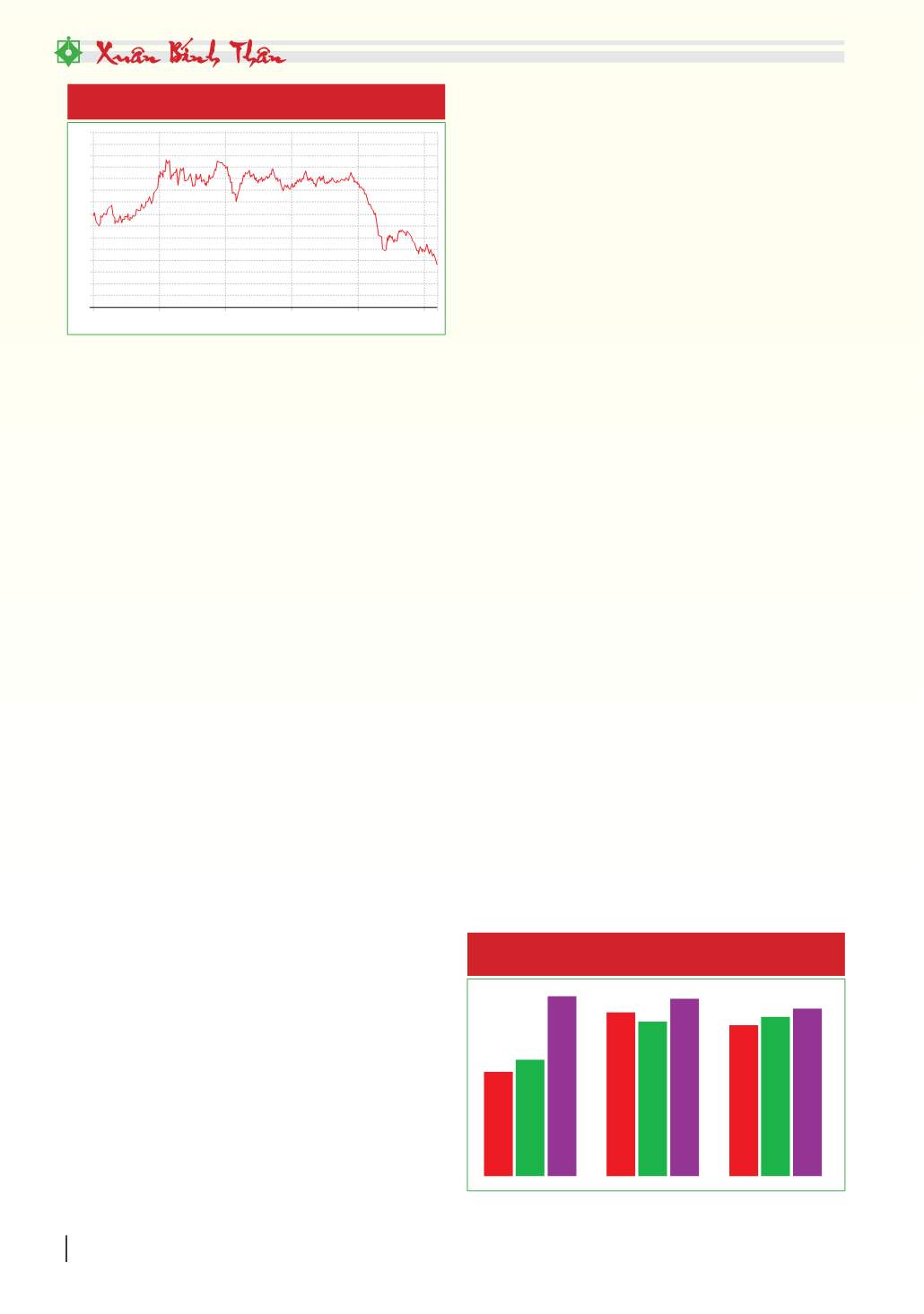

Trở lại với giá dầu trong năm 2015, chúng ta đều

biết trước đó từ năm 2004 cho đến năm 2014, giá

tăng liên tục từ mức 50 USD/thùng và đạt đỉnh ở

giai đoạn 2011-2014 khi giá dầu luôn ở mức trên 100

USD/thùng.

Giá dầu tăng cao liên tục lại duy trì trong một

thời gian dài làm cho các hiệu ứng cung - cầu đủ

thời gian để có hiệu lực. Những minh chứng đơn

giản nhất có thể thấy là từ phía cầu với xu hướng

thiết kế các động cơ tiết kiệm và hiệu quả năng

lượng (lượng cầu giảm) và từ phía cung hiệu ứng

đầu tư mà nổi bật nhất là thành công của công nghệ

sản xuất dầu từ đá phiến ở Mỹ đã làm cho lượng

cung tăng một cách rõ rệt (Hình 2).

Cung tăng và cầu giảm thì không ngạc nhiên

khi giá dầu giảm xuống. Đặc biệt hơn, với các vấn

đề địa chính trị hết sức nhạy cảm tại các khu vực

dầu mỏ như: Nga, Trung Đông, Mỹ… càng làm cho

lượng cung vốn dĩ đã dư thừa lại càng dư thừa hơn

nên sau một chu kỳ tăng cao và kéo dài, giá dầu thế

giới rơi về chu kỳ giá thấp và giảm sâu tới mức 35

USD/thùng vào cuối năm 2015.

Kịch bản giá dầu năm 2016

Mặc dù dự báo có rất nhiều yếu tố bất định diễn

ra sau đó, tuy nhiên về mặt logic, giá dầu năm 2016

chắc chắn sẽ vẫn giữ ở chu kỳ giá thấp. Đặc biệt, đối

với sản phẩm đặc thù như dầu mỏ thì chu kỳ dao

động không thể là 6 tháng hay 1 năm như chúng ta

đã chứng kiến trong lịch sử dầu mỏ với chu kỳ giá

thấp từ năm 1986 kéo dài tới tận đầu những năm

2000. Vì vậy, kịch bản giá thấp dường như là rất khó

tránh khỏi. Rất khó có một kịch bản giá dầu tăng trở

lại vào năm 2016, đặc biệt trong bối cảnh kinh tế, địa

chính trị thế giới, hiện trạng thị trường dầu mỏ như

hiện nay.

Trước hết, với Tổ chức Các nước Xuất khẩu dầu

0

20

40

30

10

60

80

70

50

100

120

110

90

140

150

130

1/1/2010 25/2/2011

20/4/2012 12/6/2013

8/8/2014 15/12/2015

HÌNH1: DIỄNBIẾNGIÁDẦUTHÔGIAI ĐOẠN2010 - 2015 (USD/thùng)

Nguồn : Informine.com

6,83

7,56

11,64

10,67

9,82

10,37

10,08

11,51

10,84

M

r p Xê út

Nga

2005 2010 2014

2005 2010 2014

2005 2010 2014

HÌNH 2: BIẾN ĐỘNG VỀ SẢN LƯỢNG DẦU THÔ SẢN XUẤT

TẠI MỸ, Ả RẬP XÊ ÚT VÀ NGA (triệu thùng/ngày)

Nguồn: BP. Bloomberg-Les Echos 2015