TÀI CHÍNH -

Tháng 01/2016

61

chất lượng cao được tự do di chuyển hơn, mức độ

yêu cầu về tính lành mạnh, an toàn hoạt động hệ

thống được nâng cao…Ngược lại, cũng phải đối mặt

với không ít thách thứ như: Cạnh tranh thị trường

sẽ tăng hơn, chịu tác động không ít từ những biến

động bất lợi của thị trường thế giới và khu vực…

Tiếp tục phát huy vai trò dẫn dắt thị trường

Trước bối cảnh trên, để thị trường tiền tệ tiếp tục ổn

định và phát triển trong những năm tiếp theo, đòi hỏi

NHNN người dẫn dắt thị trường tiếp tục có những

định hướng phát triển thị trường một cách rõ ràng,

theo đó NHNN tiếp tục phát huy vai trò chủ động

dẫn dắt thị trường, không ngừng đổi mới và phối hợp

đồng bộ các công cụ điều tiết thị trường, xây dựng luật

chơi thị trường một cách bình đẳng, đảm bảo hài hòa

lợi ích của các thành viên tham gia thị trường. Do vậy,

cần tiếp tục hoàn thiện khung pháp lý cho hoạt động

của thị trường để đảm bảo hạn chế rủi ro thị trường,

các giao dịch được thông suốt, các cấu phần của thị

trường hoạt động có sự liên kết chặt chẽ với nhau, đặc

biệt là có sự liên kết với hoạt động của thị trường vốn

(thị trường chứng khoán).

Bên cạnh đó, tiếp tục đổi mới và nâng cấp hệ

thống thông tin thị trường để giảm thiểu sự mất

đối xứng về thông tin, góp phần đảm bảo cho thị

trường hoạt động lành mạnh; Tiếp tục nâng cao

tính lành mạnh và năng lực cạnh tranh của các

định chế tài chính, đáp ứng các chuẩn mực chung

của khu vực trong tiêu chuẩn an toàn lành mạnh

trong hoạt động; Tập trung phát triển thị trường

tiền tệ ở nông thôn, để đảm bảo cho người dân

nông thôn vùng sâu, vùng xa tiếp cận được dịch

vụ ngân hàng thuận lợi, thông qua việc xây dựng

các chính sách nhằm khuyến khích các định chế tài

chính mở chi nhánh hoạt động tại các vùng nông

thôn, vùng sâu, vùng xa và tăng cường giáo dục tài

chính, giải thích cho người dân hiểu về các dịch vụ

tài chính ngân hàng.

giá do các NHTM nắm giữ chủ yếu chỉ để mua bán

lại với NHNN qua nghiệp vụ thị trường mở. Do

vậy, tính thanh khoản của các công cụ tài chính trên

thị trường chưa cao.

Thứ hai,

công cụ giao dịch và nghiệp vụ giao dịch

trên thị trường tính đa dạng còn hạn chế, nhất là các

nghiệp vụ hạn chế rủi ro còn phát sinh quá ít trên

thị trường như: Nghiệp vụ Swap lãi suất, Future,

Option, CD, Call money… Mặc dù hiện nay, nhiều

TCTD đã áp dụng một số các công cụ phái sinh nêu

trên nhưng quy mô hoạt động vẫn nhỏ, các công

cụ huy động vốn vẫn chủ yếu dưới hình thức tiết

kiệm và kỳ phiếu, chứng chỉ tiền gửi, trái phiếu. Thị

trường ngoại hối còn tiềm ẩn nhiều rủi ro, vì thiếu

vắng các cộng cụ phòng ngừa rủi ro tỷ giá, do tỷ giá

luôn được cam kết ổn định. Điều này sẽ gây bất lợi

cho sự ổn định thị trường tiền tệ khi Việt Nam hội

nhập ngày càng sâu, rộng vào thị trường thế giới.

Thứ ba,

mặt khác thị trường tiền tệ chưa phát triển

ở địa bàn nông thôn, người dân ở nông thôn thiếp

cận các sản phẩm dịch vụ ngân hàng còn khó khăn.

Kết quả nghiên cứu của Viên Chiến lược Ngân hàng

(2014) cho thấy, tiếp cận dịch vụ ngân hàng ở 3 lĩnh

vực thanh toán, tín dụng, tiết kiệm ở các vùng nông

thôn là rất tiềm năng nhưng cung ứng dịch vụ tại

các vùng này còn rất hạn chế.

Mặc dù còn những hạn chế nhất định song nhìn

chung diễn biến thị trường tiền tệ năm 2015 đã có sự

ổn định và phát triển nhất định, tạo nền tảng quan

trọng cho sự phát triển thị trường trong tương lai.

Giai đoạn 2016 - 2020 nền kinh tế cũng như ngành

Ngân hàng hội nhập ngày càng sâu rộng trên trường

quốc tế, hội nhập trong khu vực ASEAN theo Cộng

đồng kinh tế ASEAN (AEC) là một tất yếu. Trong

tiến trình hội nhập này, có nhiều cơ hội để phát triển

thị trường như: Thị trường có điều kiện mở rộng, cơ

hội hợp tác học hỏi từ các định chế tài chính trong

khu vực, cơ hội khai thác nguồn vốn và nhân lực

25

20

15

10

0

5

(%)

Tháng 1

2

3

4

5

6

7

8

9 10 11 12

Năm 2014

Năm 2015

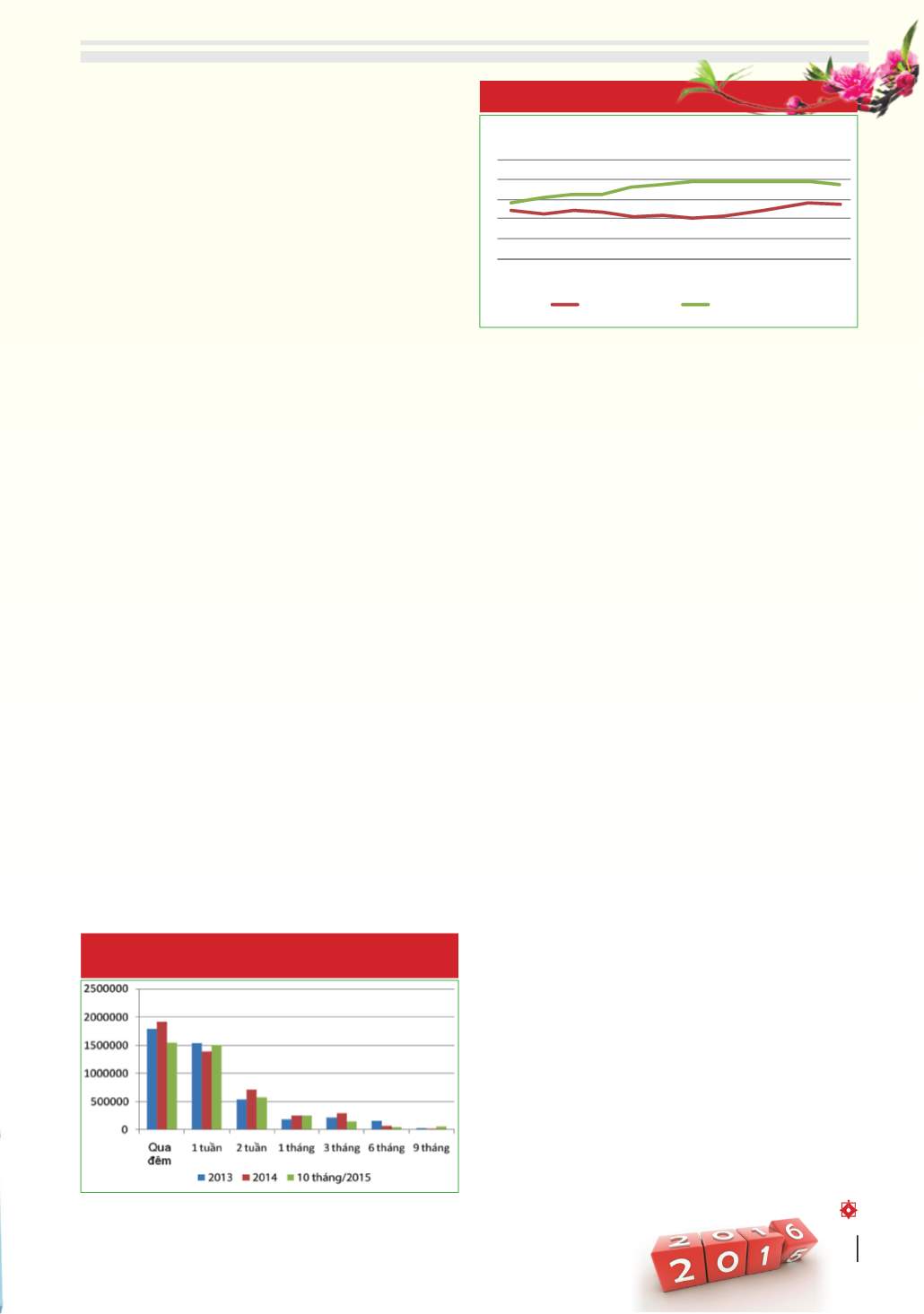

HÌNH4:TĂNGTRƯỞNGTÍNDỤNG SOVỚI CÙNGKỲ NĂM2014-2015

Nguồn: Ngân hàng Nhà nước

HÌNH 3: KHỐI LƯỢNG GIAO DỊCH TRONG DÂN CƯ

VÀ CÁC TỔ CHỨC (Tỷ đồng)

Nguồn: Ngân hàng Nhà nước