TÀI CHÍNH -

Tháng 02/2016

17

Luật NSNN 2015 đã thể chế hóa công tác lập kế

hoạch tài chính trung hạn với các quy định về khung

kế hoạch tài chính 5 năm và kế hoạch tài chính –

NSNN 3 năm theo phương thức cuốn chiếu. Thông

qua các dự báo về kinh tế vĩ mô, các chính sách ngân

sách quan trọng, dự báo thu – chi và cơ cấu thu – chi

NSNN… kế hoạch tài chính – ngân sách trung hạn xác

định các nguyên tắc cân đối NSNN và thứ tự ưu tiên

trong phân bổ nguồn lực cũng như trần chi tiêu cho

các lĩnh vực. Đây là những căn cứ quan trọng làmđịnh

hướng cho công tác lập dự toán NSNN hàng năm.

Bội chi ngân sách nhà nước và mức trần dư nợ vay

của ngân sách địa phương

Luật NSNN 2015 khẳng định về nguyên tắc, vay

bù đắp bội chi NSNN chỉ được sử dụng cho đầu tư

phát triển, không sử dụng cho chi thường xuyên. Nợ

công chỉ sử dụng cho đầu tư phát triển, xây dựng các

công trình kinh tế xã hội quan trọng, thiết yếu theo

quy hoạch. Luật NSNN 2002 quy định bội chi NSNN

là bội chi của ngân sách trung ương, ngân sách địa

phương không được bội chi. Tuy nhiên, Luật cũng

quy định các tỉnh, thành phố được phép huy động

vốn trong nước để đầu tư xây dựng công trình kết cấu

hạ tầng thuộc danh mục đầu tư trong kế hoạch 5 năm

đã được phê duyệt nhưng vượt quá khả năng cân đối

của cấp tỉnh năm dự toán. Như vậy, thực chất là các

địa phương vẫn có bội chi nhưng số bội chi này không

được tính vào bội chi NSNN và điều này đã phản ánh

không chính xác bức tranh tài khóa của quốc gia.

Để phản ánh đúng bản chất của khoản huy động

vốn đầu tư phát triển từ nguồn vốn NSNN giai đoạn

2016-2020.

Quyết định số 60/2010/QĐ-TTg ngày 30/9/2010

của Thủ tướng Chính phủ quy định các tiêu chí phân

bổ vốn đầu tư phát triển trong cân đối (không bao

gồm đầu tư từ thu sử dụng đất) giai đoạn 2011-2015

cho các địa phương gồm 5 nhóm: (i) dân số, (ii) trình

độ phát triển, (iii) diện tích, (iv) đơn vị hành chính

cấp huyện; (v) các tiêu chí bổ sung. Quyết định số

40/2015/QĐ-TTg ngày 14/9/2015 của Thủ tướng

Chính phủ kế thừa các tiêu phân bổ vốn đầu tư phát

triển nguồn NSNN cho giai đoạn 2016 – 2020, riêng

các tiêu chí bổ sung đã có sự thay đổi cơ bản, chuyển

từ khu vực phát triển (thành phố đặc biệt, thành phố

trực thuộc Trung ương, vùng kinh tế trọng điểm…)

sang khu vực khó khăn và đặc biệt khó khăn (xã

ATK, xã biên giới đất liền).

Việc phân bổ vốn đầu tư phát triển nguồn NSNN

phải đảm bảo nguyên tắc là để thực hiện các mục

tiêu, định hướng phát triển tại Chiến lược phát triển

kinh tế - xã hội 10 năm 2011 - 2020, Kế hoạch phát

triển kinh tế - xã hội 5 năm 2016 - 2020 của quốc gia,

của các ngành, lĩnh vực, địa phương, quy hoạch phát

triển kinh tế - xã hội và các quy hoạch ngành, lĩnh vực

đã được cấp có thẩm quyền phê duyệt. Định hướng

cơ bản là việc phân bổ vốn phải phù hợp với khả

năng cân đối vốn đầu tư từ nguồn NSNN và thu hút

các nguồn vốn đầu tư của các thành phần kinh tế

khác, của từng ngành, lĩnh vực và địa phương; cũng

như phải đảm bảo tính tập trung, khắc phục tình

trạng phân tán, dàn trải, bảo đảm hiệu quả sử dụng

vốn đầu tư.

Khung kế hoạch tài chính – ngân sách nhà nước

trung hạn

Việc thí điểm lập kế hoạch tài chính trung hạn và

kế hoạch chi tiêu trung hạn được bắt đầu thực hiện từ

năm 2003 đối với 06 Bộ (Tài chính, Kế hoạch và Đầu

tư, Giáo dục và Đào tạo, Y tế, Nông nghiệp và Phát

triển nông thôn, Giao thông vận tải) và 04 tỉnh, thành

phố (Hà Nội, Hà Tây, Bình Dương, Vĩnh Long). Kết

quả thực hiện đã góp phần nâng cao chất lượng công

tác dự báo các chỉ tiêu kinh tế - xã hội và dự báo

chính sách tài khóa, dự báo nguồn lực tài chính công

trong trung hạn, giúp cho việc phân bổ chi ngân sách

trọng tâm hơn, quản lý và sử dụng nguồn lực ngân

sách thực hiện các nhiệm vụ của Ngành, lĩnh vực

hiệu quả hơn; công tác quản lý tài chính – ngân sách

đã được cải thiện trong xác định trần chi tiêu, công

tác phân bổ chi ngân sách có trọng tâm hơn; nâng cao

tính công khai, minh bạch, tính khả thi và hiệu quả

của công tác lập dự toán NSNN hàng năm…

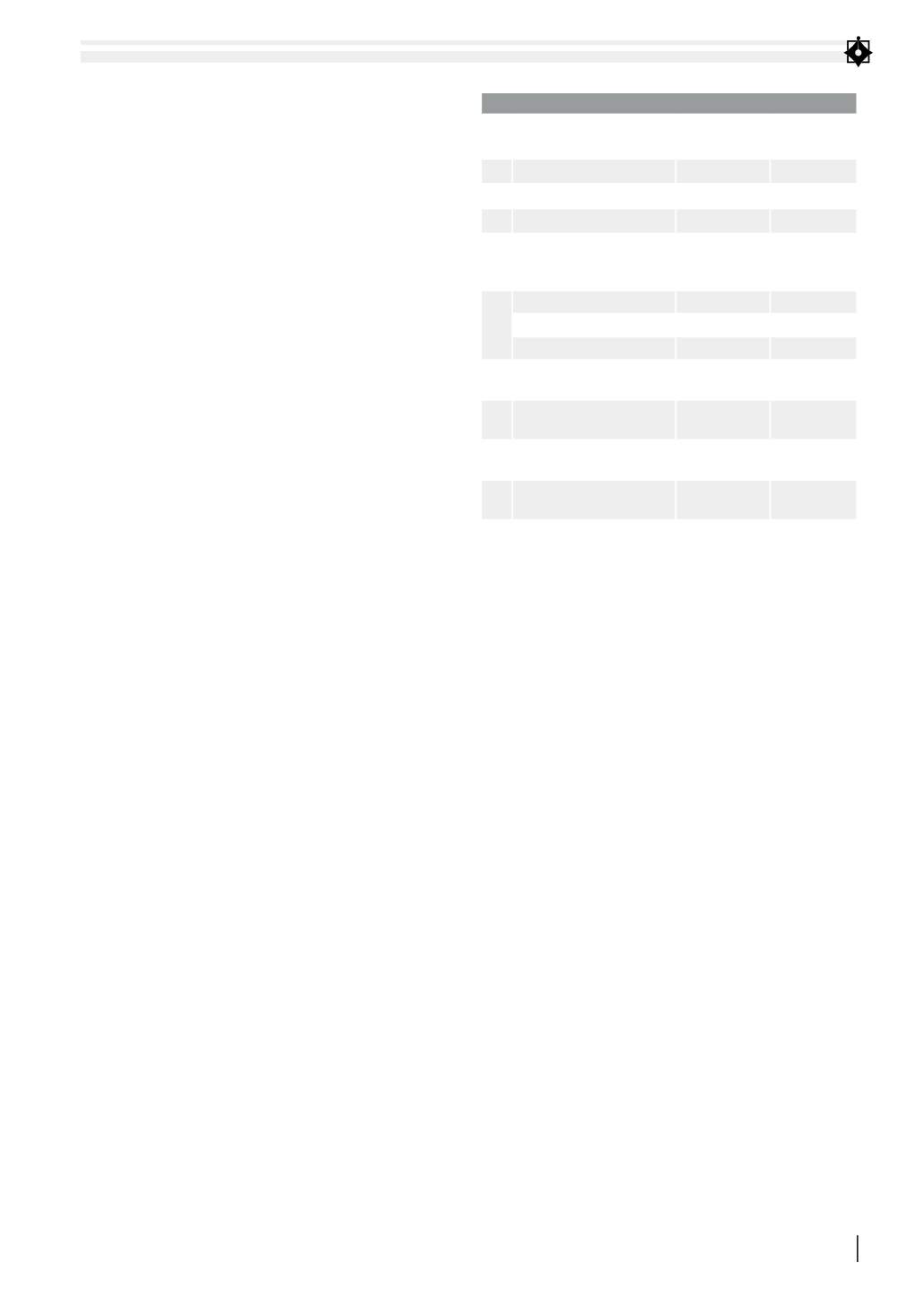

MỘT SỐ CHỈ TIÊU KINH TẾ - TÀI CHÍNH NGÂN SÁCH 2011 - 2020

TT

Chỉ tiêu

2011 – 2015

(Ước)

2016 – 2020

(Kế hoạch)

1

GDP

5,88%

6,5-7%

2

Thu NSNN

20-21% GDP

3

Thu NSNN từ phí, lệ phí

21% GDP

19-20% GDP

4

Thu nội địa (không

kể dầu thô) trong

tổng thu NSNN

68%

(2015 là 74%)

> 80%

(2020)

5

Chi NSNN

26% GDP

25% GDP

Chi đầu tư phát triển

22,6%

30%

Chi thường xuyên

65%

58-59%

6

Bội chi ngân sách

5,5% GDP 4% GDP

(2020)

7

Dư nợ công

61,3% GDP

(2015)

≤ 65% GDP

(2020)

8

Dư nợ chính phủ

48,9% GDP

(2015)

≤ 55% GDP

(2020)

9

Dư nợ nước ngoài

quốc gia

41,5% GDP

(2015)

≤ 50% GDP

(2020)

Nguồn: Tác giả tổng hợp