TÀI CHÍNH -

Tháng 02/2016

17

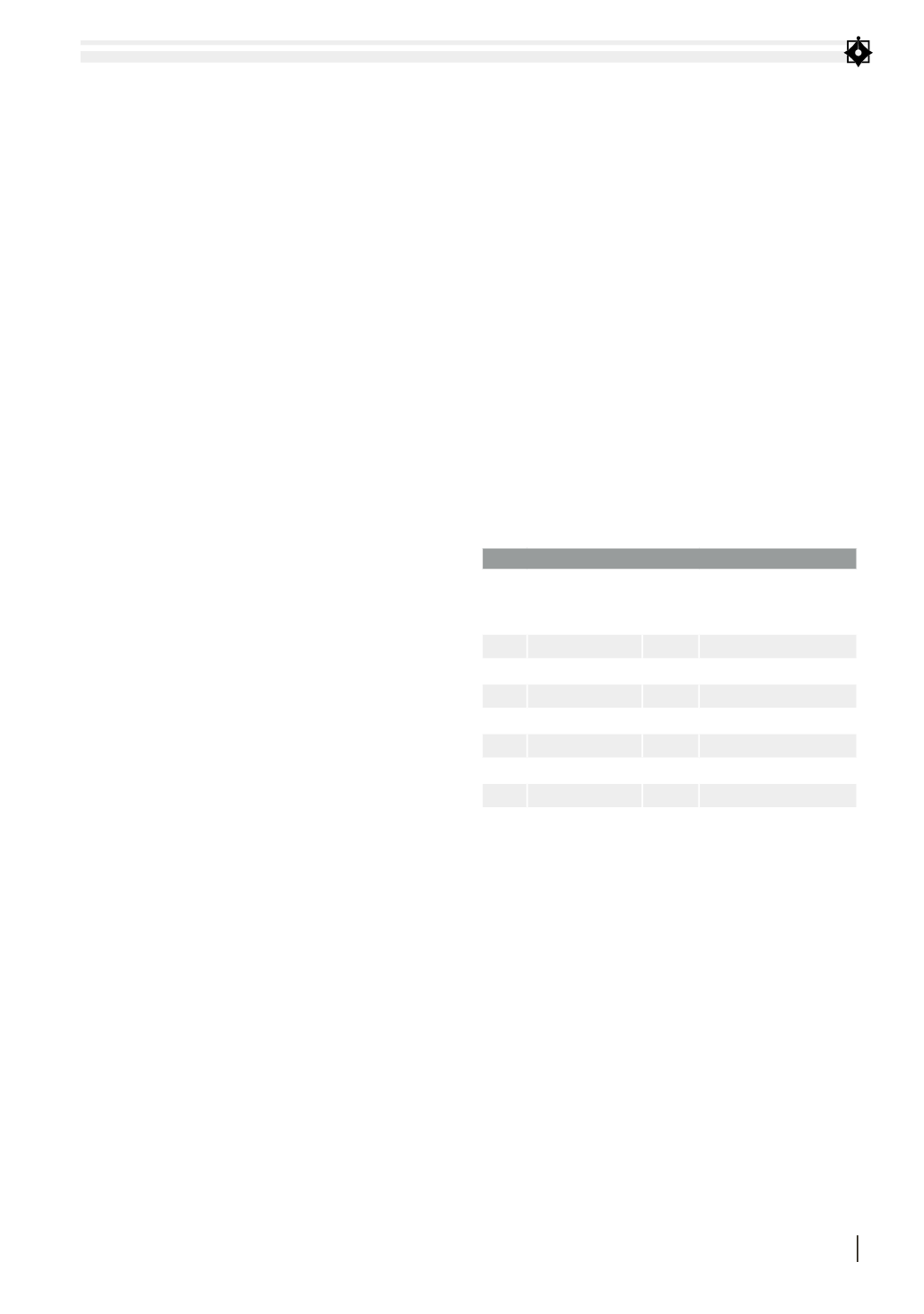

BẢNG 1. BIỂU THUẾ LŨY TIỀN TỪNG PHẦN CỦA THUẾ TNCN

Bậc

thuế

Phần thu nhập

tính thuế/tháng

(triệu đồng)

Thuế

suất

(%)

Hệ số giữa mức thu nhập

cao nhất của bậc sau

so với bậc thuế trước

1

Đến 5

5

-

2

Trên 5 đến 10

10

2,0 lần (10/5)

3

Trên 10 đến 18

15

1,8 lần (18/10)

4

Trên 18 đến 32

20

1,77 lần (32/18)

5

Trên 32 đến 52

25

1,63 lần (52/32)

6

Trên 52 đến 80

30

1,54 lần (80/52)

7

Trên 80

35

-

Nguồn: Luật Thuế TNCN

Áp dụng biểu thuế này, theo số liệu về quản lý

thuế năm 2013 cho thấy số người nộp thuế ở bậc

cao chiếm tỷ trọng nhỏ nhưng số thuế đóng góp

lớn, cụ thể:

- Có 73,32% tổng số người nộp thuế đang nộp

thuế ở bậc 1 và đóng góp số tiền thuế là 10,06% tổng

số thu thuế TNCN từ tiền lương, tiền công.

- Có 14,55% tổng số người nộp thuế đang nộp

thuế ở bậc 2 đóng góp số tiền thuế là 10,77% tổng số

thu thuế TNCN từ tiền lương, tiền công.

- Có 6,5% tổng số người nộp thuế đang nộp thuế

ở bậc 3 đóng góp số tiền thuế là 13,12% tổng số thu

thuế TNCN từ tiền lương, tiền công.

- Có 3,05% tổng số người nộp thuế đang nộp

thuế ở bậc 4 đóng góp số tiền thuế là 15,09% tổng số

thu thuế TNCN từ tiền lương, tiền công.

- Có 1,75% tổng số người nộp thuế đang nộp

T

rong những năm gần đây, một số nước trên

thế giới đã tiến hành cải cách thuế theo

hướng đơn giản hóa biểu thuế mà chủ yếu là

áp dụng thống nhất một mức thuế suất đối với một

sắc thuế, trong đó, thuế thu nhập cá nhân (TNCN)

là sắc thuế mà hầu hết các nước đi tiên phong trong

cải cách thuế đã lựa chọn áp dụng. Cùng với sự

sửa đổi, bổ sung Luật Quản lý thuế, Luật Thuế

TNCN, Chính phủ Việt Nam đã thể hiện nhiều nỗ

lực vào cải cách và hiện đại hóa nhằm hoàn thiện

hệ thống thuế trong quá trình hội nhập quốc tế.

Theo Quyết định số 732/QĐ-TTg ngày 17/05/2011

của Thủ tướng Chính phủ về phê duyệt chiến lược

cải cách hệ thống thuế giai đoạn 2011 – 2020 thì

tới năm 2020 một số sắc thuế của Việt Nam sẽ áp

dụng cơ bản một mức thuế suất, từng bước đơn

giản biểu thuế, điều chỉnh mức thuế suất hợp lý

nhằm động viên, khuyến khích tổ chức, cá nhân

làm giàu hợp pháp.

Quy định mức thuế TNCN đối với thu nhập

từ tiền lương, tiền công

Luật Thuế TNCN quy định biểu thuế luỹ tiến

từng phần đối với thu nhập tính thuế từ tiền

lương, tiền công, gồm 7 bậc, mức thuế suất thấp

nhất là 5%, mức cao nhất là 35%; thu nhập tính

thuế làm căn cứ áp dụng biểu thuế là thu nhập

chịu thuế sau khi đã được trừ các khoản giảm

trừ gia cảnh, các khoản đóng góp bảo hiểm bắt

buộc và các khoản đóng góp từ thiện, nhân đạo.

Cụ thể như sau:

BÀNVỀ ĐỊNHHƯỚNG CẢI CÁCHMỨC THUẾ THUNHẬP

CÁNHÂNỞVIỆT NAM

ThS. TRẦN QUỐC HOÀN

- Đại học Hùng Vương

Đơn giản hóa biểu thu thu nhập c nhân đã trở thành một trong những xu th trong cải

c ch thu của c c nước trên th giới. Đơn giản hóa biểu thu thu nhập c nhân giúp dễ

triển khai, dễ p dụng, giúp năng ngừa khả năng lợi dụng để tr nh thu hoặc trốn thu .

Mặt kh c, đơn giản hóa biểu thu thu nhập c nhân vẫn đảm bảo sự điều ti t lũy ti n đối

với thu nhập, qua đó góp phần t i phân phối thu nhập, đảm bảo công bằng xã hội.