24

THỊ TRƯỜNG TÀI CHÍNH

hoạt động thanh toán của nhà đầu tư; hoạt động bù

trừ, thanh toán giao dịch CKPS của thành viên bù trừ

và trung tâm lưu ký chứng khoán…

Theo Nghị định 42/2015/NĐ-CP, hợp đồng tương

lai (HĐTL) là CKPS niêmyết. Do vậy, CKPS nói chung

và HĐTL nói riêng khác với các chứng khoán cơ sở

ở chỗ người nắm giữ HĐTL không đại diện cho cổ

phần của người sở hữu như cổ phiếu, hay cam kết trả

nợ như trái phiếu. Tham gia giao dịch CKPS thường

là những tổ chức, cá nhân muốn tìm kiếm một sản

phẩm nhằm phân tán rủi ro, bảo vệ lợi nhuận hoặc

tạo lợi nhuận từ việc kinh doanh chênh lệch giá. Do

vậy, CKPS có sự khác biệt về đặc điểm, tính chất so

với chưng khoan (cô phiêu) trên thi trương cơ sơ, do

đó chính sách thuế cần xây dựng phù hợp đối với

từng loại chứng khoán.

Cụ thể, CKPS không thuôc diên chiu thuê GTGT:

Hiên nay, CKPS đươc loai trư ra khoi diên chiu thuê

GTGT, vi thuôc nhom dich vu tai chinh, chưng khoan.

Theo đo, cac giao dịch chuyển nhượng CKPS, CTCK

cung cấp dịch vụ môi giới, tự doanh, dịch vụ tư vấn

đầu tư CKPS, quản lý danh mục CKPS thuộc diện

không chịu thuế GTGT. Vi vây, thuê đôi vơi CKPS chu

yêu la thuê thu nhâp trong hoat đông đâu tư CKPS.

Thuê thu nhâp trong hoat đông đâu tư CKPS:

Thuế thu nhâp liên quan đến hoạt động chuyển

nhượng CKPS, ma cu thê la HĐTL sẽ phát sinh khi

NĐT nắm giữ HĐTL thực hiện đóng vị thế hoặc nắm

giữ tới ngày đáo hạn và thực hiện quyền tại ngày

giao dịch cuối cùng. Trên cơ sở tính toán của Sở giao

dịch chứng khoán (SGDCK)/Trung tâm lưu ký chứng

khoán, NĐT có thể phát sinh lãi hoặc lỗ từ việc mở và

đóng vị thế hoặc mở và thực hiện vị thế.

Để xác định thu nhập chịu thuế của HĐTL, cần xác

định giao dịch HĐTL được xếp vào mục đích kinh

doanh hay phòng ngừa rủi ro, hay giao dịch chênh

lệch giá. Cụ thể, nếu giao dịch HĐTL cho mục đích

kinh doanh thì lợi nhuận từ HĐTL (giá đóng vị thế -

giá mở vị thế - chi phí liên quan) là thu nhập chịu thuế.

Về nguyên tắc, thuế đánh vào thu nhập thực có

cua NĐT khi giao dịch HĐTL. Thu nhập từ HĐTL

phát sinh khi NĐT chuyển nhượng HĐTL hoặc phát

sinh khi NĐT nắm giữ HĐTL tới ngày đáo hạn. Khác

của các chủ thể trên thị trường.

Về cơ bản, có thể chia các chính sách thuế trên

TTCK Việt Nam thành 3 nhóm sau: (i) Chính sách

thuế liên quan đến giao dịch, chuyển nhượng chứng

khoán; (ii) Chính sách thuế liên quan đến thu nhập

từ lợi tức; (iii) Chính sách thuế liên quan đến hoạt

động của các tổ chức kinh doanh chứng khoán. Theo

quy đinh hiên hanh, chưng khoan thuôc dich vu tai

chinh, không thuôc diên phai nôp thuê giá trị gia

tăng (GTGT).

Hiện nay, các chính sách thuế đối với các đối

tượng tham gia trên TTCK được quy định chung

trong các văn bản về thuế và mới chỉ dừng lại ở việc

hướng dẫn chính sách thuế đối với các đối tượng

tham gia trên TTCK cơ sở. Vì thế, các chính sách

thuế đối với TTCK phái sinh (TTCKPS) khi được

xây dưng, ban hành va đưa vao ap dung cần phải

có sự tương đồng với các sắc thuế hiện hành trên

TTCK cơ sở.

Chính sách thuế áp dụng

trên thị trường chứng khoán phái sinh

Nhằm triển khai Đề án “Xây dựng và phát

triển TTCKPS tại Việt Nam” (Quyết định 366/2014/

QĐ-TTg ngày 11/3/2014 của Thủ tướng Chính phủ),

ngày 5/5/2015, Chính phủ đã ban hành Nghị định

42/2015/NĐ-CP về chứng khoán phái sinh (CKPS) và

TTCKPS, mở ra căn cứ pháp lý quan trọng để triển

khai TTCKPS tại Việt Nam. Trên quan điểm xây

dựng và phát triển TTCKPS theo lộ trình từ đơn giản

đến phức tạp, ngày 19/1/2016, Bộ Tài chính đã ban

hành Thông tư 11/2016/TT-BTC quy định chi tiết về

hoạt động giao dịch, bù trừ, thanh toán CKPS, tập

trung vào 2 sản phẩm đầu tiên là Hợp đồng tương

lai (HĐTL) chỉ số chứng khoán và HĐTL trái phiếu

chính phủ.

Tiếp đó, ngày 16/3/2017, Bộ Tài chính ban hành

Thông tư 23/2017/TT-BTC sửa đổi, bổ sung Thông tư

11/2016/TT-BTChướng dẫnmột số điều củaNghị định

42/2015/NĐ-CP của Chính phủ về CKPS và TTCKPS.

Thông tư 23/2017/TT-BTC bổ sung quy định lên quan

đến điều kiện hoạt động giao dịch của nhà đầu tư; tài

khoản giao dịch và tài khoản ký quỹ của nhà đầu tư;

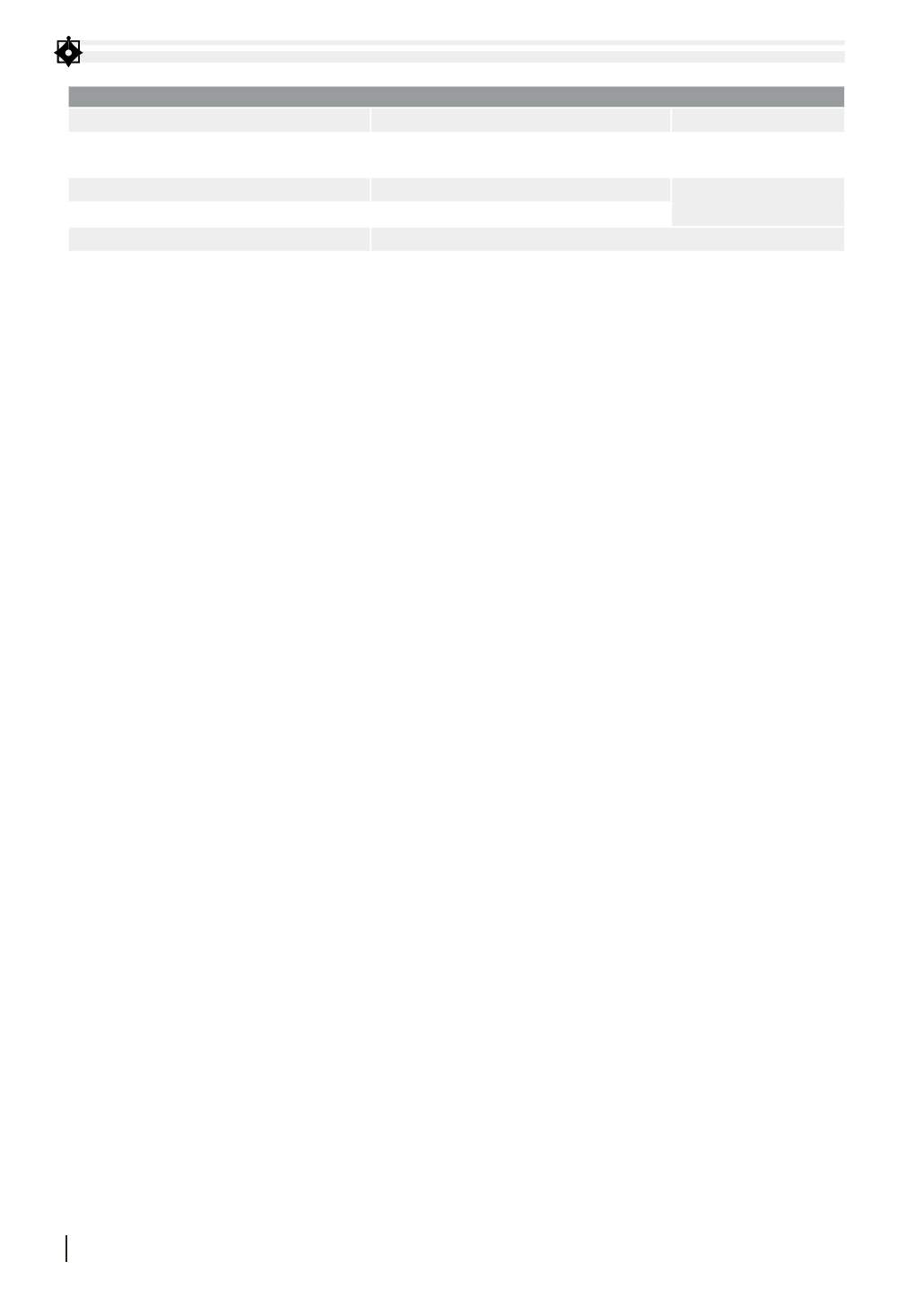

BẢNG 1: CÁC CHÍNH SÁCH THUẾ THU NHẬP CÁ NHÂN TRONG LĨNH VỰC CHỨNG KHOÁN

Các loại thu nhập chịu thuế

Cá nhân cư trú

Cá nhân không cư trú

Thu nhập từ đầu tư vốn (cổ tức, trái

tức trừ lãi trái phiếu chính phủ)

5% x tiền lãi

Thu nhập từ chuyển nhượng vốn

20% x thu nhập chịu thuế từng lần

0,1%/giá chuyển nhượng

chứng khoán từng lần

Thu nhập từ chuyển nhượng chứng khoán

0,1%/giá chuyển nhượng chứng khoán từng lần

Thu nhập từ thừa kế, quà tặng là chứng khoán

10%/giá trị chứng khoán vượt trên 10 triệu đồng

Nguồn: Ủy ban Chứng khoán Nhà nước