30

THỊ TRƯỜNG TÀI CHÍNH

các cổ đông, nhà đầu tư và giám sát của thị trường.

Với mô hình, các NHTM sẽ có cách đánh giá khách

quan hơn về những rủi ro có thể xảy đến, từ đó kịp

thời đưa ra những hạn biện pháp hạn chế sự phát

sinh nợ xấu. Ngoài ra, cơ chế kiểm soát kép cũng

đòi hỏi bản thân các NHTM không ngừng nâng cao

chất lượng công tác kiểm tra, kiểm toán nội bộ, đảm

bảo các báo cáo tài chính được minh bạch rõ ràng,

tăng cường hiệu quả quản trị rủi ro và hiệu quả hoạt

động của ngân hàng.

Tăng cường quản trị rủi ro tín dụng

đối với doanh nghiệp tại ngân hàng thương mại

Để đạt hiệu quả cao trong hoạt động quản trị

RRTD đối với DN tại các NHTM qua phân tích trên

có thể kể đến một số giải pháp sau:

Một là,

phân tán RRTD đối với DN bằng đa dạng

hóa danh mục cho vay: Các NHTM có quy mô nhỏ

không nên tập trung các khoản cho vay với một số

đối tượng như DNNVV hay các lĩnh vực rủi ro như

bất động sản, chứng khoán mà nên đa dạng hóa

danh mục cho vay. Đa dạng hóa danh mục cho vay

có thể thực hiện thông qua việc tăng các chi nhánh

ngân hàng, cho phép tăng liên kết ngân hàng. Đồng

thời, đề ra mức tăng trưởng tín dụng hợp lý và cơ

cấu lại các thời hạn vay để giảm RRTD đối với DN.

Ngân hàng nên chia nguồn tiền của mình vào nhiều

loại hình đầu tư tín dụng, nhiều ngành nghề khác

nhau cũng như nhiều DN ở những địa bàn khác

nhau, qua đó vừa mở rộng được phạm vi hoạt động

tín dụng của ngân hàng, vừa đạt được mục đích

phân tán rủi ro.

Hai là,

xây dựng văn hóa quản trị RRTD đối với

DN: Để hạn chế rủi ro thì văn hóa quản trị rủi ro

thống nhất và xuyên suốt trong hoạt động của các

NHTM là vô cùng cần thiết. Xây dựng văn hóa ngân

hàng không thể làm trong một thời gian ngắn mà là

một quá trình thực hiện nghiêm túc, bền bỉ, từ cấp

trên xuống cấp dưới, từ thế hệ người lao động này

sang thế hệ người lao động khác, có tính kế thừa. Văn

hoá quản trị rủi ro của mỗi ngân hàng có những đặc

trưng riêng và luôn được bổ sung, hoàn thiện, tuân

thủ những nguyên tắc nhất định: Tuân thủ quy trình,

quy định văn bản pháp luật và của ngân hàng; Ý thức

phòng ngừa rủi ro và giảm thiểu rủi ro là việc phải

làm thường xuyên, liên tục, mọi nơi, mọi lúc...

Ba là,

xây dựng cơ sở dữ liệu và thông tin về

RRTD đối với DN, từng bước hoàn thiện quy trình

tín dụng: Các ứng dụng của công nghệ thông tin, cụ

thể là công cụ khai phá dữ liệu ứng dụng trong lĩnh

vực quản trị RRTD đối với DN được triển khai góp

phần quan trọng trong công tác quản trị RRTD đối

dụng ở bất cứ chi nhánh nào cũng được hưởng lợi

các sản phẩm tín dụng như nhau. Đồng thời, các cá

nhân, đơn vị được quyền chủ động thực hiện thông

qua việc phân cấp, ủy quyền của Hội đồng quản trị,

Tổng giám đốc và các cấp có thẩm quyền trên cơ sở

phù hợp với môi trường, chất lượng hoạt động, xếp

hạng tín dụng của từng đơn vị và năng lực, trình

độ, kinh nghiệm quản lý của người được ủy quyền.

- Quản lý RRTD đối với DN đã dần theo hướng áp

dụng thông lệ quốc tế:

Theo chủ trương của Chính

phủ về việc ứng dụng Hiệp ước quốc tế Basel trong

hệ thống NHTM Việt Nam (Quyết định số 112/2006/

QĐ-TTg ngày 24/5/2006 của Thủ tướng Chính phủ

ban hành về việc phê duyệt đề án phát triển Ngân

hàng Việt Nam đến năm 2010 và định hướng đến

năm 2020), đến hết năm 2016, Việt Nam thực hiện

áp dụng hoàn chỉnh các chuẩn mực quốc tế Basel I

và dần dần việc ứng dụng Basel II, Basel III.

- Xây dựng và áp dụng hệ thống xếp hạng t n dụng

nội bộ trong hoạt động đo lường rủi ro:

Hiện nay, hầu

hết các NHTM đã xây dựng xong hệ thống xếp hạng

tín dụng nội bộ. Trong đó, phương pháp chấm điểm

trong hệ thống xếp hạng tín dụng nội bộ của BIDV,

VCB, Vietinbank là phương pháp rất phổ biến trên

thế giới, được các tổ chức định hạng quốc tế như

S&P, Moody’s... sử dụng. Việc xếp hạng khách hàng

được thực hiện thông qua việc chấm điểm một bộ

các chỉ tiêu liên quan đến tình hình tài chính và

hoạt động sản xuất kinh doanh của khách hàng. Hệ

thống xếp hạng tín dụng của các ngân hàng này đã

sử dụng chỉ tiêu tài chính và chỉ tiêu phi tài chính,

được phân tổ đến theo từng cấp. Các chỉ tiêu này có

mối quan hệ với nhau, bổ sung lẫn nhau và được

lượng hóa tối đa nhằm giảm thiểu các sai sót chủ

quan của người đánh giá...

- Hoạt động kiểm tra, kiểm soát được tăng cường:

Các

NHTM hiện đang có xu hướng thay đổi mô hình

kiểm soát của mình, từ mô hình kiểm soát đơn sang

mô hình kiểm soát kép, với sự tham gia giám sát của

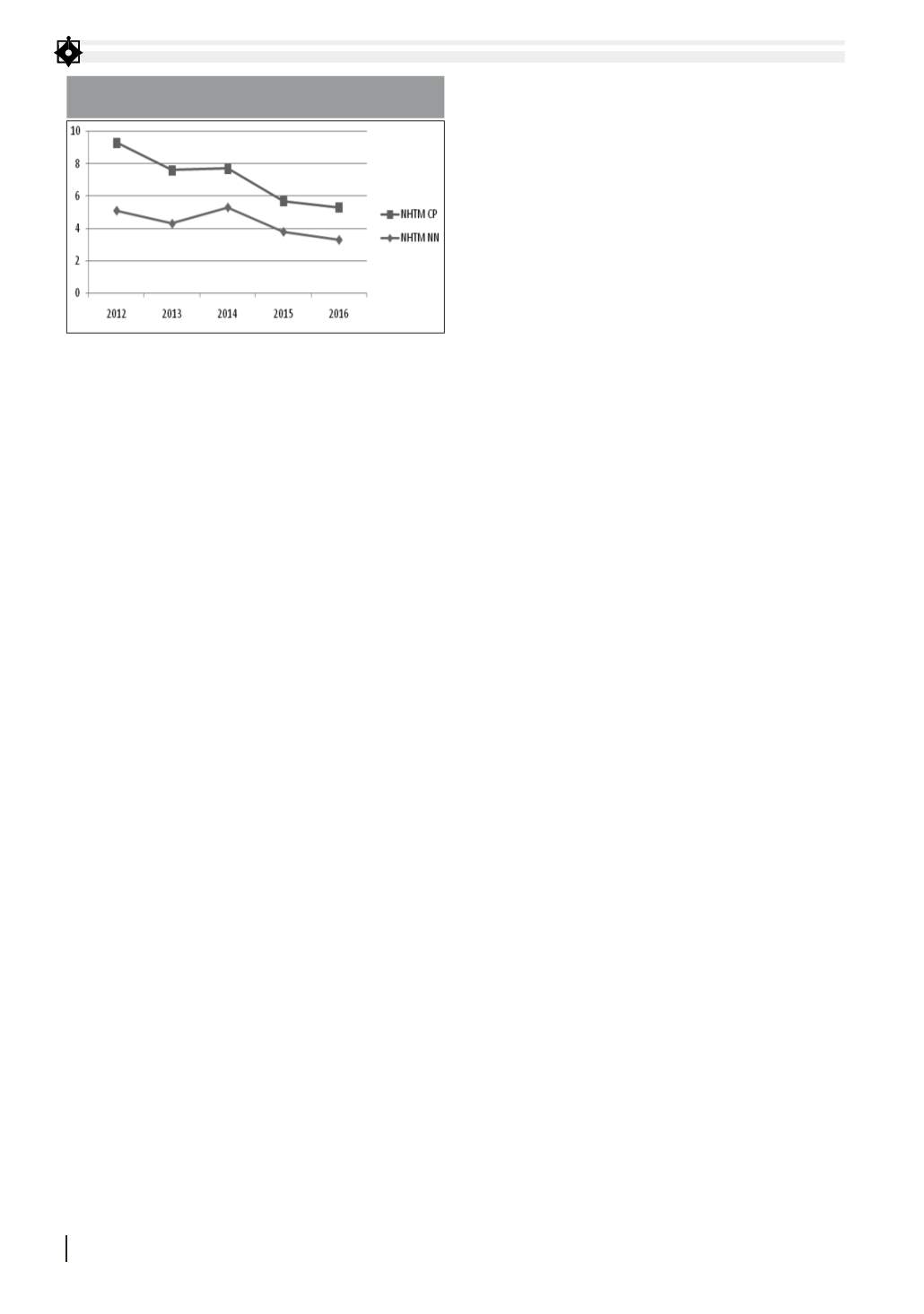

HÌNH 1. TỶ LỆ NỢ XẤU CHO VAY DN

TẠI CÁC NHTM GIAI ĐOẠN 2012-2016 (%)

Nguồn: NHNN