TÀI CHÍNH -

Tháng 7/2017

33

bán tài khoản ấy cho người khác hoặc lấy hết tiền

trong ngân hàng khi SIM được liên kết với tài khoản

ngân hàng.

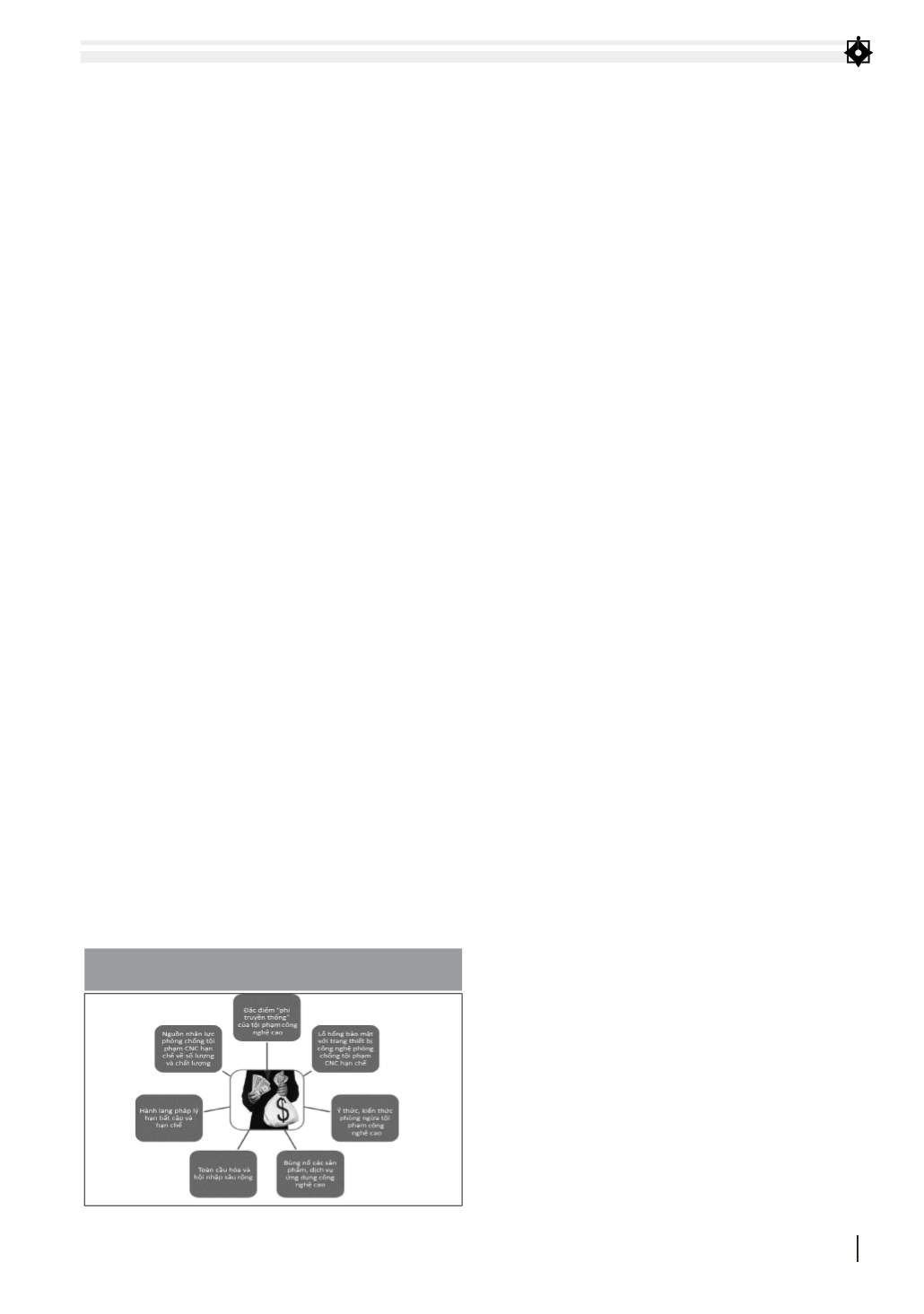

Tóm lại, tội phạm công nghệ cao trong ngành

Ngân hàng ngày càng tinh vi, phức tạp, gây ra

nhiều hậu quả nặng nề bởi những nguyên nhân

và điều kiện khách quan cũng như chủ quan gồm:

hàng lang pháp lý hạn chế và bất cập; lỗ hổng bảo

mật với trang thiết bị phòng chống tội phạm công

nghệ cao hạn chế...

Dự báo nguy cơ và thách thức tội phạm

công nghệ cao trong l nh vực ngân hàng

Cùng với quá trình hội nhập sâu vào nền kinh tế

thế giới, tình hình phạm tội công nghệ cao trong lĩnh

vực ngân hàng ở Việt Nam dự báo sẽ còn diễn biến

khó lường với hành vi ngày càng phức tạp hơn bởi

những yếu tố sau:

- Châu Á có lĩnh vực tài chính phát triển nhanh

nhưng cũng nằm những khu vực nóng bỏng về tội

phạm công nghệ cao với nguy cơ chiến tranh thông

tin ngày một hiện hữu, diễn biến phức tạp. Theo

Symantec, Việt Nam đứng thứ 11 thế giới về các hoạt

động đe dọa tấn công mạng. Theo Hiệp hội An toàn

thông tin số Việt Nam, mặc dù chỉ số An toàn thông

tin của Việt Nam đã cải thiện qua các năm (năm

2012 là 26%; năm 2013 là 37,5%; năm 2015 đạt 46,5%)

nhưng vẫn được dự báo là nước có tỷ lệ lây nhiễm

phần mềm độc hại, mã độc ở mức cao.

- Cuộc Cách mạng công nghiệp 4.0 mở ra dự báo

rằng, ngân hàng số sẽ là tương lai của ngành Ngân

hàng và là mảnh đất mầu mỡ để tội phạm công nghệ

cao khai thác phi pháp theo phương thức và công cụ

tinh vi... Hiện nay, mới có 40 ngân hàng cung cấp

dịch vụ internet banking, 16 tổ chức cung cấp hơn

2,3 triệu tài khoản ví điện tử, hơn 200 doanh nghiệp

đã được cấp phép trong lĩnh vực thương mại điện

tử nhưng đến 2020, Việt Nam sẽ có 95% ngân hàng

triển khai dịch vụ internet banking, mobile banking

và 30% ngân hàng sẽ triển khai ngân hàng số...

- Xu hướng tấn công bằng mã độc sẽ tiếp diễn

mạnhmẽ, thậm chí bùng nổ bởi thươngmại điện tử và

thị trường thiết bị số đang tăng lên nhanh chóng cùng

với các dịch vụ tài chính số ngày càng được sử dụng

rộng rãi. Hiện nay, 34% người dân (khoảng 31 triệu

người) dùng internet ở Việt Nam, có 8,5 triệu người

dùng Facebook. Hãng Ericsson dự báo đến năm 2018,

tại Việt Nam tỷ lệ thuê bao smartphone sẽ tăng mạnh

lên khoảng 70% và khoảng 10% tỷ lệ người dùng điện

thoại sẽ dùng mạng 4G; đến năm 2021, số lượng thuê

bao smartphone sẽ tăng gấp hơn 3 lần so với năm

2015 trong khi xét ở thời điểm cuối năm 2015, tỷ lệ

đổi/phá hủy trái phép cơ sở dữ liệu; Chiếm quyền

điều khiển máy chủ, sau đó thay đổi giao diện của

trang web bị tấn công, tạo website giả…. Theo BKAV,

năm 2015, Việt Nam có 5.226 website bị hacker xâm

nhập và 30% website các ngân hàng Việt Nam có lỗ

hổng. Theo Trung tâm Ứng cứu khẩn cấp máy tính

Việt Nam, năm 2015 đã phát hiện 5.898 sự cố lừa đảo,

8.850 sự cố thay đổi giao diện, 16.837 sự cố mã độc,

ngăn chặn 200 website giả mạo.

Thứ hai,

lừa đảo lấy cắp thông tin cá nhân, chiếm

đoạt tài sản bằng cách sử dụng phần mềm gửi thư

rác có nội dung khuyến mại, trúng thưởng… của

ngân hàng gửi đến khách hàng với yêu cầu người

dùng phải đăng nhập tài khoản ngân hàng của mình

và cung cấp mã xác thực OTP để nhận được phần

thưởng mà nếu làm theo hướng dẫn thì máy tính sẽ

bị cài virus, mã độc.

Ngoài ra, còn có hình thức giả mạo Facebook gửi

cảnh báo đến người dùng Facebook và đề nghị bấm

vào đường dẫn để chuyển hướng đến website giả

mạo. Một số khách hàng của HSBC, Vietcombank,

BIDV, ACB... cũng nhận được các cuộc gọi đến xưng

danh là cán bộ của ngân hàng thông báo việc khách

đã trúng thưởng, đề nghị khách hàng chuyển tiền

để làm thủ tục nhận thưởng; hoặc thông báo thẻ tín

dụng có vài vấn đề và yêu cầu cung cấp những thông

tin liên quan để điều chỉnh; xưng danh là cán bộ điều

tra yêu cầu nộp tiền vào một tài khoản khác để bảo

lãnh, phục vụ việc điều tra...

Thứ ba,

trộm cắp, mua bán và sử dụng trái phép

thẻ ngân hàng giả. Tội phạm thường sử dụng thiết bị

hiện đại gắn vào ATM/POS; cài phần mềm gián điệp,

mã độc tấn công ATM và hệ thống thẻ; bẻ khoá hệ

thống bảo mật, đánh cắp thông tin của chủ thẻ rồi chế

tạo thẻ ngân hàng giả để sử dụng bất hợp pháp dưới

thủ đoạn mua bán thẻ ngân hàng giả; rút tiền tại các

ATM/POS; thanh toán trực tuyến...

Thứ tư,

hack SIM: Thủ đoạn phạm tội này không

chỉ nhằm lấy được tiền trong tài khoản mà còn có thể

NGUYÊN NHÂN TỘI PHẠM CÔNG NGHỆ CAO

TRONG LĨNH VỰC NGÂN HÀNG TẠI VIỆT NAM

Nguồn: Tác giả tổng hợp