TÀI CHÍNH -

Tháng 9/2016

45

số gợi ý giải pháp nhằm hoàn thiện VAS 17 về mặt

lý luận và ứng dụng vào thực tiễn hiện nay.

Khuôn khổ lý thuyết và mô hình nghiên cứu

Chuẩn mực kế toán bao gồm các khái niệm,

nguyên tắc được chấp nhận rộng rãi, không có hệ

thống tài khoản kế toán, chứng từ và báo cáo tài

chính chuẩn tắc. Hay nói cách khác, chuẩn mực kế

toán thường bao gồm đo lường và trình bày thông

tin báo cáo tài chính. Theo đó, đo lường là việc xác

định các nguyên tắc xác định giá trị của kế toán;

trình bày thông tin báo cáo tài chính là công bố

thông tin ra bên ngoài cho các đối tượng có nhu cầu

sử dụng thông tin kế toán. M i một chủ đề cụ thể sẽ

được gắn liền với một chuẩn mực kế toán. Khi vận

dụng chuẩn mực kế toán đòi hỏi người làm kế toán

phải có những khả năng phán đoán, ước tính, phân

tích và đánh giá các sự việc có thể xảy ra để lựa chọn

C

huẩn mực kế toán thuế thu nhập doanh

nghiệp (VAS 17) được ban hành theo Quyết

định số 12/2005/QĐ-BTC ngày 15/02/2006

của Bộ trưởng Bộ Tài chính được hướng dẫn theo

Thông tư số 20/2006/TT- BTC về cơ bản đã làm

thay đổi bản chất của thuế thu nhập doanh nghiệp

(TNDN). Lần đầu tiên Việt Nam có một chuẩn

mực kế toán quy định và hướng dẫn một cách đầy

đủ, cụ thể và chi tiết phù hợp với thông lệ kế toán

quốc tế về các nguyên tắc và phương pháp kế toán

thuế TNDN. Việc thực thi và tuân thủ đúng theo

tinh thần của VAS 17 cung cấp thông tin trên báo

cáo tài chính minh bạch và đầy đủ, hữu ích cho

việc ra quyết định kinh tế của các đối tượng cần

sử dụng.

Tuy nhiên, việc ban hành các chuẩn mực kế

toán và thực thi cũng như tuân thủ thường gặp

nhiều khó khăn, trở ngại nhất định (Dona L. Street

& cộng sự (2002)). Bên cạnh đó, việc tồn tại song

song giữa chế độ kế toán và chuẩn mực kế toán

hiện nay sẽ phát sinh những xung khắc, vì mục

đích, bản chất của chuẩn mực và chế độ kế toán có

nhiều sự khác biệt (Nguyễn Công Phương, 2013).

Vận dụng chuẩn mực kế toán nói chung và VAS 17

nói riêng vào thực tế sẽ gặp những khó khăn nhất

định do bối cảnh kinh tế - xã hội khác nhau (Thanh

Đoàn, 2009).

Để khắc phục những khó khăn, hạn chế trên, tác

giả xây dựng và kiểm định các thang đo ảnh hưởng

đến việc thực thi và tuân thủ VAS 17; làm rõ câu hỏi

nghiên cứu những nhân tố ảnh hưởng tới việc thực

thi và tuân thủ VAS 17 để từ đó có cơ sở đưa ra một

THỰC THI VÀ TUÂNTHỦ CHUẨNMỰC KẾ TOÁN

THUẾ THUNHẬP DOANHNGHIỆP TẠI VIỆT NAM

ThS. NGUYỄN THỊ THU HOÀN

- Đại học Công nghiệp TP. Hồ Chí Minh

Bài viết nghiên cứu các nhân tố ảnh hưởng đến việc thực thi và tuân thủ Chuẩn mực kế toán thuế

thu nhập doanh nghiệp ở Việt Nam. Tác giả sử dụng phương pháp phân tích nhân tố khám phá để

kiểm định mối liên hệ giữa việc thực thi, tuân thủ Chuẩn mực kế toán thuế thu nhập doanh nghiệp

và lợi ích áp dụng cho các doanh nghiệp. Kết quả nghiên cứu cho thấy, việc thực thi và tuân thủ

Chuẩn mực kế toán thuế thu nhập doanh nghiệp có quan hệ tỷ lệ thuận với lợi ích mà chuẩn mực

kế toán mang lại cho các doanh nghiệp.

•

Từ khóa: Thuế thu nhập doanh nghiệp, chuẩn mực kế toán thuế, thanh tra, kiểm tra, doanh nghiệp.

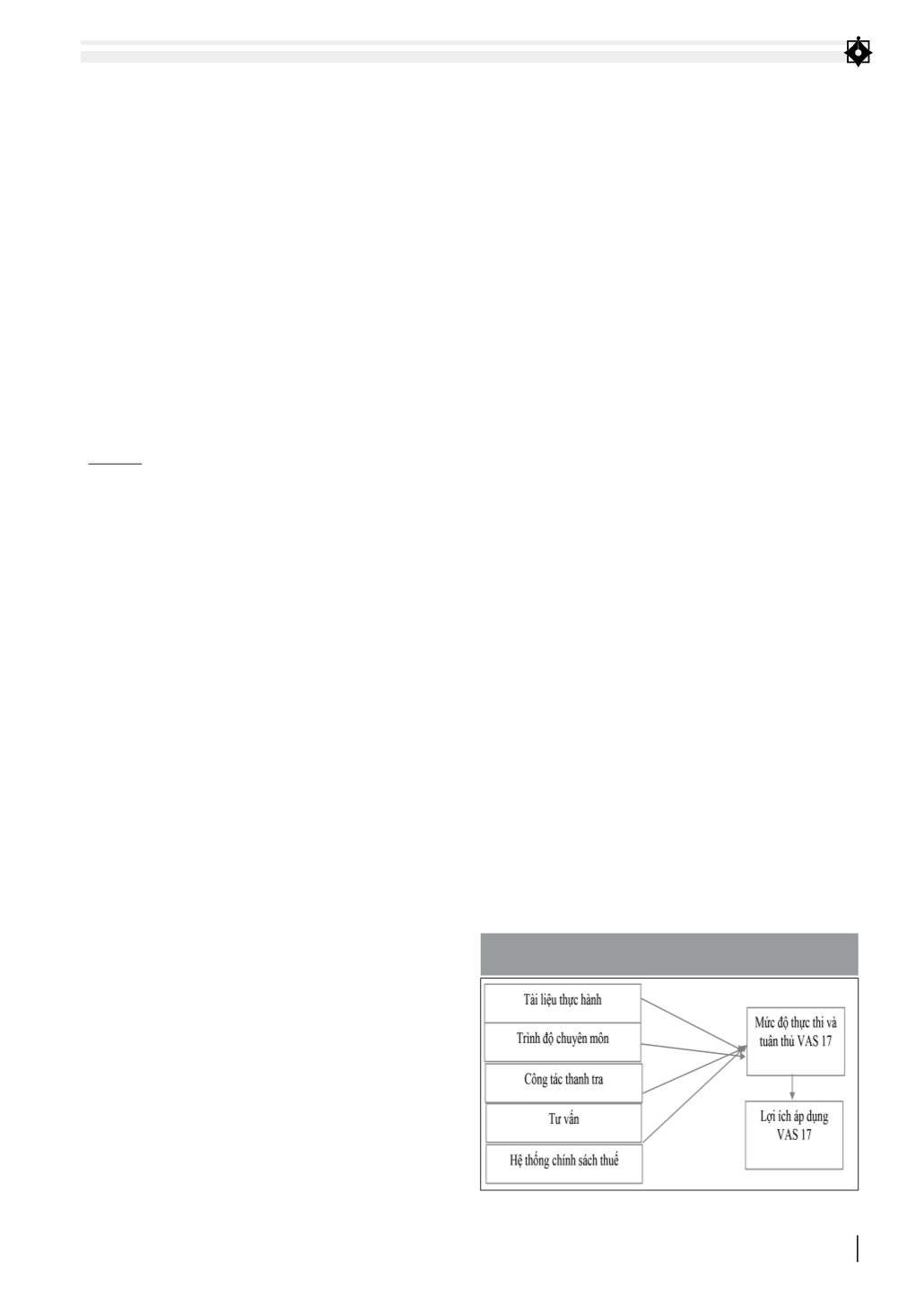

HÌNH 1: MÔ HÌNH CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN VIỆC THỰC

THI VÀ TUÂN THỦ CHUẨN MỰC KẾ TOÁN THUẾ TNDN

Nguồn: Nghiên cứu của tác giả