TÀI CHÍNH -

Tháng 12/2017

81

lại. Đây là tiêu chí định tính cần được xem xét khi

đánh giá hiệu quả quản trị tài chính doanh nghiệp.

Bởi vì trong quá trình ra quyết định đầu tư, vai trò

của người làm công tác tài chính (đánh giá và lựa

chọn dự án đầu tư) tại doanh nghiệp là vô cùng

quan trọng. Những đóng góp của họ thể hiện vai

trò của công tác tài chính trong công tác quản trị

chung toàn doanh nghiệp.

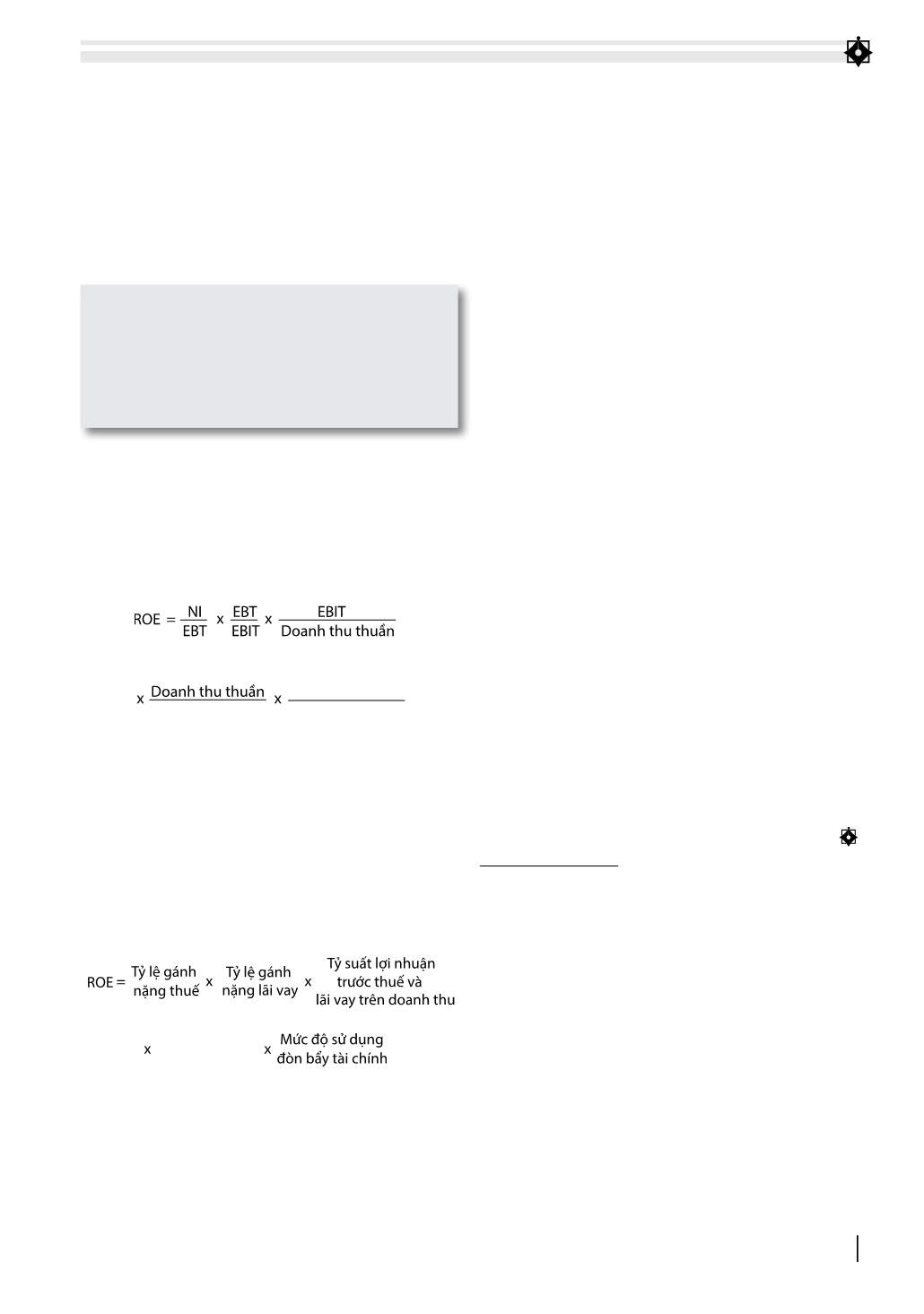

Ứng dụng mô hình Dupont

trong phân tích các yếu tố ảnh hưởng tới ROE

Bằng phương pháp thay thế liên hoàn, nghiên

cứu này đưa ra 5 yếu tố ảnh hưởng đến chỉ tiêu

ROE của doanh nghiệp, cụ thể như sau:

V n kinh doanh

bình quân

V n kinh doanh

bình quân

V n ch s h u

bình quân

V n kinh doanh

bình quân

V n kinh doanh

bình quân

V n ch s h u

bình quân

Trong đó:

- NI: Lợi nhuận sau thuế.

- EBT: Lợi nhuận trước thuế.

- EBIT: Lợi nhuận trước lãi vay và thuế.

- Vốn kinh doanh bình quân Vốn chủ sở hữu

bình quân: Mức độ sử dụng đòn bẩy tài chính của

doanh nghiệp.

Hay:

Vòng quay

V n kinh doanh

Vòng quay

V n kinh doanh

Trên cơ sở nhận biết 5 yếu tố trên, doanh nghiệp

có thể áp dụng một số biện pháp làm tăng ROE

theo 2 nhóm như sau:

Một là,

nhóm các yếu tố liên quan đến đòn bẩy

tài chính: Tác động tới cơ cấu tài chính của doanh

nghiệp thông qua điều chỉnh tỷ lệ nợ vay và tỷ lệ

vốn chủ sở hữu cho phù hợp với năng lực hoạt

động và đảm bảo cơ cấu nguồn vốn mục tiêu.

Việc điều chỉnh cơ cấu tài chính sẽ liên quan

đến gánh nặng lãi vay, có thể gia tăng mức độ ảnh

hưởng của đòn bẩy tài chính và làm gánh nặng lãi

vay tăng lên và ngược lại.

Hai là,

nhóm các yếu tố không liên quan đến đòn

bẩy tài chính: Tăng hiệu suất sử dụng tài sản. Nâng

cao số vòng quay của tài sản, thông qua việc vừa tăng

quy mô về doanh thu thuần, vừa sử dụng tiết kiệm

và hợp lý cơ cấu của tổng tài sản; Tăng doanh thu,

tiết giảm chi phí sản xuất, nâng cao chất lượng của

sản phẩm, từ đó, tăng tỷ suất lợi nhuận trước lãi vay

và thuế trên doanh thu thuần; Giảm gánh nặng thuế

bằng việc áp dụng phương pháp khấu hao phù hợp.

Nhìn chung, để nâng cao hiệu quả quản trị tài

chính doanh nghiệp, các nhà quản trị tài chính

doanh nghiệp sẽ phải cân nhắc trong việc lựa chọn

yếu tố tác động phù hợp để gia tăng chỉ tiêu ROE,

khi mức rủi ro chấp nhận được.

Hiệu quả quản trị tài chính doanh nghiệp là một

vấn đề quan tâm hàng đầu của các nhà đầu tư cũng

như các đối tượng liên quan. Để đánh giá hiệu quả

quản trị tài chính doanh nghiệp, có thể sử dụng

nhiều chỉ tiêu cũng như phương pháp phân tích

khác nhau. Khi đánh giá, cần quan tâm không chỉ

các chỉ tiêu định lượng mà còn phải xem xét đến

các chỉ tiêu định tính và các nhân tố ảnh hưởng cho

mục đích nghiên cứu.

Để giúp các nhà đầu tư cũng như các bên liên

quan có được thông tin chính xác về hiệu quả quản

trị tài chính doanh nghiệp tại các doanh nghiệp,

nghiên cứu này chỉ ra 7 chỉ tiêu định lượng, 3 chỉ

tiêu định tính và 2 nhóm nhân tố tác động được sử

dụng trong việc phân tích và đánh giá.

Tài liệu tham khảo:

1. Bùi Văn Vần và Vũ Văn Ninh (2015), Giáo trình tài chính doanh nghiệp,

NXB Tài chính;

2. Dương Hữu Hạnh (2005), Quản trị tài chính doanh nghiệp hiện đại, NXB

Thống kê;

3. Đoàn Ngọc Phi Anh (2010), Các nhân tố ảnh hưởng đến cấu trúc tài chính

và hiệu quả tài chính: Tiếp cận theo phương pháp phân tích đường dẫn,

Tạp chí Khoa học và Công nghệ - Đại học Đà Nẵng – Số 5(40).2010;

4. McMahon, Holmes, Hutchinson, Forsaith (1993), Small Enterprise

Financial Management: Theory and Practice, Marrickville, Harcourt Brace;

5. Pierre Vernimmen (2005), Corporate Finance Theory and Practice, John

Wiley & Son Limited;

6. Van Horne and Wachowicz (12th Edition), Fundamentals of Financial

Management, Pearson Education Limited;

7. Brealey, Myers and Allen (10th Edition), Principles of Corporate Finance,

McGraw-Hill/Irwin.

Đầu tư là quyết định quan trọng bậc nhất

trong 3 quyết định chủ yếu của tài chính

doanh nghiệp. Một quyết định đầu tư đúng

sẽ góp phần làm tăng giá trị doanh nghiệp,

từ đó gia tăng giá trị tài sản cho chủ sở hữu

và ngược lại.