60

DIỄN ĐÀN KHOA HỌC

trình GSM102…). Tuy nhiên, các

sản phẩm còn chung chung, thiếu

sự chuyên biệt cho từng nhóm, đối

tượng khách hàng nên chưa đáp

ứng nhu cầu của khách hàng.

-

Về mặt vận hành tài trợ thương mại:

Hiện nay, theo xu thế chung của các

ngân hàng quốc tế, hầu hết các ngân

hàngViệt Namđều tổ chức hoạt động

tài trợ quốc tế theo mô hình tập trung

để tạo sự chuyên nghiệp, nâng cao

chất lượng dịch vụ tới khách hàng và

kiểm soát chéo giữa trung tâm và các

chi nhánh như: Vietinbank có Trung

tâm xử lý nghiệp vụ tài trợ quốc tế

và tài trợ thương mại thuộc Sở Giao

dịch; Vietcombank có Trung tâm tài trợ thương mại;

MBBank có Trung tâm thanh toán đặt tại Hội sở

chính… Tuy nhiên, quá trình triển khai theo mô hình

trung tâm này còn gặp nhiều khó khăn, hạn chế về:

Chất lượng tư vấn khách hàng, thời gian xử lý hồ sơ,

quá trình luân chuyển hồ sơ giữa chi nhánh và trung

tâm… gây ảnh hưởng không nhỏ đến chất lượng dịch

vụ và thời gian xử lý.

Giải pháp để ngân hàng thương mại thúc đẩy

kinh doanh tài trợ thương mại

Để đẩy mạnh kinh doanh tài trợ thương mại, tạo

sự khác biệt và định vị là ngân hàng kinh doanh tài

trợ thương mại hàng đầu, NHTM cần thúc đẩy tất

cả các khâu trong chuỗi kinh doanh tài trợ thương

mại, từ khâu phát triển sản phẩm – bán hàng – thẩm

định – quản trị rủi ro đến khâu vận hành. Nói cách

khác, ngân hàng phải triển khai một đội ngũ chuyên

gia tài trợ thương mại cung cấp các sản phẩm tài trợ

thương mại chuyên biệt phù hợp với từng nhóm đối

tượng khách hàng. Giải pháp cụ thể bao gồm:

Một là

, xây dựng năng lực tài trợ thương mại

tỷ trọng lớn trong tổng thu từ phí dịch vụ của ngân

hàng, thường dao động từ 20 – 30%. Riêng đối với

Eximbank, tỷ trọng này lên tới 67%.

Nhìn chung, hoạt động tài trợ thương mại của

các NHTM Việt Nam gần đây, bước đầu thu được

những thành tựu nhất định về doanh số, doanh thu

tài trợ thương mại và hỗ trợ tích cực cho các DN

trong hoạt động kinh doanh xuất nhập khẩu.

Bên những thành tựu, hoạt động tài trợ thương

mại của các ngân hàng Việt Nam còn tồn tại một số

vấn đề sau:

- Về mô hình kinh doanh tài trợ thương mại:

Hầu

hết các ngân hàng đều chưa xây dựng mô hình kinh

doanh chuyên biệt hoặc mới bắt đầu xây dựng và

đang dần hoàn thiện như Ngân hàng Quân đội

(MBBank) có Phòng tài trợ thương mại thuộc Khối

DN vừa và nhỏ; tách biệt với trung tâm thanh toán

với chức năng quản lý, thúc đẩy hoạt động bán

hàng tài trợ thương mại. Do chưa có mô hình quản

lý chuyên biệt nên hoạt động tài trợ thương mại,

đặc biệt là mảng tài trợ xuất nhập khẩu có những

đặc thù riêng, độ phức tạp cao nhưng lại quản lý

kinh doanh về phát triển sản phẩm, tổ chức khâu

bán hàng, thẩm định tài trợ thương mại… chung

với các sản phẩm cho vay khác nên khó tránh khỏi

những hạn chế.

- Về sản phẩm tài trợ thương mại:

Các NHTM

Việt Nam cũng có gần như đầy đủ các sản phẩm

tài trợ thương mại cơ bản như của các NHTM trên

thế giới, bao gồm: (1) Các dịch vụ tài trợ quốc tế

như chuyển tiền, nhờ thu, thư tín dụng; (2) Tài trợ

xuất khẩu như: Tài trợ trước giao hàng (Cho vay

dựa trên khoản phải thu từ Bộ chứng từ theo các

phương thức thanh toán…); Tài trợ sau giao hàng

(Chiết khấu, bao thanh toán…); (3) Tài trợ nhập

khẩu (Tài trợ thư tín dụng nhập khẩu theo chương

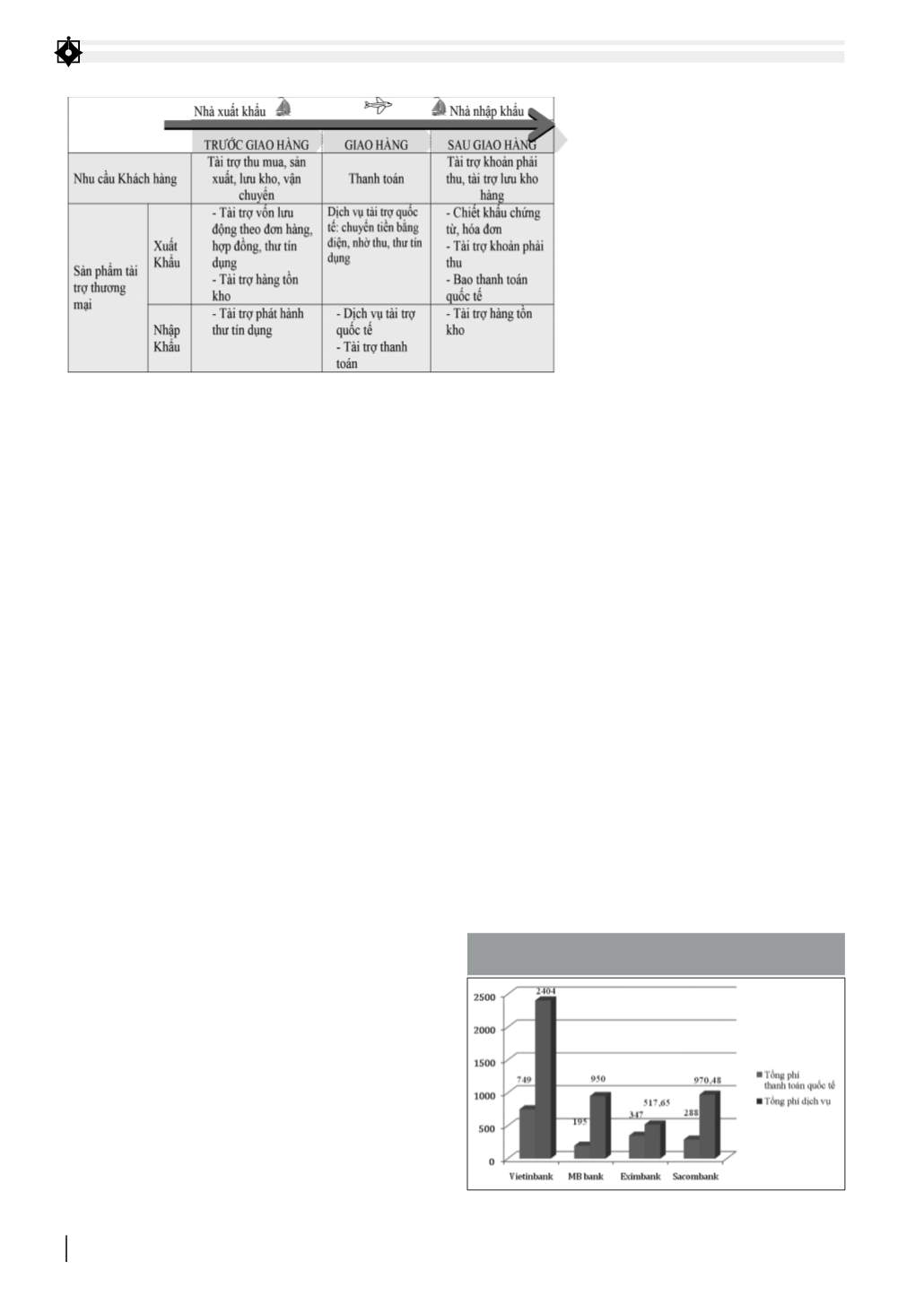

BẢNG 1: CÁC SẢN PHẨM, DỊCH VỤ TÀI TRỢ THƯƠNG MẠI CƠ BẢN CỦA CÁC NHTM

Nguồn: Tác giả tổng hợp

HÌNH 1: TỔNG PHÍ TÀI TRỢ QUỐC TẾ VÀ TỔNG PHÍ DỊCH VỤ

CỦA MỘT SỐ NHTM NĂM 2014 (Tỷ ĐỒNG)

Nguồn: Báo cáo thường niên 2014 của các NHTM