54

NGHIÊN CỨU - TRAO ĐỔI

nghiên cứu các yếu tố quyết định cấu trúc vốn của

DNKN là lý thuyết vòng đời (Berger và Udell, 1998).

Ý tưởng căn bản của lý thuyết này là nhu cầu tài

chính và sự tiếp cận tới nguồn vốn thay đổi khi

DNKN lớn lên và thu nhận được nhiều kinh nghiệm

hơn cũng như trở nên minh bạch hơn về mặt thông

tin. Các DN nhỏ và mới phải dựa nhiều vào nguồn

tài trợ bên trong, vốn tín dụng thương mại và vốn

đầu tư “thiên thần”. Khi DN lớn lên, tài trợ vốn sẽ

trở nên dễ tiếp cận hơn từ các quỹ đầu tư mạo hiểm

cũng như các ngân hàng và các tổ chức tài chính

khác. Thậm chí nếu DN tiếp tục lớn lên, họ có thể

huy động vốn từ công chúng thông qua phát hành

cổ phiếu lần đầu ra công chúng (IPO). Hình 1 trình

bày các nguồn vốn khả thi theo chu kỳ tăng trưởng

của DN nhỏ trong dạng đơn giản.

Cả hai lý thuyết về nguồn vốn cho DNKN tuy

vậy không phải luôn đúng, chẳng hạn trong các

trường hợp khi các nguồn tài chính như vốn đầu tư

thiên thần hay mạo hiểm không sẵn có hoặc chỉ đáp

ứng một lượng nhỏ, DNKN sẽ phải tìm cách để huy

động từ các nguồn vốn thay thế khác.

Thực tế huy động nguồn tài chính của doanh

nghiệp khởi nghiệp và một số kinh nghiệm

Vốn bên trong: Vốn tự có được đầu tư vào DN bởi

một hoặc những người sáng lập DNKN. Đây là nguồn

vốn lớn nhất trong giai đoạn đầu của DNKN. Số liệu

điều tra của Tổ chức khởi nghiệp toàn cầu- GEM chỉ

ra hơn 60% vốn cho các DNKN mới thành lập là vốn

tự có (GEM, 2004). Tương tự, Berge và Udel (1998) chỉ

ra rằng vốn chủ DN chiếm khoảng 50% vốn huy động

của các DNKN. Campbell và De Nardi (2009), Bates

và Robb (2013) đều chỉ ra rằng, vốn từ gia đình và bạn

bè đứng thứ 2 tới thứ 3 về tầm quan trọng trong các

nguồn vốn của DNKN sau vốn tự có. Tuy nhiên, tổng

lượng giá trị nguồn vốn này khá hạn chế.

Vốn bên ngoài: Hỗ trợ tài chính của Chính phủ

thường dưới dạng đầu tư công rót vào các DNKN.

Tuy nhiên, nhìn chung phần hỗ trợ này thường

khá nhỏ. Berger và Udell (1998) Robb và Robinson

(2010) tính toán rằng, chỉ có dưới 1% tổng vốn của

các DNKN là từ hỗ trợ của Chính phủ.

Nhiều nghiên cứu đã chỉ ra rằng, ngân hàng

thương mại là nguồn tài chính bên ngoài quan

trọng của các DNKN. Theo Berger và Udell

(1998), các khoản vay thương mại chiếm khoảng

30% tổng vốn bên ngoài của các DN mới thành

lập tại Mỹ. Robb và Robinson (2010) chỉ ra rằng,

có khoảng 40% các DNKN Mỹ được tài trợ bởi các

khoản vay thương mại.

Các nhà đầu tư “thiên thần” có thể được xem là

nguồn tài chính quan trọng đối với các DNKN trong

những giai đoạn đầu của quá trình phát triển. Đây

là các cá nhân có nguồn vốn lớn, hoạt động độc lập

hoặc trong một nhóm, đầu tư vốn của mình trực tiếp

vào một DN chưa niêm yết và sau khi đầu tư, thông

thường sẽ gắn bó với DN, chẳng hạn, với vai trò

người tư vấn hoặc thành viên hội đồng

điều hành (Mason và Harrison, 2008).

Giá trị đầu tư mỗi thương vụ thường

nhỏ nhưng số lượng các DNKN nhận

được vốn đầu tư thiên thần thường lớn

(Soderblom và Samuelsson, 2014).

Vốn đầu tư mạo hiểm chủ yếu đầu

tư vào các công ty mà công nghệ và

sáng tạo đã được phát triển. Chỉ một số

ít DN có những điều kiện và tiềm năng

tốt đủ để thu hút các nhà đầu tư mạo

hiểm. Robb và Robinson (2010) gợi ý

rằng, 4% DNKN tại Mỹ nhận được

vốn từ các Quỹ đầu tư mạo hiểm. Theo

GEM (2003), có 0,5% các DNKN nhận

được vốn đầu tư mạo hiểm. Ngoài các

nguồn vốn truyền thống trên, DNKN

DN rất nhỏ,

không có tài sản

chấp và chưa

định hình trên

thị trường

DN nhỏ, có tiềm

năng tăng

trưởng cao

nhưng chưa

định hình trên

thị trường

DN nhỏ và vừa,

đã định hình

trên thị trường,

có tài sản đảm

bảo hạn chế

DN lớn, đã định

hình trên thị

trường.

Độ lớn của DN

Tuổi đời của DN

Vốn tự có

Vốn đầu tư thiên thần

Vốn đầu tư mạo hiểm

Vốn IPO

Tín dụng thương mại

Tín dụng ngân hàng

Hình 1: Chu kỳ tăng trưởng tài chính

của doanh nghiệp khởi nghiệp

Nguồn: Berger và Udell (1998)

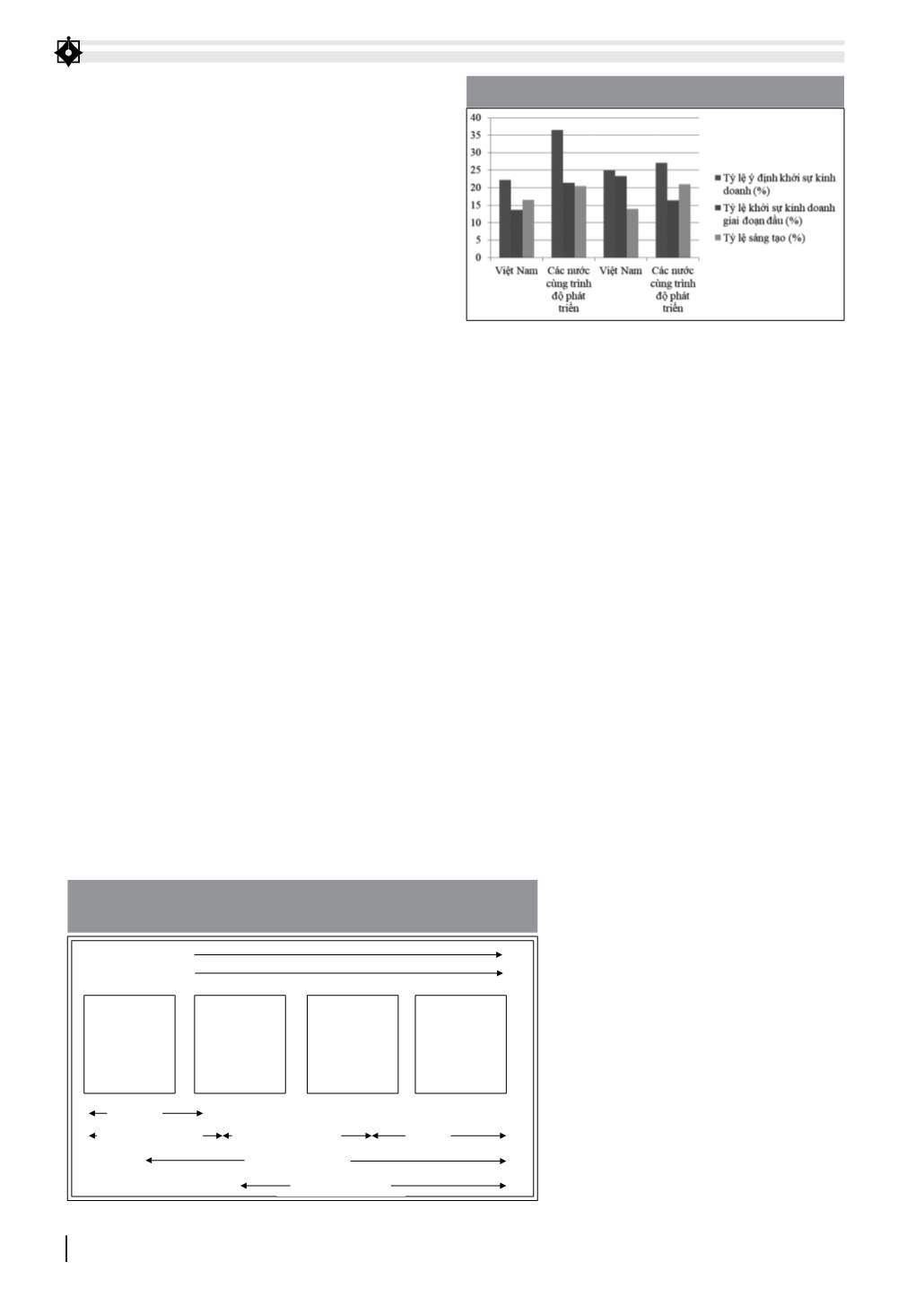

Hình 2: Tình hình khởi nghiệp tại Việt Nam

Nguồn: Tổng hợp số liệu của GEM, 2017