TÀI CHÍNH -

Tháng 4/2015

85

- Phần lớn DN nhận thấy lợi ích của báo cáo bền

vững tuy chưa đầy đủ.

- Các DN mong muốn áp dụng báo cáo bền vững

trong thời gian tới, được đào tạo năng lực thực hiện báo

cáo bền vững nhưng không sẵn sàng trả chi phí cao.

Trong năm 2012 và 2013, hơn 30 DN đã có nội dung

về phát triển bền vững trong Báo cáo thường niên;

trong đó, có những DN lập thành báo cáo riêng đáp

ứng chuẩn mực quốc tế như Baoviet và Vinamilk. Năm

2014, có thêm 5 DN niêm yết trên Sở giao dịch chứng

khoán đăng ký lập Báo cáo phát triển bền vững theo

chuẩn quốc tế.

Trong tình hình thực tế không có nhiều DN biết đến

báo cáo bền vững, vẫn có những DN nghiêm túc thực

hiện báo cáo bền vững như một tuyên bố công khai về

trách nhiệm xã hội của DN mình mà Bảo Việt là một

điển hình. Báo cáo bền vững 2013 của Tập đoàn Bảo

Việt vinh dự giành 03 giải thưởng do Hiệp hội Truyền

thông chuyên nghiệp Hoa Kỳ Điều này đã thể hiện

những nỗ lực của tập đoàn trong mục tiêu vươn tới các

tiêu chuẩn quốc tế trong quá trình hội nhập và là tấm

gương cho các DN khác trong nước học tập.

Một số gợi ý đề xuất

Có thể thấy, thực hiện báo cáo bền vững đang là một

xu thế tất yếu trên thế giới, một thông lệ với những DN

thực sựmuốn gia nhập sân chơi quốc tế. Nó không đơn

thuần chỉ giúp theo dõi và đánh giá việc thực hiện chiến

lược phát triển bền vững của DNmà còn là công cụ cải

thiện hiệu quả kinh doanh, xác định cơ hội và rủi ro; Từ

đó, nâng cao uy tín DN, chứng tỏ trách nhiệm với xã

hội của DN và tạo được lòng tin của đối tác cũng như

khách hàng. Vì vậy, việc đẩy mạnh báo cáo bền vững là

yêu cầu cần thiết trong giai đoạn hiện nay, khi mà Việt

Nam đang bị nhiều tổ chức tài chính lớn trên thế giới

đánh giá là tụt hậu so với các nước trong khu vực liên

quan đến mức độ thực hiện báo cáo bền vững.

Từ thực trạng trên, một số những gợi ý nhằm thúc

đẩy việc thực hiện báo cáo bền vững trong các DN tại

Việt Nam trong thời gian tới:

- Chính phủ cần ban hành các quy định về việc

thực hiện báo cáo bền vững tại các DN ở Việt Nam, tạo

khuôn khổ pháp lý cho các hoạt động thúc đẩy thực

hiện báo cáo bền vững tại Việt Nam.

- Xây dựng lộ trình thực hiện báo cáo bền vững với

các DN.

- Tuyên truyền, phổ biến đến tận cơ sở để nâng cao

nhận thức của DN về báo cáo bền vững.

- Tổ chức hướng dẫn, hỗ trợ DN trong giai đoạn đầu

thực hiện báo cáo bền vững.

- Xây dựng cơ chế khuyến khích, động viên DN

tham gia thực hiện báo cáo bền vững.

Tài liệu thamkhảo:

1.

;

2. Thống kê báo cáo bền vững của GRI năm2011;

3. Cơ sở dữ liệu công bố thông tin bền vững của GRI;

4. Hướng dẫn khuôn khổ báo cáo bền vững của GRI –G4.

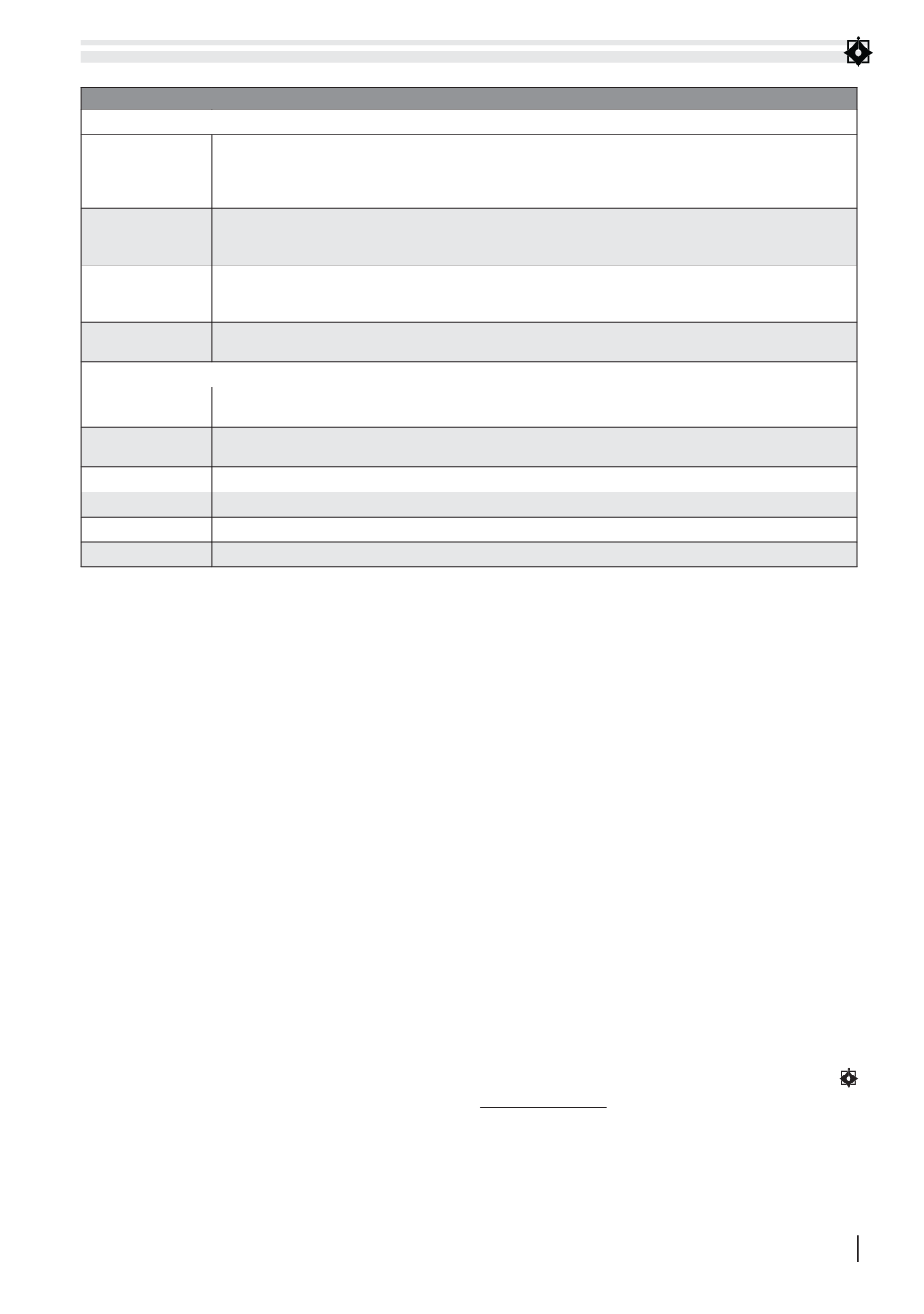

NGUYÊN TẮC BÁO CÁO BỀN VỮNG

Nguyên tắc xác định nội dung

Tham vấn các

bên liên quan

Xác định rõ các bên liên quan (được hiểu như các tổ chức/cá nhân dự kiến chịu ảnh hưởng

đáng kể từ hoạt động, sản phẩm, dịch vụ của tổ chức mình và những người có khả năng

tác động đến việc triển khai thành công các chiến lược của tổ chức), làm rõ sự đáp ứng

của tổ chức mình trước những mong đợi và lợi ích hợp lý của các bên liên quan.

Bối cảnh phát

triển bền vững

Các thông tin thể hiện hiệu quả hoạt động của tổ chức phải được đặt trong bối cảnh của phát triển

bền vững, cần làm rõ tổ chức đã làm gì hay sẽ làm gì cho quá trình cải thiện hoặc gây tổn hại điều

kiện, phát triển và xu hướng kinh tế, môi trường, xã hội ở cấp địa phương/khu vực/toàn cầu.

Tính trọng yếu

Báo cáo cần bao trùm các lĩnh vực có thể phản ánh được những tác động kinh tế, môi trường, xã hội của

tổ chức hoặc những ảnh hưởng lớn tới sự đánh giá và ra quyết định của các bên liên quan. Tính trọng

yếu được coi là ngưỡng mà ở đó các lĩnh vực trở nên đủ quan trọng và cần thiết phải đưa vào báo cáo.

Tính đầy đủ

Phản ánh quy mô, ranh giới và thời gian của các tác động kinh tế, môi trường, xã hội, cho phép

các bên liên quan có thể đánh giá hiệu quả hoạt động của tổ chức trong giai đoạn báo cáo.

Nguyên tắc xác định chất lượng

Cân bằng

Thể hiện công khai và khách quan cả tính tích cực và tiêu cực trong hoạt động

của tổ chức để có thể đánh giá hiệu quả hoạt động tổng thể.

Khả năng so sánh

Thông tin cần được lựa chọn, biên soạn và trình bày để có thể so sánh những thay đổi trong hoạt động

hiện tại với quá khứ của chính tổ chức và so sánh với hiệu quả hoạt động của những tổ chức khác.

Tính chính xác

Thông tin cần đảm bảo đầy đủ, chính xác, chi tiết để các bên liên quan có thể đánh giá được tổ chức.

Tính kịp thời

Báo cáo theo lịch trình định kỳ để có được thông tin kịp thời ra quyết định đúng đắn.

Tính rõ ràng

Thông tin cần được trình bày dễ hiểu, dễ tiếp cận

Tính đáng tin cậy

Đảm bảo báo cáo có thể được kiểm tra để chứng minh tính xác thực của nội dung.