72

TÀI CHÍNH DOANH NGHIỆP

M. et al., (2012), Nguyễn Minh Kiều và cộng sự, (2013)

và Lê Thị Lanh và cộng sự., (2014). Cung tiền tăng có

nghĩa là có nhiều tiền hơn trong nền kinh tế và như

vậy, tính thanh khoản trên TTCK cũng tăng lên và làm

tăng chỉ số chứng khoán.

- Hệ số điều chỉnh của L_INDEX cho biết, chỉ số

VN-Index sẽ được điều chỉnh với tốc độ 56,19% và về

trạng thái cân bằng sau khoảng 2 tháng.

Kết luận nghiên cứu

Tác động của một số yếu tố kinh tế vĩ mô lên chỉ số

VN-Index tại TTCK Việt Nam được đánh giá bằng các

mô hình hiệu chỉnh sai số. Từ đó, có thể rút ra những

kết luận sau:

-

Giữa cácbiếnkinh tếvĩmônghiêncứuvàVN-Index

có tồn tại mối quan hệ đồng liên kết. Trong đó, các biến

giá trị xuất khẩu (EXPRT), tỷ giá (EXRATE) và IIP có

tương quan âm; giá trị nhập khẩu (IMPRT), lãi suất

(INRATE) và cung tiền (M2) có tương quan dương với

chỉ số VN-Index; Chỉ số giá tiêu dùng (CPI) có tương

quan âm nhưng không có ý nghĩa với VN-Index. Mức

độ hiệu chỉnh trong ngắn hạn để đạt cân bằng trong dài

hạn của VN-Index 56,19% (tương đương 2 tháng).

-

Các biến CPI, EXPRT, EXRATE, IIP, IMPRT,

INRATE và M2 tác động một chiều lên VN-Index. Như

vậy, các nhà đầu tư có thể dựa vào sự thay đổi của

các biến này để dự báo xu hướng giá chứng khoán và

quyết định đầu tư.

-

Các kết quả nghiên cứu mặc dù có những điểm

tương đồng với những nghiên cứu trước đây, song

không hoàn toàn trùng với bất kỳ nghiên cứu nào.

Một số khuyến nghị chính sách

Kết quả nghiên cứu thực nghiệm cho thấy, các biến

số kinh tế vĩ mô có tác động rất lớn đến TTCK Việt

nam. Để để thúc đẩy và tăng cường vai trò của TTCK

đối với nền kinh tế cũng như thực hiện hiệu quả Chiến

lược phát triển TTCK Việt Nam giai đoạn 2011-2020,

thời gian tới cần bình ổn các biến số kinh

tế vĩ mô sau:

Thứ nhất,

khi đặt mục tiêu “tăng trưởng

tín dụng” cần phải tính đến mối tương

quan với chỉ số VN-Index và tỷ lệ cho vay

đầu tư chứng khoán. Vì cung tiền có tương

quan dương với chỉ số VN-Index, hay có

khả năng hỗ trợ TTCK.

Thứ hai,

cần tiếp tục điều hành chính

sách lãi suất theo hướng “ổn định”, tỷ giá

theo “chính sách tỷ giá trung tâm”, để có

thể chủ động điều hành linh hoạt khi có

những biến động trên TTCK. Khuyến nghị

này phù hợp với xu thế điều hành chính

sách lãi suất, tỷ giá hiện nay. Vì lãi suất có ảnh hưởng

cùng chiều, còn tỷ giá lại có ảnh hưởng ngược chiều với

chỉ số VN-Index.

Thứ ba,

Chính phủ cần thận trọng và xem xét đến

tính hiệu quả khi áp dụng chính sách kích thích kinh

tế thông qua việc “miễn giảm và giãn thuế” đối với

thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp,

thuế đối với những khoản thu nhập từ đầu tư vốn và

chuyển nhượng vốn để thúc đẩy sản xuất. Vì chỉ số sản

xuất công nghiệp tác động ngược chiều lên VN-Index.

Thứ tư,

tăng cường phối hợp và thực hiện đồng bộ

các chính sách kinh tế vĩ mô nhằm thúc đẩy xuất khẩu

và giảm nhập khẩu như: Chính sách hỗ trợ tín dụng

xuất khẩu; Chính sách hỗ trợ chi phí xuất khẩu; Chính

sách thưởng xuất khẩu và giảm thuế cho các doanh

nghiệp xuất khẩu… nhằm thúc đẩy tăng trưởng kinh

tế gắn kết với phát triển TTCKViệt Nam. Vì nhập khẩu

có tác động ngược chiều và xuất khẩu có tác động cùng

chiều đến chỉ số VN-Index.

Tài liệu tham khảo:

1. Nguyễn Quang Dong, Nguyễn Thị Minh (2013), Giáo trình Kinh tế lượng,

NXB Đại học Kinh tế Quốc dân, Hà Nội;

2. Lê Thị Lanh, Huỳnh Thị Cẩm Hà, Lê Thị Hồng Minh & Hoàng Thị Phương Anh

(2014), “Kiểm định các nhân tố vĩ mô tác động đến thị trường chứng khoán Việt

Nam”, Tạp chí Khoa học, 3(2), tr. 70 – 78;

3. Nguyễn Minh Kiều, Nguyễn Văn Điệp, (2013), “Quan hệ giữa các yếu tố kinh tế vĩ

mô và biến động thị trường chứng khoán: Bằng chứng nghiên cứu từ thị trường

Việt Nam”, Tạp chí Phát triển Khoa học và Công nghệ, 16 (3), tr. 86-100;

4. Hoàng Văn Quỳnh (2009), Thị trường chứng khoán và đầu tư chứng khoán,

NXB Tài chính;

5. HoàngVănQuỳnh,NguyễnThịHoàiLê(2015),Thịtrườngtàichính,NXBTàichính;

6. PhạmThị KimVân, Chu Văn Tuấn (2013), Thống kê tài chính, NXB Tài chính;

7. Abdullah, A.M., Saiti, B., and Abul Mansur MohammedMasih, (2014), “Causality

between Stock Market Index and Macroeconomic Variables: A Case Study for

Malaysia”, MPRA Paper No. 56987;

8. Adam, A. M., & Tweneboah, G. (2008), “Macroeconomic Factors and StockMarket

Movement: Evidence fromGhana”, MRPAWorking Paper No. 11256.

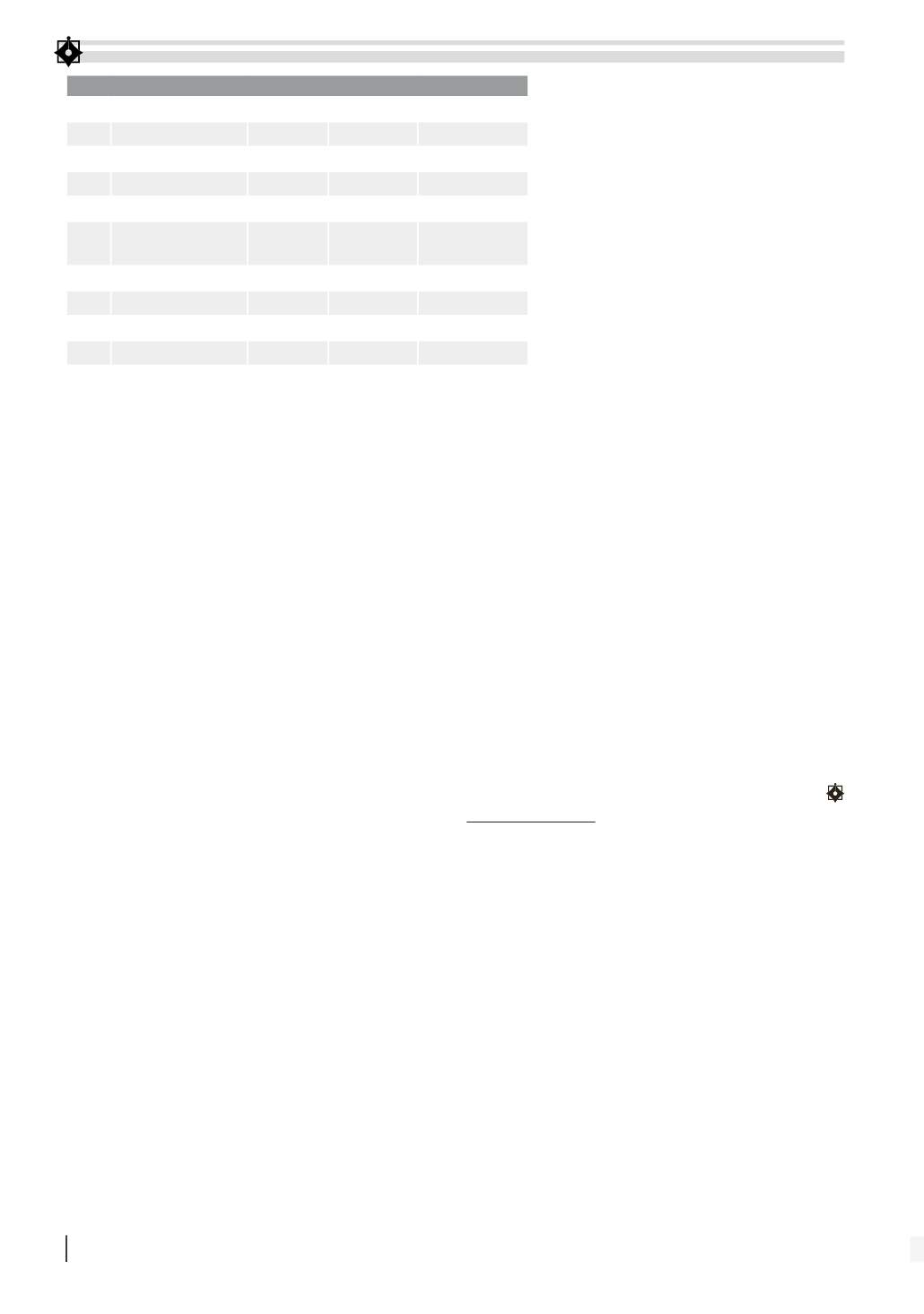

BẢNG 3: CÁC BIẾN SỬ DỤNG TRONG NGHIÊN CỨU

STT Tên biến nghiên cứu Ký hiệu

Đơn vị

Nguồn dữ liệu

1 VN-Index

VNINDEX

Điểm

HOSE

2 Chỉ số giá tiêu dùng

CPI

IFS - IMF

3 Giá trị xuất khẩu

EXPRT

Triệu USD IFS - IMF

4 Tỷ giá hối đoái

EXRATE

VND/USD IFS - IMF

5 Chỉ số sản xuất

công nghiệp

IIP

Tổng cục Thống

kê Việt Nam

6 Giá trị nhập khẩu

IMPRT

Triệu USD IFS - IMF

7 Lãi suất cho vay

INRATE

%

IFS - IMF

8 Cung tiền

M2

Tỷ VND

IFS - IMF

9 Giá dầu thô

OIL

USD/ Barrel

IFS - IMF

Nguồn: Tác giả tổng hợp