TÀI CHÍNH -

Tháng 9/2015

17

Xác định độ trễ tối ưu

Độ trễ của các biến khi ước lượng mô hình TVAR

sẽ được xác định dựa theo độ trễ tối ưu trong mô hình

VAR. Tính toán cho thấy, tiêu chuẩn SC và HQ chỉ ra

độ trễ là 1, trong khi FPE và AIC đưa ra độ trễ là 2 và

cuối cùng LR đưa ra độ trễ là 8. Khi sử dụng độ trễ là

1 thì có thể dẫn đến thứ tự tương quan trong các phần

dư và không thể khái quát mô hình một cách thỏa

đáng. Khi sử dụng quá nhiều bậc trễ trong mô hình có

thể dẫn đến nhiều phản ứng đẩy có đường dao động

mạnh theo thời gian, bởi vì nó có thể không thỏa mãn

điều kiện ổn định cho mô hình VAR. Vì vậy, độ trễ tối

ưu phù hợp nhất là 2. Độ trễ 2 sẽ làm thỏamãn các điều

kiện cần phải đảm bảo tốt hơn.

Kiểmđịnh tính phi tuyến

Trước khi thực hiện ước lượng mô hình TVAR, bài

viết thực hiện kiểm định tính phi tuyến cho mô hình

VAR ngưỡng so với mô hình VAR tuyến tính bằng

việc sử dụng tỷ lệ lạm phát làm biến ngưỡng. Tỷ lệ

lạm phát dưới mức ngưỡng thiết lập trạng thái lạm

phát thấp và trên mức ngưỡng thiết lập trạng thái lạm

phát cao. Các giá trị ngưỡng là các điểm chuyển đổi mà

hoặc là truyền dẫn tỷ giá có ý nghĩa thống kê chuyển

sang không có ý nghĩa thống kê, hoặc là truyền dẫn tỷ

giá không có ý nghĩa thống kê chuyển sang có ý nghĩa

thống kê. Để kiểmđịnh giả thuyết vô hiệu là tính tuyến

tính (m = 1 trạng thái; trong đó m chỉ ra số trạng thái)

so với giả thuyết tính phi tuyến (m = 2, 3 trạng thái),

nghiên cứu sử dụng kiểm định tuyến tính đa biến mở

rộng. Kiểm định sử dụng ma trận hiệp phương sai của

mỗi mô hình (các mô hình 0 và 1), tức là, mô hình 0

là mô hình VAR đơn giản (dưới giả thuyết vô hiệu là

tuyến tính) và mô hình 1 là mô hình TVAR với lần lượt

1 và 2 trạng thái. Thống kê kiểm định LR được viết

như sau:

T(ln(det ) - ln(det ))

Trong đó là ma trận hiệp phương sai được ước

lượng của mô hình dưới giả thuyết vô hiệu, và là ma

trận hiệp phương sai được ước lượng của mô hình

dưới giả thuyết thay thế. Việc tính toán p value được

thực hiện bằng việc mô phỏng dựa theo phân phối

bootstrap (1000 lần) dựa trên việc lấy mẫu có hoàn lại

các phần dư từ mô hình vô hiệu mà ước lượng ngưỡng

và tính toán kiểm định.

Kết quả kiểm định chỉ ra rằng, trong giai đoạn này

tồn tại một mối quan hệ phi tuyến phù hợp hơn so với

mô hình tuyến tính khi lần lượt so sánh với mô hình

phi tuyến 1 ngưỡng và 2 ngưỡng. Thậm chí, mô hình

phi tuyến 2 ngưỡng tốt hơn so với mô hình phi tuyến 1

ngưỡng, khi dựa theo kết quả kiểm định và cũng như

Thứ hai,

lãi suất tái cấp vốn đã được xác định là

loại lãi suất liên quan đến chính sách tiền tệ trong

nguồn dữ liệu của IFS. Dữ liệu lãi suất tái cấp vốn

được thu thập từ Ngân hàng Nhà nước Việt Nam và

IFS. Tác giả cũng thực hiện điều chỉnh mùa vụ bằng

phương pháp Census X13 và thể hiện ở dạng tỷ lệ

phần trăm.

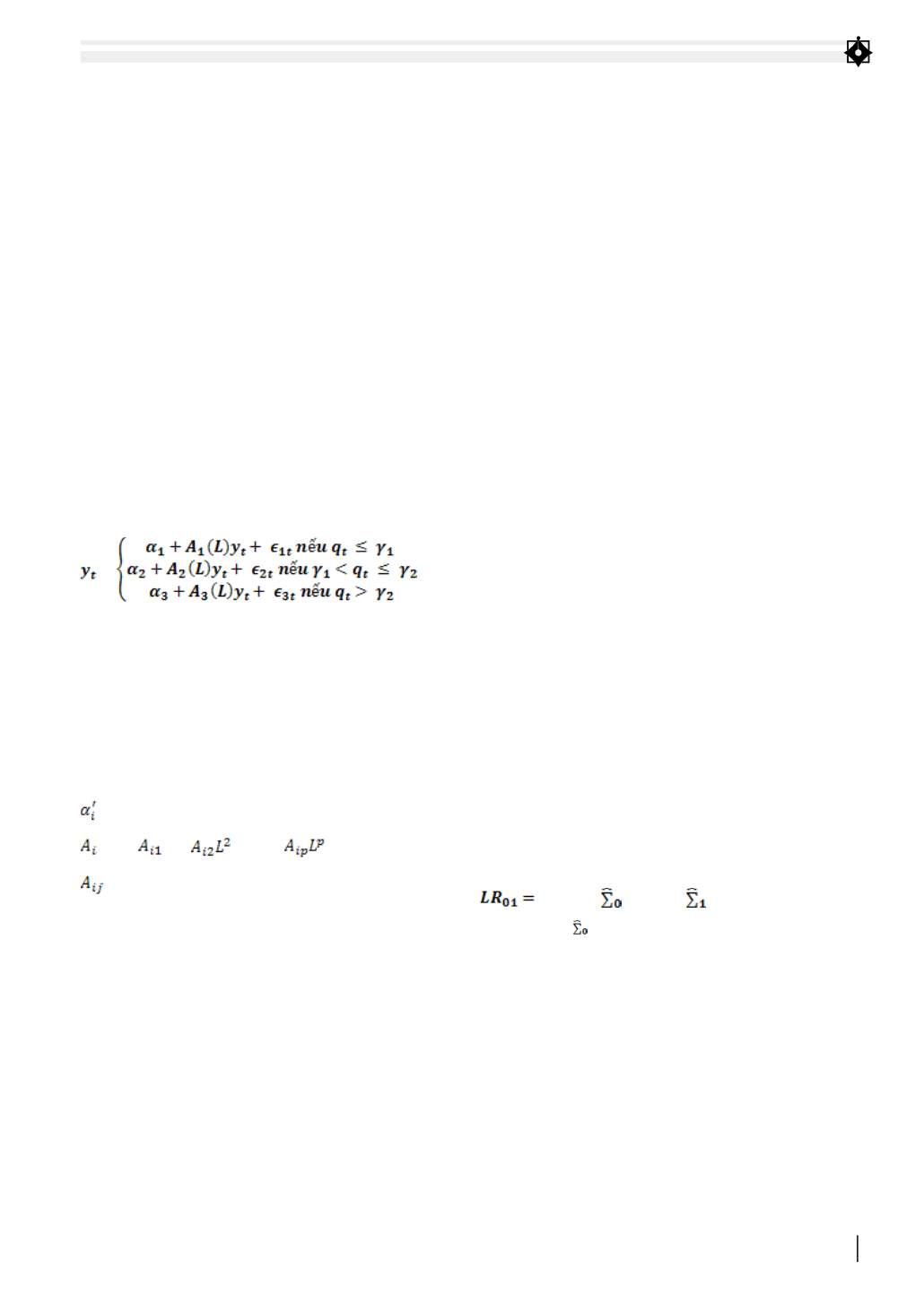

Sơ lược vềmô hìnhTVAR

Mô hình TVAR giúp nắm bắt tính phi tuyến có

thể có do sự chuyển đổi trạng thái; đồng thời, có thể

cho phép tác giả nghiên cứu về sự chuyển đổi trạng

thái khi nó chạm đến một ngưỡng nhất định nào đó.

Thực tế, mô hình TVAR là mô hình tuyến tính với

mỗi trạng thái nhưng thay đổi trong các tham số qua

mỗi trạng thái và giải thích cho tính phi tuyến. Trong

mô hình TVAR, biến ngưỡng được tự xác định trong

khi thực hiện hồi quy trên phần mềm. Cụ thể, trong

nghiên cứu này, bài viết ước lượng mô hình TVAR

với 3 trạng thái sau:

=

Trong đó, vectơ các biến (yt) bao gồm chỉ số giá

tiêu dùng (CPI), lỗ hổng sản lượng (GAP), tỷ giá danh

nghĩa có hiệu lực đa phương (NEER) và lãi suất tái cấp

vốn (RFI).

y

t

= [CPI, GAP, NEER, RFI]

q

t

là biến ngưỡng, γ1 và γ2 là các giá trị ngưỡng.

Tác giả sẽ dùng tỷ lệ lạm phát làm biến ngưỡng trong

mô hình.

với i = 1, 2, 3 là một vectơ hằng số 3 x 1. Đa thức trễ

(L) =

L +

+ … +

với ma trận 4 x 4p

với j = 1, 2, …, p. L là toán tử trễ.

Kết quả nghiên cứu

Kiểmđịnh tính dừng

Tác giả sử dụng 3 phương pháp kiểm định được sử

dụng phổ biến nhất, bao gồm 2 kiểm định nghiệm đơn

vị: Kiểmđịnh Dickey-Fuller mở rộng (ADF), kiểmđịnh

Phillips–Perron (PP) và 1 kiểm định tính dừng: Kiểm

định Kwiatkowski-Phillips-Schmidt-Shin (KPSS).

Qua phân tích bài viết nhận thấy, các chuỗi dữ

liệu LNEER, LCPI, RFI trên đều tích hợp ở bậc 1, chỉ

riêng chuỗi dữ liệu GAP tích hợp ở bậc 0. Do đó, trong

nghiên cứu giai đoạn này, tác giả sẽ sử dụng biến GAP,

sai phân bậc 1 của lần lượt các biến LNEER (DLNEER),

LCPI (DLCPI) và RFI (DRFI).